【文章来源:天天财富】

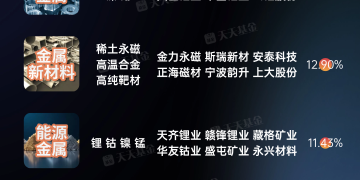

2 月 25 日,有色金属板块再度上攻,稀土、能源金属、小金属等涨幅居前。北方稀土、华锡有色、云南锗业、中钨高新、章源钨业等多股涨停。

据界面新闻报道,春节期间海外有色金属市场整体呈现偏强震荡格局,三方面因素共同重塑市场的风险偏好。一是美国关税政策上演剧烈反转。在美国最高法院裁定原关税措施违宪后,美国政府迅速签署行政令,宣布对全球商品加征 10% 替代关税,后又表态将税率上调至 15%,市场定价逻辑加速向 「政策不确定性」 倾斜。二是美伊地缘摩擦存在极高的升级风险,大幅推升了全球避险情绪。三是美国近期宏观数据显示出较强的就业韧性,叠加美联储官员偏鹰派言论,显著削弱了降息预期,主流机构对首次降息时点预期已由 6 月延后至 7 月。

综合来看,支撑有色板块的逻辑主线已明确指向 「避险与滞胀交易」。宏观不确定性为贵金属构筑了底层支撑,工业金属等品种则在通胀预期与供需博弈中寻找价值中枢。

业内人士指出,从过往经验来看,每一轮大宗商品周期都很长 (一轮完整的大宗商品周期为 25~30 年,其中上行 8~10 年,下行 15~20 年),一旦方向确立,大宗商品周期则会持续很长时间,有望不会在两三年结束。展望后市,有色金属板块有望持续走牛也成为机构普遍共识。

中银证券表示,2026 年,随着市场进入牛市第二阶段 「盈利驱动上涨阶段」,在 「反内卷」 和扩内需驱动下,国内再通膨叙事强化,有色金属的强周期属性有望充分体现,金融属性及产业趋势将为行业带来重估机遇。

五矿证券表示,宏观驱动、资源博弈、产业链升级仍是 2026 年有色金属主线 。全球资源博弈与产业链升级,依旧是 2026 年有色金属的影响主线,加速重塑产业格局,重估重点品种战略价值。

中信证券表示,在经历 2025 年的大涨行情后,有色金属价格与股票行情的上涨动能依然充足。我们看好贵金属、工业金属、电池金属和战略金属板块的配置价值。预计 2026 年贵金属将受益于货币属性和避险情绪共振延续强势,现货的极度短缺和交易热度或带来白银较强的价格弹性。

(责任编辑:66)

【文章来源:天天财富】

2 月 25 日,有色金属板块再度上攻,稀土、能源金属、小金属等涨幅居前。北方稀土、华锡有色、云南锗业、中钨高新、章源钨业等多股涨停。

据界面新闻报道,春节期间海外有色金属市场整体呈现偏强震荡格局,三方面因素共同重塑市场的风险偏好。一是美国关税政策上演剧烈反转。在美国最高法院裁定原关税措施违宪后,美国政府迅速签署行政令,宣布对全球商品加征 10% 替代关税,后又表态将税率上调至 15%,市场定价逻辑加速向 「政策不确定性」 倾斜。二是美伊地缘摩擦存在极高的升级风险,大幅推升了全球避险情绪。三是美国近期宏观数据显示出较强的就业韧性,叠加美联储官员偏鹰派言论,显著削弱了降息预期,主流机构对首次降息时点预期已由 6 月延后至 7 月。

综合来看,支撑有色板块的逻辑主线已明确指向 「避险与滞胀交易」。宏观不确定性为贵金属构筑了底层支撑,工业金属等品种则在通胀预期与供需博弈中寻找价值中枢。

业内人士指出,从过往经验来看,每一轮大宗商品周期都很长 (一轮完整的大宗商品周期为 25~30 年,其中上行 8~10 年,下行 15~20 年),一旦方向确立,大宗商品周期则会持续很长时间,有望不会在两三年结束。展望后市,有色金属板块有望持续走牛也成为机构普遍共识。

中银证券表示,2026 年,随着市场进入牛市第二阶段 「盈利驱动上涨阶段」,在 「反内卷」 和扩内需驱动下,国内再通膨叙事强化,有色金属的强周期属性有望充分体现,金融属性及产业趋势将为行业带来重估机遇。

五矿证券表示,宏观驱动、资源博弈、产业链升级仍是 2026 年有色金属主线 。全球资源博弈与产业链升级,依旧是 2026 年有色金属的影响主线,加速重塑产业格局,重估重点品种战略价值。

中信证券表示,在经历 2025 年的大涨行情后,有色金属价格与股票行情的上涨动能依然充足。我们看好贵金属、工业金属、电池金属和战略金属板块的配置价值。预计 2026 年贵金属将受益于货币属性和避险情绪共振延续强势,现货的极度短缺和交易热度或带来白银较强的价格弹性。

(责任编辑:66)

【文章来源:天天财富】

2 月 25 日,有色金属板块再度上攻,稀土、能源金属、小金属等涨幅居前。北方稀土、华锡有色、云南锗业、中钨高新、章源钨业等多股涨停。

据界面新闻报道,春节期间海外有色金属市场整体呈现偏强震荡格局,三方面因素共同重塑市场的风险偏好。一是美国关税政策上演剧烈反转。在美国最高法院裁定原关税措施违宪后,美国政府迅速签署行政令,宣布对全球商品加征 10% 替代关税,后又表态将税率上调至 15%,市场定价逻辑加速向 「政策不确定性」 倾斜。二是美伊地缘摩擦存在极高的升级风险,大幅推升了全球避险情绪。三是美国近期宏观数据显示出较强的就业韧性,叠加美联储官员偏鹰派言论,显著削弱了降息预期,主流机构对首次降息时点预期已由 6 月延后至 7 月。

综合来看,支撑有色板块的逻辑主线已明确指向 「避险与滞胀交易」。宏观不确定性为贵金属构筑了底层支撑,工业金属等品种则在通胀预期与供需博弈中寻找价值中枢。

业内人士指出,从过往经验来看,每一轮大宗商品周期都很长 (一轮完整的大宗商品周期为 25~30 年,其中上行 8~10 年,下行 15~20 年),一旦方向确立,大宗商品周期则会持续很长时间,有望不会在两三年结束。展望后市,有色金属板块有望持续走牛也成为机构普遍共识。

中银证券表示,2026 年,随着市场进入牛市第二阶段 「盈利驱动上涨阶段」,在 「反内卷」 和扩内需驱动下,国内再通膨叙事强化,有色金属的强周期属性有望充分体现,金融属性及产业趋势将为行业带来重估机遇。

五矿证券表示,宏观驱动、资源博弈、产业链升级仍是 2026 年有色金属主线 。全球资源博弈与产业链升级,依旧是 2026 年有色金属的影响主线,加速重塑产业格局,重估重点品种战略价值。

中信证券表示,在经历 2025 年的大涨行情后,有色金属价格与股票行情的上涨动能依然充足。我们看好贵金属、工业金属、电池金属和战略金属板块的配置价值。预计 2026 年贵金属将受益于货币属性和避险情绪共振延续强势,现货的极度短缺和交易热度或带来白银较强的价格弹性。

(责任编辑:66)

【文章来源:天天财富】

2 月 25 日,有色金属板块再度上攻,稀土、能源金属、小金属等涨幅居前。北方稀土、华锡有色、云南锗业、中钨高新、章源钨业等多股涨停。

据界面新闻报道,春节期间海外有色金属市场整体呈现偏强震荡格局,三方面因素共同重塑市场的风险偏好。一是美国关税政策上演剧烈反转。在美国最高法院裁定原关税措施违宪后,美国政府迅速签署行政令,宣布对全球商品加征 10% 替代关税,后又表态将税率上调至 15%,市场定价逻辑加速向 「政策不确定性」 倾斜。二是美伊地缘摩擦存在极高的升级风险,大幅推升了全球避险情绪。三是美国近期宏观数据显示出较强的就业韧性,叠加美联储官员偏鹰派言论,显著削弱了降息预期,主流机构对首次降息时点预期已由 6 月延后至 7 月。

综合来看,支撑有色板块的逻辑主线已明确指向 「避险与滞胀交易」。宏观不确定性为贵金属构筑了底层支撑,工业金属等品种则在通胀预期与供需博弈中寻找价值中枢。

业内人士指出,从过往经验来看,每一轮大宗商品周期都很长 (一轮完整的大宗商品周期为 25~30 年,其中上行 8~10 年,下行 15~20 年),一旦方向确立,大宗商品周期则会持续很长时间,有望不会在两三年结束。展望后市,有色金属板块有望持续走牛也成为机构普遍共识。

中银证券表示,2026 年,随着市场进入牛市第二阶段 「盈利驱动上涨阶段」,在 「反内卷」 和扩内需驱动下,国内再通膨叙事强化,有色金属的强周期属性有望充分体现,金融属性及产业趋势将为行业带来重估机遇。

五矿证券表示,宏观驱动、资源博弈、产业链升级仍是 2026 年有色金属主线 。全球资源博弈与产业链升级,依旧是 2026 年有色金属的影响主线,加速重塑产业格局,重估重点品种战略价值。

中信证券表示,在经历 2025 年的大涨行情后,有色金属价格与股票行情的上涨动能依然充足。我们看好贵金属、工业金属、电池金属和战略金属板块的配置价值。预计 2026 年贵金属将受益于货币属性和避险情绪共振延续强势,现货的极度短缺和交易热度或带来白银较强的价格弹性。

(责任编辑:66)