【文章来源:天天财富】

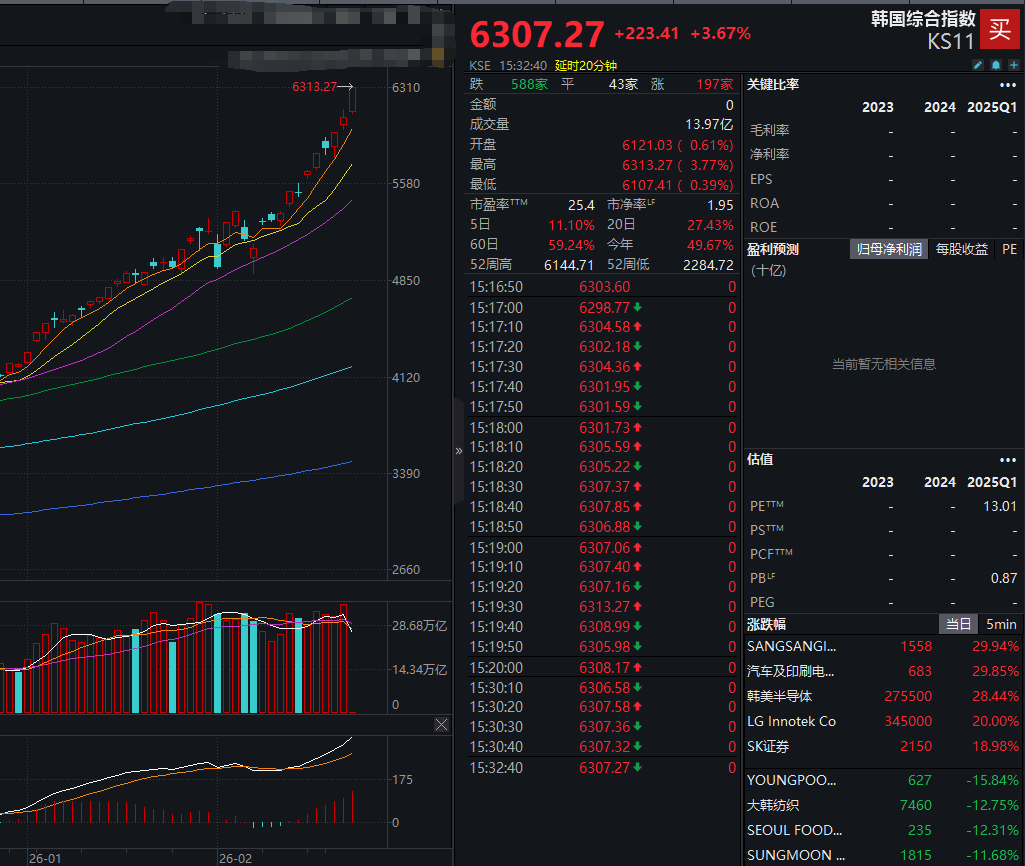

2 月 26 日,韩国股市再创新高。截至当日收盘,韩国综合股价指数涨 3.67%,报 6307.32 点,盘中更是创下 6313.27 点的历史新高,年初至今涨幅高达 49.67%。

作为权重股的韩国两大芯片巨头三星电子和 SK 海力士的股价也一路冲高,26 日涨超 7%,双双再创新高。

作为市场上跟踪韩国市场少有的中韩半导体ETF(513310) 的权重股也包含上述三星电子和 SK 海力士两只龙头公司。中韩半导体 ETF26 日放量大涨 9.64%,报 4.321 元,溢价率为 20.98%,成交额 87 亿元。

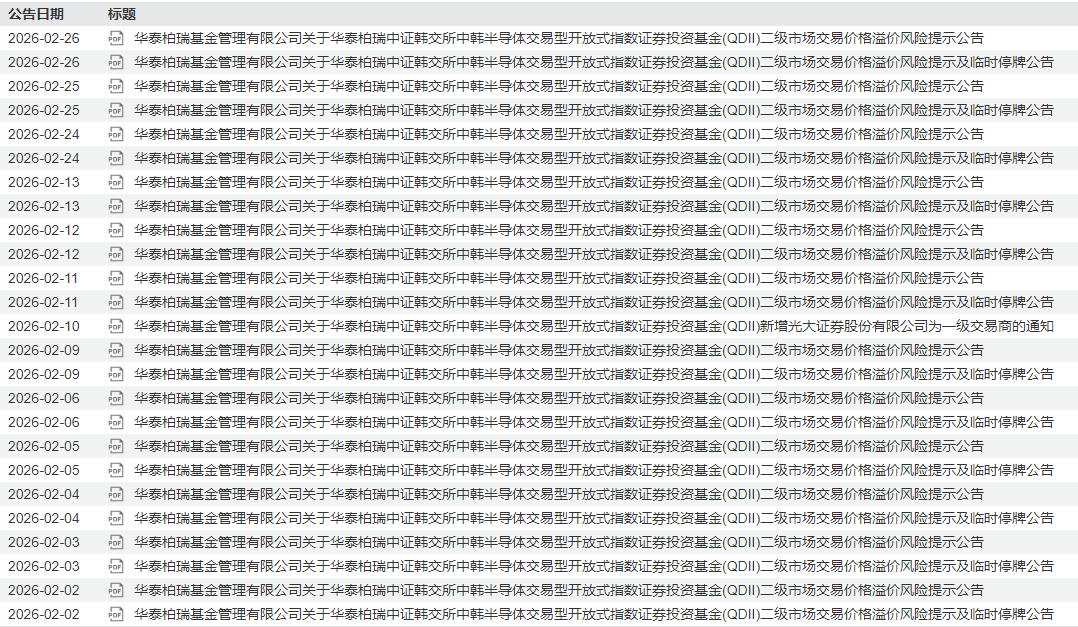

值得注意的是,该基金自去年 10 月以来因高溢价持续对外发布风险提示,进入 2026 年 2 月以来,频次更多,几乎每个交易日都要发两次二级市场交易价格溢价风险提示公告以及一次临时停牌公告,但是仍然难以抵挡投资者的热情。

49 次风险提示、17 次临停公告难抵投资者热情

公开资料显示,华泰柏瑞管理的中韩半导体 ETF 成立于 2022 年 11 月 2 日,基金经理是柳军和李沐阳。根据 2025 年四季报披露,该基金前十大重仓股分别为三星电子、SK 海力士、寒武纪、中芯国际、海光信息、北方华创、兆易创新、澜起科技、中微公司和豪威集团。随着重仓股三星电子和 SK 海力士等股价在 2026 年一路狂飙,中韩半导体 ETF 今年以来也大涨 67.68%,并在 2 月 26 日盘中创下了历史新高 4.33 元。

根据券商中国记者统计,今年内该基金因高溢价持续对外发布 49 次风险提示和 17 次临时停牌公告。

部分提示风险和临停公告

2 月 26 日,华泰柏瑞基金在公告中再次重申,中韩半导体 ETF 二级市场交易价格明显高于基金份额参考净值,出现较大幅度溢价。特此提示投资者关注二级市场交易价格溢价风险,投资者如果盲目投资,可能遭受重大损失。同时表示,若本基金后续二级市场交易价格溢价幅度未有效回落,有权采取向上海证券交易所申请盘中临时停牌、延长停牌时间等措施以向市场警示风险,投资者如果盲目投资于高溢价率的基金份额,可能面临重大损失。

该基金的四季报中指出,报告期内韩国综指创出新高,主要受存储超级周期及 AI 服务器需求激增推动,DRAM 内存及 HBM3E 同比价格均上升,DRAM 合约价大幅上升,韩国半导体龙头企业的盈利能力或显著改善。展望 2026 年,存储周期或尚未结束,随着 AI 需求的持续高企,韩国龙头的盈利高增或仍持续。国内市场方面,国产替代存储厂商相继推进 IPO,有望为产能扩张提供资本市场助力,继而推动相关板块与行业周期形成共振。

有关注韩国市场的基金经理透露,韩国市场由三星电子等半导体权重股领涨,凸显了股市表现与全球科技产业周期的紧密绑定,在科技芯片股领涨、宏观经济预期改善以及市场情绪高涨的共同作用下,追踪韩国股市的 ETF 也随之水涨船高。

韩国股市创新高,存储芯片迎来超级周期

随着韩国股市不断创新高,年内近 50% 的涨幅领跑全球,美国银行的统计数据显示,截至 2026 年 2 月中旬,韩国股市基金已连续 6 周吸引外资流入,总额达 177 亿美元,创下历史纪录。分析指出,全球 AI 算力需求的持续爆发,正推动存储芯片进入 「卖方市场」,韩国作为半导体出口大国,其相关产业和股市直接受益。

据韩国关税厅 2 月 23 日公布的数据显示,2 月 1 日至 20 日,韩国出口额达 435 亿美元,创下同期历史新高。其中,半导体成为拉动出口增长的核心力量,出口额达 151.15 亿美元,同比增长 134.1%。半导体在整体出口中的占比升至 34.7%,较去年同期提高 16.4 个百分点。

SK 海力士股价 2026 年年初至今已经上涨近 80%,2 月 26 日当天再次创历史新高,报 1099000 韩元 (约 5275.2 元人民币)。在近日举行的虚拟投资者会议上,SK 海力士向高盛透露了存储市场的最新动态:存储行业已全面进入卖方市场。受 AI 真实需求驱动及洁净室空间受限影响,今年存储价格将持续上涨。公司透露目前 DRAM 及 NAND 库存仅剩约 4 周,且没有任何客户能完全满足需求。随着 2026 年 HBM 产能售罄,标准型 DRAM 的极度短缺正显著提升供应商议价权,产业链已开启长期合约谈判以锁定未来供应。

市场研究机构 TrendForce 周四公布的数据显示,三星电子在去年第四季度重新夺回了全球动态随机存取存储器 (DRAM) 市场的头把交椅,当季度的 DRAM 销售额达到 193 亿美元,环比增长了 43%,市占率为 36%。近日也有市场消息传出,三星电子有望独家为英伟达最高端产品提供第六代 HBM4。一系列利好消息驱动,三星电子今年以来涨幅高达 81.82%,股价在 2 月 26 日也飙涨至历史新高 219000 韩元 (约 1051.2 元人民币)。

摩根士丹利分析师认为,三星通往万亿美元市值的道路将由更强劲的盈利能力、利润率扩张以及内存领域持久的定价实力所驱动。麦格理更是给出了 34 万韩元的目标价,预计在存储业务拉动下,2025 年至 2028 年三星电子净利润将实现 10 倍增长。

三星电子和 SK 海力士股价的持续上涨,是 AI 驱动的存储芯片「超级周期」 在资本市场的直接反映。这背后是全球 AI 算力基建的狂热需求,与存储芯片供应持续紧张共同作用的结果。

平安证券电子团队指出,当前行业正面临关键升级节点,海外 CSP 不断加码 AI 基础设施建设,AI 训练与推理规模扩大带来绝对出货量的增长。同时,HBM、企业级 SSD 等高技术含量产品占比提升,拉高了平均售价。考虑到当前 AI 持续高景气,本轮存储周期的强度和持续性有望超过上一轮。

高盛分析指出,AI 驱动的新需求周期预计将持续至 2027 年,支撑相关企业的盈利增长。

瑞士私人银行隆奥 (Lombard Odier) 高级宏观策略师 Homin Lee 表示:「韩国继续受益于多重结构性利好因素,存储器超级周期带来的积极溢出效应正越来越多地扩散到更广泛的技术生态系统中。」

东财图解·加点干货

(文章来源:券商中国)

(原标题:中韩半导体 ETF,年内涨超 67%!曾发布 49 次风险提示、17 次临停公告)

(责任编辑:73)