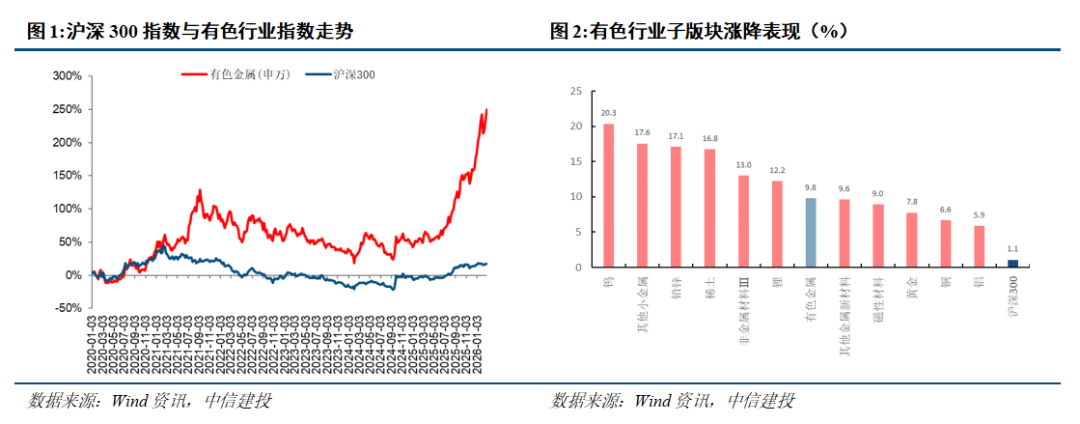

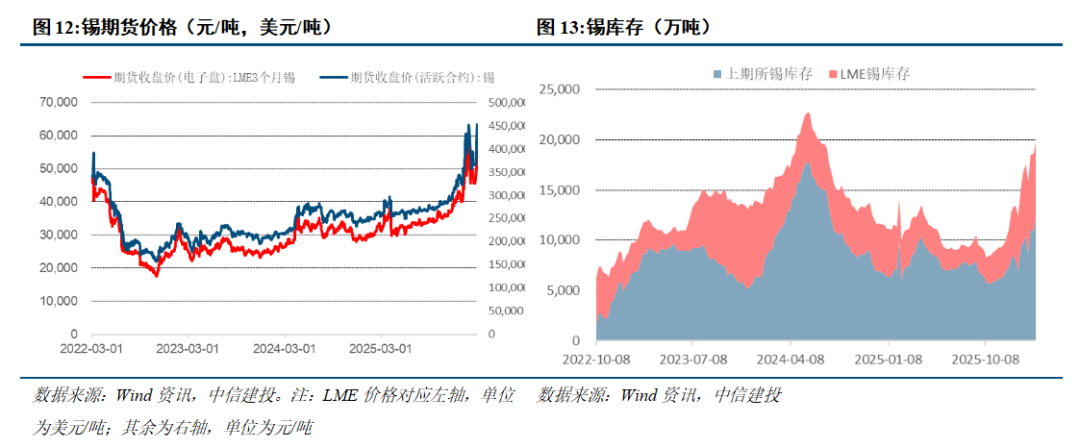

中信建投研报称,春节收假之后,除了黄金、锡受地缘驱动明显上涨以外,国内有色金属均以震荡的方式等待下游消费的进一步指引。一方面,下游在正月十五之后陆续回归,库存拐点将清晰;另一方面,美伊冲突爆发,避险情绪有望推动贵金属价格继续上行,而中东六国约 700 万吨电解铝,特别是伊朗近 80 万吨电解铝将面临原料输入和成品输出的双向威胁,而全球铝库存抗冲击能力不强,铝价趋于上涨。

全文如下

中信建投:美伊冲突爆发,驱动贵金属与铝向上

春节收假之后,除了黄金、锡受地缘驱动明显上涨以外,国内有色金属均以震荡的方式等待下游消费的进一步指引。一方面,下游在正月十五之后陆续回归,库存拐点将清晰;另一方面,美伊冲突爆发,避险情绪有望推动贵金属价格继续上行,而中东六国约 700 万吨电解铝,特别是伊朗近 80 万吨电解铝将面临原料输入和成品输出的双向威胁,而全球铝库存抗冲击能力不强,铝价趋于上涨。

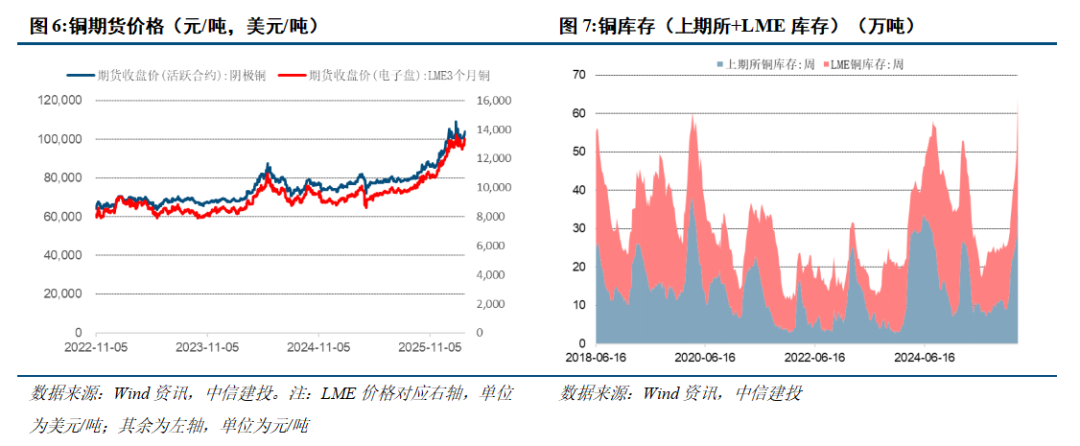

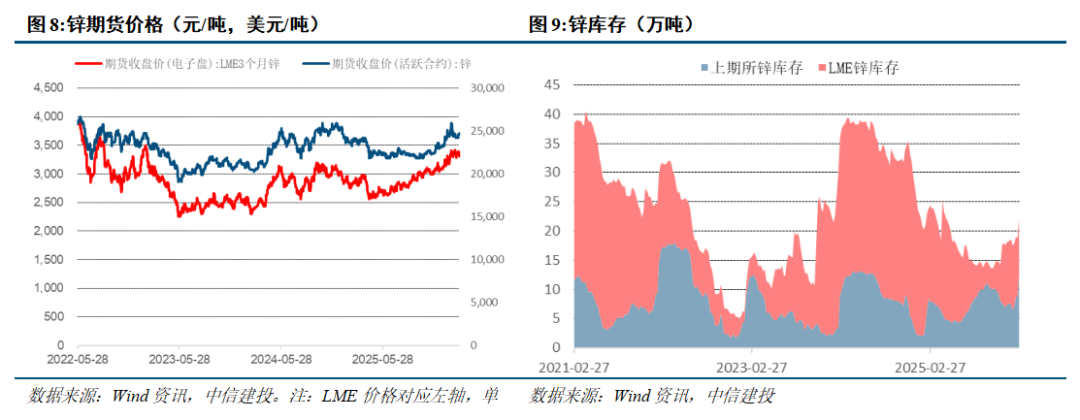

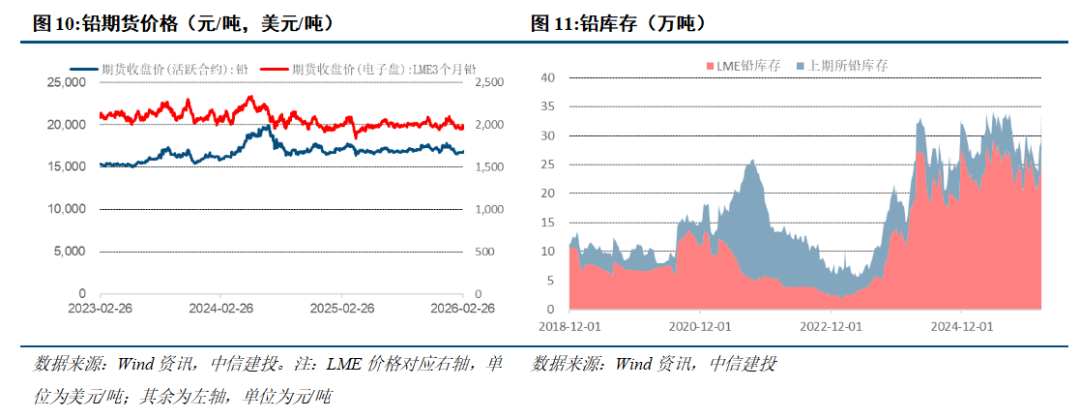

工业金属:本周 LME 铜、铝、铅、锌、锡价格变化为 2.6%、1.3%、-0.3%、-2.2%、24.7%;工业金属价格由 「金融属性」 及 「商品属性」 共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

美伊冲突爆发,贵金属与铝直接受益

(1) 美伊冲突爆发:2026 年 2 月 28 日,以色列率先对伊朗发动 「先发制人」 打击,随后美国宣布启动 「重大作战行动」 并跟进大规模空袭,标志着美伊冲突从长期对峙升级为直接军事对抗。北京时间 2026 年 3 月 1 日,新华社引伊朗媒体报道,伊朗最高领袖哈梅内伊遇害。央视新闻消息,伊朗宣布自 1 日起开始为期 40 天的国家哀悼。

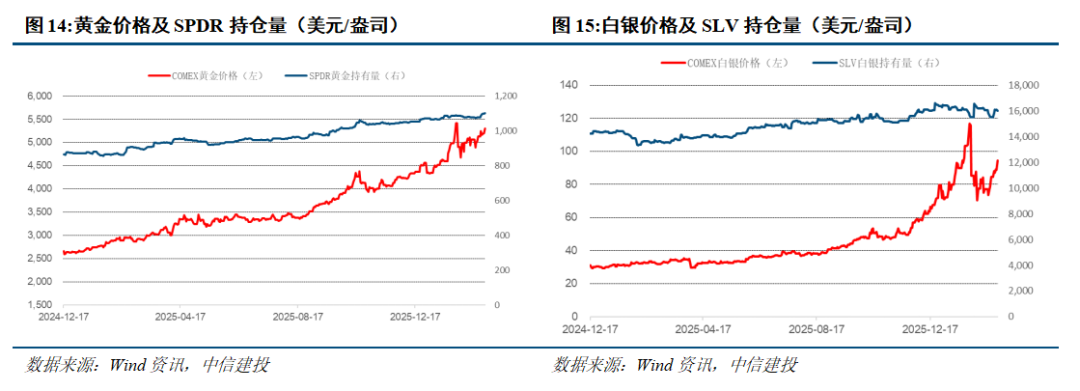

(2) 避险需求推动贵金属价格向上。春节期间,特朗普关税再起波澜,美国经济有 「滞涨」 迹象,推动金价脱离 5000 美元/盎司向上。伊朗紧张局势升级,地缘冲突推升避险需求,进一步推动金价上行。购金方面,世界黄金协会最新报告指出,2026 年 1 月份全球实物黄金 ETF 流入达 187 亿美元,创下单月历史最高纪录; 2025 年央行购买了略高于 860 吨黄金,低于 2025 年之前三年每年超过 1000 吨的惊人力度,但买入速度仍旧很高。中长期维度,全球高债务与财政约束加剧主权信用风险,地缘摩擦的不确定性及国际货币体系多元化趋势的演绎均奠定贵金属价格向好的基础。

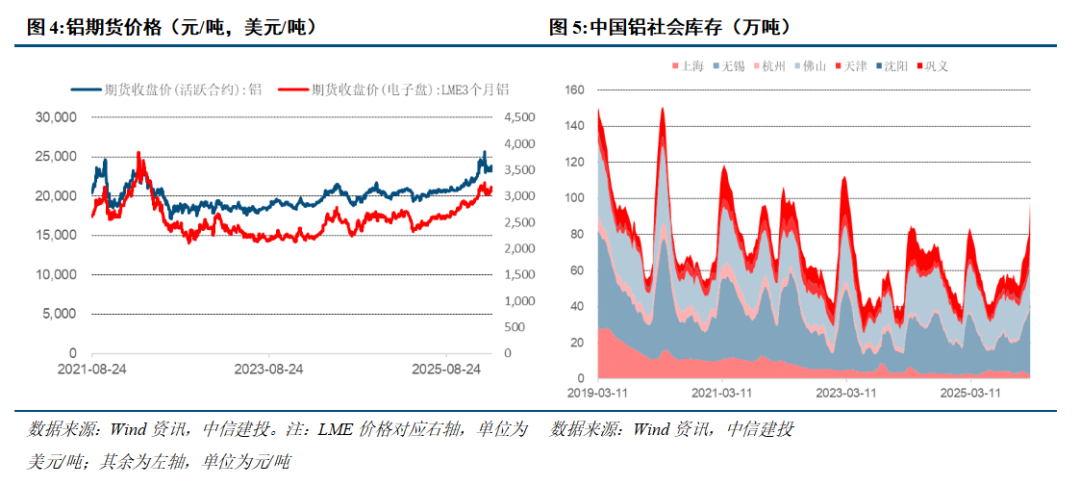

(3) 伊朗电解铝生产和运输或受威胁。阿拉丁(ALD) 数据显示,伊朗拥有约 80 万电解铝建成产能,但其实际年产量仅为 63 万吨左右,制约其生产的两大核心问题是电力短缺和原材料对外依存。伊朗本国氧化铝年产能仅约 25 万吨,超过 100 万吨的氧化铝缺口,依赖从南亚等地区进口弥补。消费方面,伊朗国内下游铝加工消化铝锭约 30 万吨,另外 30 万吨用于出口换汇。此外,中东六国建成电解铝产能超过 700 万吨,其中伊朗 80.4 万吨、沙特 90 万吨、阿联酋 269 万吨和巴林 160 万吨。六国氧化铝总产能仅 455 万吨,缺口约 900 万吨依赖进口。美伊冲突升级对铝的潜在影响或体现为伊朗减产到中东六国稳定生产受威胁,主要是海上运输通道若遭封锁,氧化铝进不去,电解铝出不来,势必会造成全球铝供应的缺失。全球电解铝最新库存为 162 万吨,抗供应冲击的能力较弱,美伊冲突将对铝价构成上行驱动。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的 《全球经济展望》 中将 2025 年全球经济增长预期从今年 1 月份的 2.7% 下调至 2.3%,近 70% 经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与 6 个月前经济看起来会实现 「软着陆」 相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(人民财讯)

文章转载自 东方财富