【文章来源:天天财富】

01

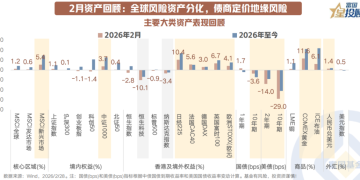

2 月资产回顾:全球风险资产分化,债商定价地缘风险

一方面,海外市场主要看点:风险资产趋于上涨但内部表现分化、美股表现相对落后;月内 IEEPA 关税裁决、地缘冲突等博弈下避险定价阶段性主导,金油同涨、风险资产承压、债券收益率下行。

另一方面,国内市场主要看点:春节行情在 「HALO 交易」 映射下纵深演绎,周期领跑的风格再平衡仍在继续;债市月内修复;下旬地缘压力测试下港股受挫明显。

3 月大类资产如何抢占先机?

02

A 股:科技&周期中的 HALO 资产正经历 「稀缺性重定价」

2 月,春节行情在月初经历了短暂休整消化拥挤度后节后进一步围绕周期资源和出海制造纵深演绎,而科技表现分化来到 「重现实」 阶段,上游硬件等涨价主线延续、高位 AI 应用相对承压。

短期地缘局势与油价攀升隐忧或令权益资产受挫、利好战略资源和防御资产,市场大概率会进入高波动窗口,霍尔木兹海峡后续封锁状态或是重要变奏点。但 A 股韧性仍在,风险偏好的短期错杀可能带来布局机会,多极化+HALO 交易下具有高进入壁垒且不易被技术淘汰的实体资产正经历 「稀缺性重定价」,稀缺性硬科技+战略资源定价可能是主线。后续地缘冲击趋于缓和+「十五五」 布局+重要会议落地产业政策,有望带来风险偏好回温。

03

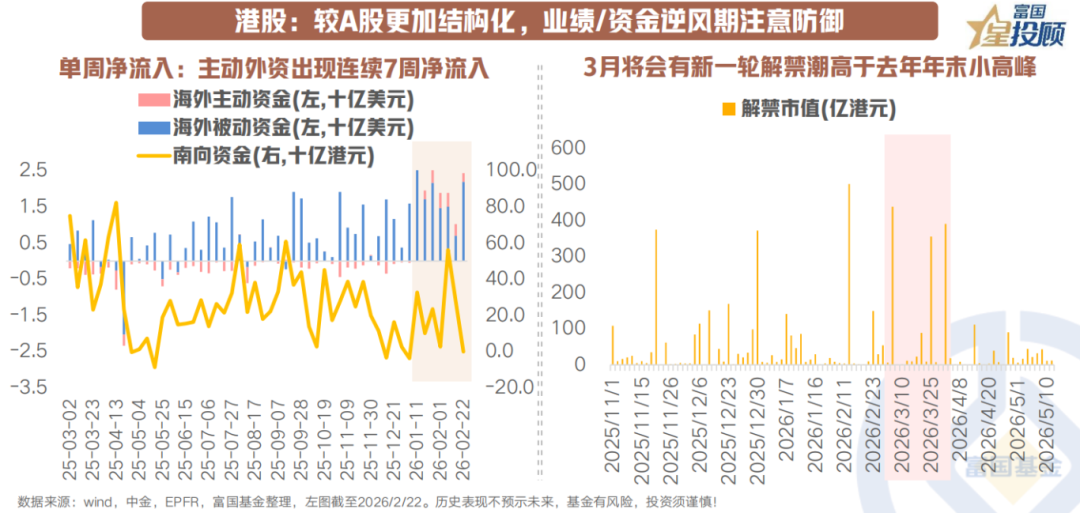

港股:较 A 股更加结构化,业绩/资金逆风期注意防御

2 月,港股宽基指数相对全球资产跑输且结构明显分化:①人民币升值和 PPI 转正主线板块走强 (如航空工业/能源/建材地产等);②特色资产红利/消费也有亮点;②核心资产互联网并未实现行业级别反弹。

虽然年初以来主动外资连续七周净流入港股但其持续性仍锚定于基本面,市场机会或更加结构化例如在地缘博弈中逢低吸筹出海设备和周期资源,向 HALO 策略靠拢。3 月将会有新一轮限售股解禁潮 (有色、茶饮、汽车、医药等) 且规模高于去年年末的解禁小高峰,此外 3 月中下旬将成为市场验证恒生科技成分股业绩压力的关键窗口期,注意红利资产的防御机会。

04

国内债:利率大幅下行空间受限,票息策略为主

2 月,宽松的资金面投放和机构持债过节行为呵护债市底色,利率运行呈现 「月初下行修复、月末冲高回落」 的特征, 地产政策预期和地缘避险影响节奏, 月底 10 年期国债收益率再度回落至 1.80% 下方。

除开避险功能,本轮地缘冲突对于债市影响的增量在于原油价格飙升带来全球再通胀预期,债市情绪也会受到一定的负面影响。展望后期债券收益率进一步顺畅下行的难度较大,两会期间对于重点工作部署和政策落地的预期或使得观望情绪将较为浓厚,策略上仍把握中短端票息,不盲目参与久期的暴露。

05

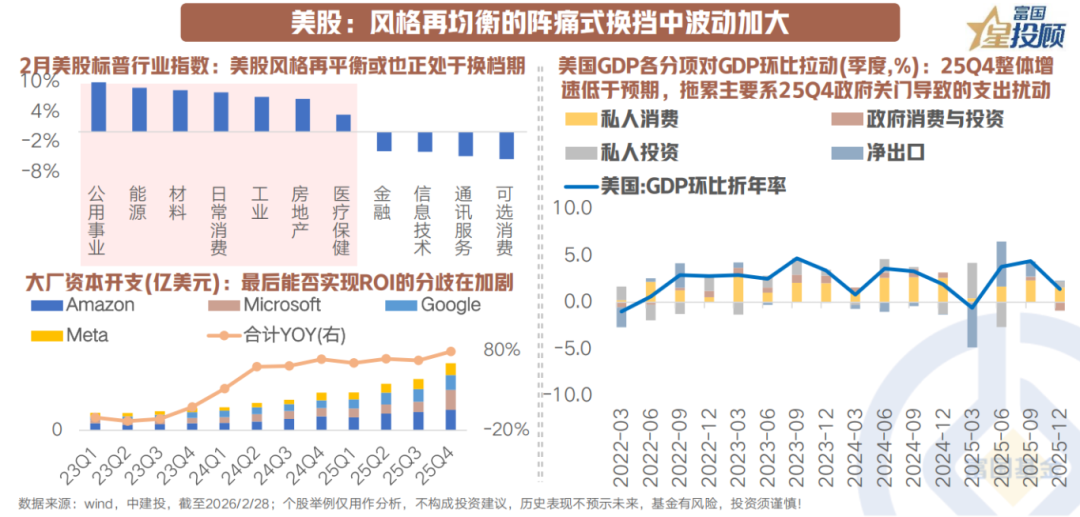

美股:风格再均衡的阵痛式换挡中波动加大

2 月,美股风格再均衡波动加大,一方面科技巨头财报喜忧参半、市场对 AI 资本开支回报率的质疑增加;另一方面地缘风险和美国展现 「滞涨」 的宏观数据压制了整体风险偏好。

2026 年以来全球 AI 叙事开始经历分歧,模型-数据-算力-性能这一条越用越好的正反馈链条正因 AI 基础设施约束+ROI 焦虑+AI 颠覆替代出现裂痕,在美股同样引发了 HALO 交易 (重资产+低淘汰率) 深化。在 AI 能够快速颠覆轻资产担忧之下,包括能源材料、工业基建、公用事业、关键 AI 基础设施制造商及关键设备材料等方向,正经历 「稀缺性重定价」。美股后续或也转入 「阵痛式换挡」 而非趋势性转熊,风格趋于均衡过程中注意控制仓位。

06

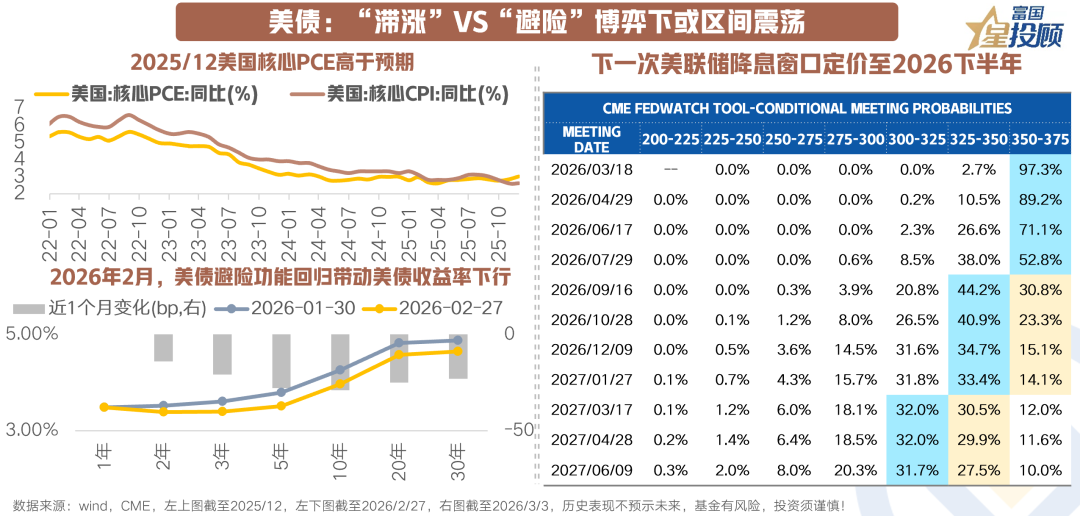

美债:「滞涨」VS「避险」 博弈下或区间震荡

2 月美债定价围绕 「滞涨」 和 「避险」 展开,即使通胀数据粘性,最终关税违宪不确定性、经济放缓、AI 颠覆性担忧和地缘风险加剧带来的避险情绪主导了月内美债利率的下行。

进入 3 月,中东地缘政治风险升级带来的避险买盘、对劳动力数据疲弱的预期,以及油价上涨带来的通胀反弹担忧,将令美债市场多空博弈明显,地缘局势若缓和美债收益率或存在回升的风险,截至目前下一次降息窗口定价至 2026 下半年。当前汇率风险逐渐释放,考虑到后续通胀数据的反复,不盲目追逐久期、仍以票息策略为主作为对冲权益资产风险的工具,同时利用避险冲高适时止盈再平衡。

07

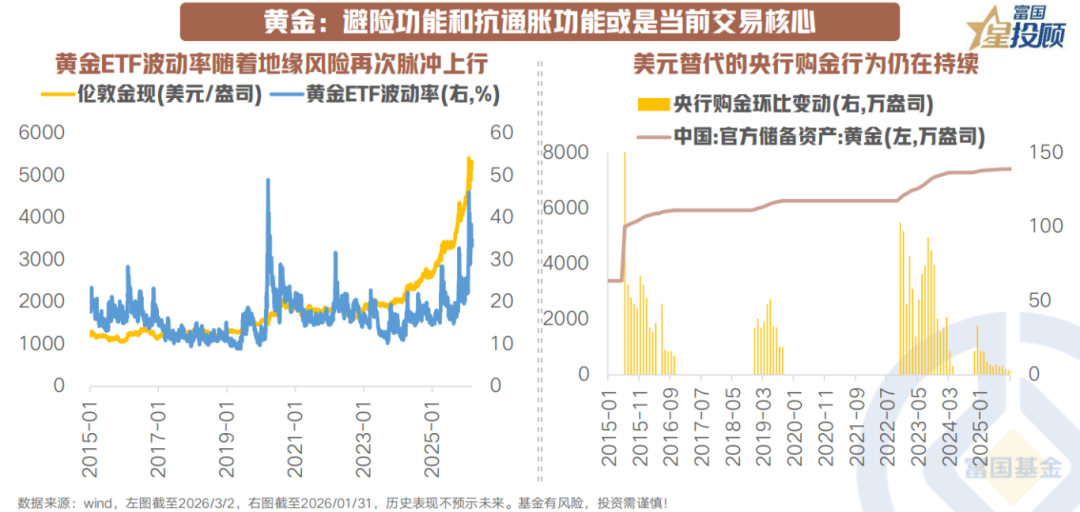

黄金:避险功能和抗通胀功能或是当前交易核心

2 月地缘溢价+美国宏观数据滞涨的双重逻辑推动 COMEX 黄金站上 5200 美元/盎司,月下旬美伊冲突升级+霍尔木兹海峡航运风险加剧脉冲式推升其上涨斜率,短期地缘摩擦成为金价上涨的核心因子。

全球风险偏好骤缩使得资产呈现 「金油同涨、风险资产承压」 的避险格局,若冲突阶段性缓和谈判重启或引发金价兑现回落。黄金的中长期配置价值依然显著,在今年波动率显著增大的背景下,再平衡控制仓位的纪律操作重要性上升。

08

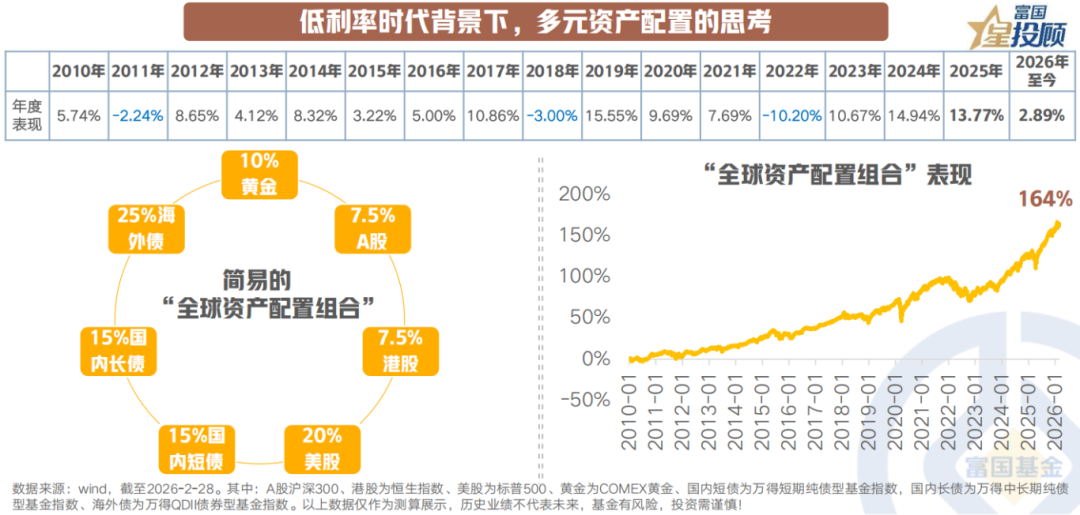

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:策略前瞻,3 月大类资产配置如何抢占先机?)

(责任编辑:66)

【文章来源:天天财富】

01

2 月资产回顾:全球风险资产分化,债商定价地缘风险

一方面,海外市场主要看点:风险资产趋于上涨但内部表现分化、美股表现相对落后;月内 IEEPA 关税裁决、地缘冲突等博弈下避险定价阶段性主导,金油同涨、风险资产承压、债券收益率下行。

另一方面,国内市场主要看点:春节行情在 「HALO 交易」 映射下纵深演绎,周期领跑的风格再平衡仍在继续;债市月内修复;下旬地缘压力测试下港股受挫明显。

3 月大类资产如何抢占先机?

02

A 股:科技&周期中的 HALO 资产正经历 「稀缺性重定价」

2 月,春节行情在月初经历了短暂休整消化拥挤度后节后进一步围绕周期资源和出海制造纵深演绎,而科技表现分化来到 「重现实」 阶段,上游硬件等涨价主线延续、高位 AI 应用相对承压。

短期地缘局势与油价攀升隐忧或令权益资产受挫、利好战略资源和防御资产,市场大概率会进入高波动窗口,霍尔木兹海峡后续封锁状态或是重要变奏点。但 A 股韧性仍在,风险偏好的短期错杀可能带来布局机会,多极化+HALO 交易下具有高进入壁垒且不易被技术淘汰的实体资产正经历 「稀缺性重定价」,稀缺性硬科技+战略资源定价可能是主线。后续地缘冲击趋于缓和+「十五五」 布局+重要会议落地产业政策,有望带来风险偏好回温。

03

港股:较 A 股更加结构化,业绩/资金逆风期注意防御

2 月,港股宽基指数相对全球资产跑输且结构明显分化:①人民币升值和 PPI 转正主线板块走强 (如航空工业/能源/建材地产等);②特色资产红利/消费也有亮点;②核心资产互联网并未实现行业级别反弹。

虽然年初以来主动外资连续七周净流入港股但其持续性仍锚定于基本面,市场机会或更加结构化例如在地缘博弈中逢低吸筹出海设备和周期资源,向 HALO 策略靠拢。3 月将会有新一轮限售股解禁潮 (有色、茶饮、汽车、医药等) 且规模高于去年年末的解禁小高峰,此外 3 月中下旬将成为市场验证恒生科技成分股业绩压力的关键窗口期,注意红利资产的防御机会。

04

国内债:利率大幅下行空间受限,票息策略为主

2 月,宽松的资金面投放和机构持债过节行为呵护债市底色,利率运行呈现 「月初下行修复、月末冲高回落」 的特征, 地产政策预期和地缘避险影响节奏, 月底 10 年期国债收益率再度回落至 1.80% 下方。

除开避险功能,本轮地缘冲突对于债市影响的增量在于原油价格飙升带来全球再通胀预期,债市情绪也会受到一定的负面影响。展望后期债券收益率进一步顺畅下行的难度较大,两会期间对于重点工作部署和政策落地的预期或使得观望情绪将较为浓厚,策略上仍把握中短端票息,不盲目参与久期的暴露。

05

美股:风格再均衡的阵痛式换挡中波动加大

2 月,美股风格再均衡波动加大,一方面科技巨头财报喜忧参半、市场对 AI 资本开支回报率的质疑增加;另一方面地缘风险和美国展现 「滞涨」 的宏观数据压制了整体风险偏好。

2026 年以来全球 AI 叙事开始经历分歧,模型-数据-算力-性能这一条越用越好的正反馈链条正因 AI 基础设施约束+ROI 焦虑+AI 颠覆替代出现裂痕,在美股同样引发了 HALO 交易 (重资产+低淘汰率) 深化。在 AI 能够快速颠覆轻资产担忧之下,包括能源材料、工业基建、公用事业、关键 AI 基础设施制造商及关键设备材料等方向,正经历 「稀缺性重定价」。美股后续或也转入 「阵痛式换挡」 而非趋势性转熊,风格趋于均衡过程中注意控制仓位。

06

美债:「滞涨」VS「避险」 博弈下或区间震荡

2 月美债定价围绕 「滞涨」 和 「避险」 展开,即使通胀数据粘性,最终关税违宪不确定性、经济放缓、AI 颠覆性担忧和地缘风险加剧带来的避险情绪主导了月内美债利率的下行。

进入 3 月,中东地缘政治风险升级带来的避险买盘、对劳动力数据疲弱的预期,以及油价上涨带来的通胀反弹担忧,将令美债市场多空博弈明显,地缘局势若缓和美债收益率或存在回升的风险,截至目前下一次降息窗口定价至 2026 下半年。当前汇率风险逐渐释放,考虑到后续通胀数据的反复,不盲目追逐久期、仍以票息策略为主作为对冲权益资产风险的工具,同时利用避险冲高适时止盈再平衡。

07

黄金:避险功能和抗通胀功能或是当前交易核心

2 月地缘溢价+美国宏观数据滞涨的双重逻辑推动 COMEX 黄金站上 5200 美元/盎司,月下旬美伊冲突升级+霍尔木兹海峡航运风险加剧脉冲式推升其上涨斜率,短期地缘摩擦成为金价上涨的核心因子。

全球风险偏好骤缩使得资产呈现 「金油同涨、风险资产承压」 的避险格局,若冲突阶段性缓和谈判重启或引发金价兑现回落。黄金的中长期配置价值依然显著,在今年波动率显著增大的背景下,再平衡控制仓位的纪律操作重要性上升。

08

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:策略前瞻,3 月大类资产配置如何抢占先机?)

(责任编辑:66)

【文章来源:天天财富】

01

2 月资产回顾:全球风险资产分化,债商定价地缘风险

一方面,海外市场主要看点:风险资产趋于上涨但内部表现分化、美股表现相对落后;月内 IEEPA 关税裁决、地缘冲突等博弈下避险定价阶段性主导,金油同涨、风险资产承压、债券收益率下行。

另一方面,国内市场主要看点:春节行情在 「HALO 交易」 映射下纵深演绎,周期领跑的风格再平衡仍在继续;债市月内修复;下旬地缘压力测试下港股受挫明显。

3 月大类资产如何抢占先机?

02

A 股:科技&周期中的 HALO 资产正经历 「稀缺性重定价」

2 月,春节行情在月初经历了短暂休整消化拥挤度后节后进一步围绕周期资源和出海制造纵深演绎,而科技表现分化来到 「重现实」 阶段,上游硬件等涨价主线延续、高位 AI 应用相对承压。

短期地缘局势与油价攀升隐忧或令权益资产受挫、利好战略资源和防御资产,市场大概率会进入高波动窗口,霍尔木兹海峡后续封锁状态或是重要变奏点。但 A 股韧性仍在,风险偏好的短期错杀可能带来布局机会,多极化+HALO 交易下具有高进入壁垒且不易被技术淘汰的实体资产正经历 「稀缺性重定价」,稀缺性硬科技+战略资源定价可能是主线。后续地缘冲击趋于缓和+「十五五」 布局+重要会议落地产业政策,有望带来风险偏好回温。

03

港股:较 A 股更加结构化,业绩/资金逆风期注意防御

2 月,港股宽基指数相对全球资产跑输且结构明显分化:①人民币升值和 PPI 转正主线板块走强 (如航空工业/能源/建材地产等);②特色资产红利/消费也有亮点;②核心资产互联网并未实现行业级别反弹。

虽然年初以来主动外资连续七周净流入港股但其持续性仍锚定于基本面,市场机会或更加结构化例如在地缘博弈中逢低吸筹出海设备和周期资源,向 HALO 策略靠拢。3 月将会有新一轮限售股解禁潮 (有色、茶饮、汽车、医药等) 且规模高于去年年末的解禁小高峰,此外 3 月中下旬将成为市场验证恒生科技成分股业绩压力的关键窗口期,注意红利资产的防御机会。

04

国内债:利率大幅下行空间受限,票息策略为主

2 月,宽松的资金面投放和机构持债过节行为呵护债市底色,利率运行呈现 「月初下行修复、月末冲高回落」 的特征, 地产政策预期和地缘避险影响节奏, 月底 10 年期国债收益率再度回落至 1.80% 下方。

除开避险功能,本轮地缘冲突对于债市影响的增量在于原油价格飙升带来全球再通胀预期,债市情绪也会受到一定的负面影响。展望后期债券收益率进一步顺畅下行的难度较大,两会期间对于重点工作部署和政策落地的预期或使得观望情绪将较为浓厚,策略上仍把握中短端票息,不盲目参与久期的暴露。

05

美股:风格再均衡的阵痛式换挡中波动加大

2 月,美股风格再均衡波动加大,一方面科技巨头财报喜忧参半、市场对 AI 资本开支回报率的质疑增加;另一方面地缘风险和美国展现 「滞涨」 的宏观数据压制了整体风险偏好。

2026 年以来全球 AI 叙事开始经历分歧,模型-数据-算力-性能这一条越用越好的正反馈链条正因 AI 基础设施约束+ROI 焦虑+AI 颠覆替代出现裂痕,在美股同样引发了 HALO 交易 (重资产+低淘汰率) 深化。在 AI 能够快速颠覆轻资产担忧之下,包括能源材料、工业基建、公用事业、关键 AI 基础设施制造商及关键设备材料等方向,正经历 「稀缺性重定价」。美股后续或也转入 「阵痛式换挡」 而非趋势性转熊,风格趋于均衡过程中注意控制仓位。

06

美债:「滞涨」VS「避险」 博弈下或区间震荡

2 月美债定价围绕 「滞涨」 和 「避险」 展开,即使通胀数据粘性,最终关税违宪不确定性、经济放缓、AI 颠覆性担忧和地缘风险加剧带来的避险情绪主导了月内美债利率的下行。

进入 3 月,中东地缘政治风险升级带来的避险买盘、对劳动力数据疲弱的预期,以及油价上涨带来的通胀反弹担忧,将令美债市场多空博弈明显,地缘局势若缓和美债收益率或存在回升的风险,截至目前下一次降息窗口定价至 2026 下半年。当前汇率风险逐渐释放,考虑到后续通胀数据的反复,不盲目追逐久期、仍以票息策略为主作为对冲权益资产风险的工具,同时利用避险冲高适时止盈再平衡。

07

黄金:避险功能和抗通胀功能或是当前交易核心

2 月地缘溢价+美国宏观数据滞涨的双重逻辑推动 COMEX 黄金站上 5200 美元/盎司,月下旬美伊冲突升级+霍尔木兹海峡航运风险加剧脉冲式推升其上涨斜率,短期地缘摩擦成为金价上涨的核心因子。

全球风险偏好骤缩使得资产呈现 「金油同涨、风险资产承压」 的避险格局,若冲突阶段性缓和谈判重启或引发金价兑现回落。黄金的中长期配置价值依然显著,在今年波动率显著增大的背景下,再平衡控制仓位的纪律操作重要性上升。

08

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:策略前瞻,3 月大类资产配置如何抢占先机?)

(责任编辑:66)

【文章来源:天天财富】

01

2 月资产回顾:全球风险资产分化,债商定价地缘风险

一方面,海外市场主要看点:风险资产趋于上涨但内部表现分化、美股表现相对落后;月内 IEEPA 关税裁决、地缘冲突等博弈下避险定价阶段性主导,金油同涨、风险资产承压、债券收益率下行。

另一方面,国内市场主要看点:春节行情在 「HALO 交易」 映射下纵深演绎,周期领跑的风格再平衡仍在继续;债市月内修复;下旬地缘压力测试下港股受挫明显。

3 月大类资产如何抢占先机?

02

A 股:科技&周期中的 HALO 资产正经历 「稀缺性重定价」

2 月,春节行情在月初经历了短暂休整消化拥挤度后节后进一步围绕周期资源和出海制造纵深演绎,而科技表现分化来到 「重现实」 阶段,上游硬件等涨价主线延续、高位 AI 应用相对承压。

短期地缘局势与油价攀升隐忧或令权益资产受挫、利好战略资源和防御资产,市场大概率会进入高波动窗口,霍尔木兹海峡后续封锁状态或是重要变奏点。但 A 股韧性仍在,风险偏好的短期错杀可能带来布局机会,多极化+HALO 交易下具有高进入壁垒且不易被技术淘汰的实体资产正经历 「稀缺性重定价」,稀缺性硬科技+战略资源定价可能是主线。后续地缘冲击趋于缓和+「十五五」 布局+重要会议落地产业政策,有望带来风险偏好回温。

03

港股:较 A 股更加结构化,业绩/资金逆风期注意防御

2 月,港股宽基指数相对全球资产跑输且结构明显分化:①人民币升值和 PPI 转正主线板块走强 (如航空工业/能源/建材地产等);②特色资产红利/消费也有亮点;②核心资产互联网并未实现行业级别反弹。

虽然年初以来主动外资连续七周净流入港股但其持续性仍锚定于基本面,市场机会或更加结构化例如在地缘博弈中逢低吸筹出海设备和周期资源,向 HALO 策略靠拢。3 月将会有新一轮限售股解禁潮 (有色、茶饮、汽车、医药等) 且规模高于去年年末的解禁小高峰,此外 3 月中下旬将成为市场验证恒生科技成分股业绩压力的关键窗口期,注意红利资产的防御机会。

04

国内债:利率大幅下行空间受限,票息策略为主

2 月,宽松的资金面投放和机构持债过节行为呵护债市底色,利率运行呈现 「月初下行修复、月末冲高回落」 的特征, 地产政策预期和地缘避险影响节奏, 月底 10 年期国债收益率再度回落至 1.80% 下方。

除开避险功能,本轮地缘冲突对于债市影响的增量在于原油价格飙升带来全球再通胀预期,债市情绪也会受到一定的负面影响。展望后期债券收益率进一步顺畅下行的难度较大,两会期间对于重点工作部署和政策落地的预期或使得观望情绪将较为浓厚,策略上仍把握中短端票息,不盲目参与久期的暴露。

05

美股:风格再均衡的阵痛式换挡中波动加大

2 月,美股风格再均衡波动加大,一方面科技巨头财报喜忧参半、市场对 AI 资本开支回报率的质疑增加;另一方面地缘风险和美国展现 「滞涨」 的宏观数据压制了整体风险偏好。

2026 年以来全球 AI 叙事开始经历分歧,模型-数据-算力-性能这一条越用越好的正反馈链条正因 AI 基础设施约束+ROI 焦虑+AI 颠覆替代出现裂痕,在美股同样引发了 HALO 交易 (重资产+低淘汰率) 深化。在 AI 能够快速颠覆轻资产担忧之下,包括能源材料、工业基建、公用事业、关键 AI 基础设施制造商及关键设备材料等方向,正经历 「稀缺性重定价」。美股后续或也转入 「阵痛式换挡」 而非趋势性转熊,风格趋于均衡过程中注意控制仓位。

06

美债:「滞涨」VS「避险」 博弈下或区间震荡

2 月美债定价围绕 「滞涨」 和 「避险」 展开,即使通胀数据粘性,最终关税违宪不确定性、经济放缓、AI 颠覆性担忧和地缘风险加剧带来的避险情绪主导了月内美债利率的下行。

进入 3 月,中东地缘政治风险升级带来的避险买盘、对劳动力数据疲弱的预期,以及油价上涨带来的通胀反弹担忧,将令美债市场多空博弈明显,地缘局势若缓和美债收益率或存在回升的风险,截至目前下一次降息窗口定价至 2026 下半年。当前汇率风险逐渐释放,考虑到后续通胀数据的反复,不盲目追逐久期、仍以票息策略为主作为对冲权益资产风险的工具,同时利用避险冲高适时止盈再平衡。

07

黄金:避险功能和抗通胀功能或是当前交易核心

2 月地缘溢价+美国宏观数据滞涨的双重逻辑推动 COMEX 黄金站上 5200 美元/盎司,月下旬美伊冲突升级+霍尔木兹海峡航运风险加剧脉冲式推升其上涨斜率,短期地缘摩擦成为金价上涨的核心因子。

全球风险偏好骤缩使得资产呈现 「金油同涨、风险资产承压」 的避险格局,若冲突阶段性缓和谈判重启或引发金价兑现回落。黄金的中长期配置价值依然显著,在今年波动率显著增大的背景下,再平衡控制仓位的纪律操作重要性上升。

08

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:策略前瞻,3 月大类资产配置如何抢占先机?)

(责任编辑:66)