2025 年 3 月 18 日,小米集团 (HK:01818) 披露了 2024 年年度业绩——营收 3659 亿、同比增长 35%;净利润 235.8 亿、同比增长 34.9%;全年智能手机出货超 1.68 亿、同比增长 30%;电动车交付 13.7 万辆、超额完成原定目标 (10 万辆)。

回顾那个著名的 「赌约」:2019 年小米、格力营收分别为 1749 亿和 1981 亿,「米格指数」 为 88%;2020 年这个指数达 104;2021 年冲高到 175;2023 年回落到 133(注:格力尚未披露 2024 年报)。

财报中,小米将原有的全部业务——智能手机、IoT 与生活消费产品、互联网服务,打包为 「手机 X AIoT」,并将智能电动汽车等创新业务单独披露。

这样划分很容易让人联想起 「新大陆」 与 「旧大陆」。但小米并非舍弃旧大陆,而是脚踏两个大陆。

「旧大陆」 的 「硬件标签」

1) 营收结构

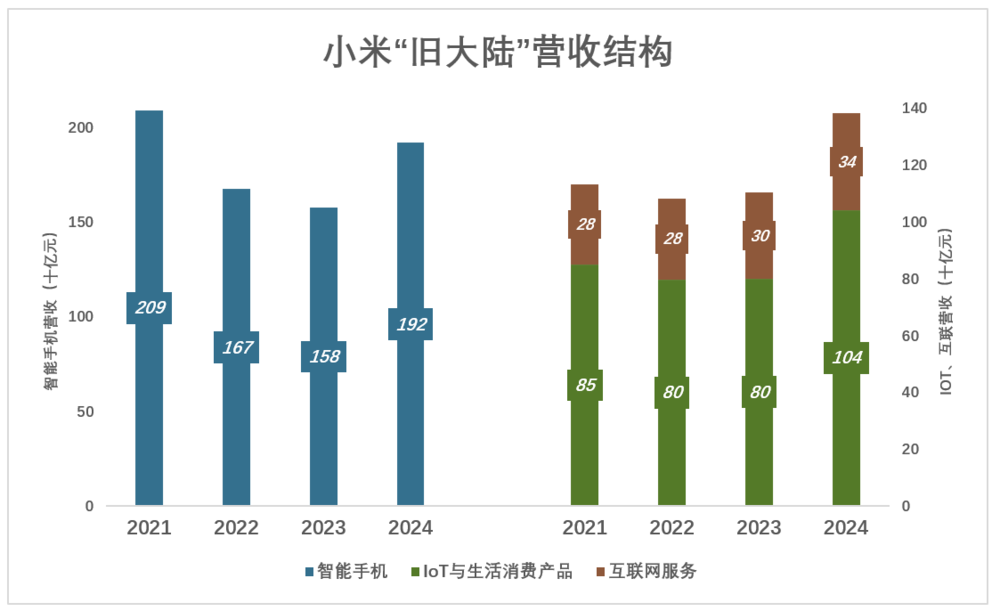

2024 年,「手机 xAIoT」(旧大陆) 营收 3332 亿、同比增长 22.9%。

-

智能手机

小米智能手机销量没有突破 2021 年的纪录,但 ASP(平均售价) 略有提高:

2021 年,智能手机营收 2089 亿元,出货 1.9 亿部、ASP 为 1098 元;

2022 年,智能手机营收降至 1672 亿元,出货 1.5 亿部、ASP 为 1111 元;

2023 年,智能手机营收降至 1575 亿元,出货 1.46 亿部、ASP 小幅降至 1082 元;

2024 年,智能手机营收回升到 1918 亿,出货 1.69 亿部。ASP 提高到 1138.2 元,创历史新高。

根据 Canalys 数据,2024 年小米手机出货量连续四年排名全球前三,市场份额为 13.8%。

-

IoT 与生活消费产品

2021 年,IoT 业务营收 850 亿、同比增长 26.1%;

2022 年,IoT 业务营收 798 亿、同比下降 6.1%;

2023 年,IoT 业务营收 801 亿、同比增长 0.4%;

2024 年,IoT 业务营收首次突破 1000 亿、同比增长 30%;

-

互联网服务

2021 年,互联网服务营收 282 亿、同比增长 18.8%;

2022 年,互联网服务营收 283 亿、同比增长 0.4%;

2023 年,互联网服务营收 301 亿、同比增长 6.3%;

2024 年,互联网服务营收 341 亿、同比增长 13.3%;

智能手机是小米提供互联网服务和 IoT 产品销售的重要流量入口。随着手机销售,活跃用户 「越攒越多」。2024 年 12 月,全球 MAUs(月活用户) 突破 7 亿,同比增长 9.5%。

2) 毛利润结构

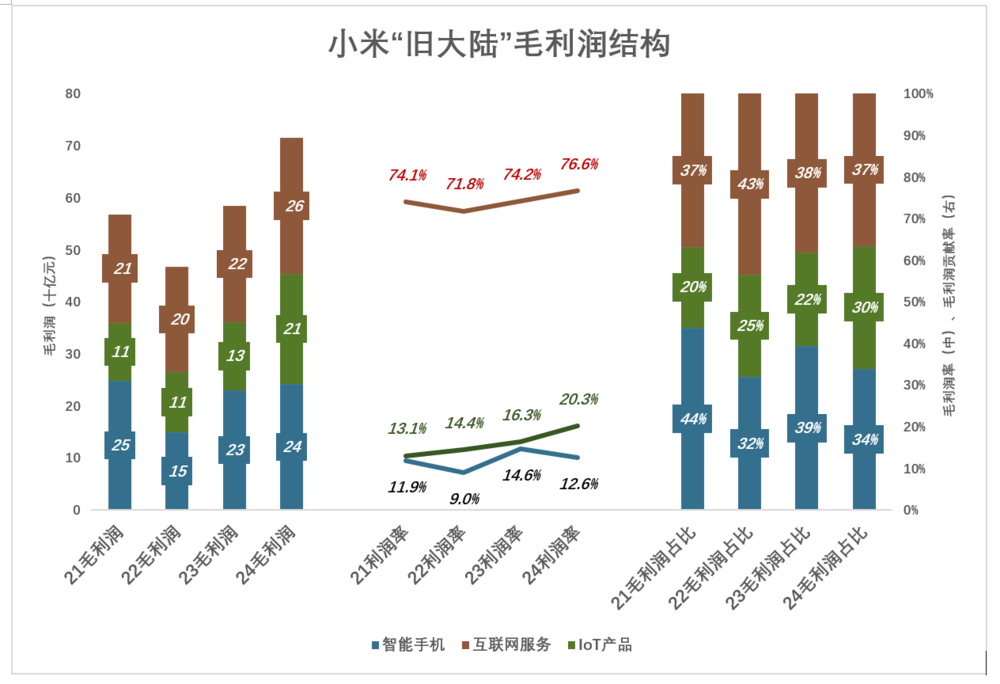

或许出乎许多人的意料,小米旗下最赚钱的业务不是智能手机而是互联网服务:

过往四年 (2021 年至 2024 年),智能手机毛利润总额为 871 亿,而互联网服务毛利润总额达 897 亿。

2024 年,智能手机毛利润 243 亿、毛利润率 12.6%,该业务贡献毛利润总额的 33.9%;

IoT 业务毛利润 211 亿、毛利润率 20.3%,该业务贡献毛利润总额的 29.5%;

互联网服务毛利润 261 亿、毛利润率 76.6%,该业务贡献毛利润总额的 36.6%。

2021 年,小米手机毛利润率只有 13.1%,2024 年却突破了 20%。销量过亿的大厂,毛利润率三年提高 7.2 个百分点,「高端化」 成绩不俗。

3) 顽固的 「标签」

智能手机、IoT 产品合计占营收的 80%,因此小米被牢牢地贴上 「硬件标签」。

硬件要从研发和供应链抓起,要投建生产设备、采购原材料、垫付生产成本、承担新款产品 「扑街」 风险。一两款硬件产品成功,不意味着推出十款、二十款都能成功,一次扑街就可能前功尽弃。所以投资人给硬件厂商的估值不高。

其实,小米 IoT 产品涵盖范围与京东商城的 「3C、日用品」 相似,例如充电宝、电饭煲、插座乃至拉杆箱……小米 AioT 平台接入设备 (不包含手机、平板、笔记本电脑) 超过 9 亿台,涉及 260 多个品类、6000 多个型号,不可能像真正的硬件厂商那样从头到尾亲力亲为。

只要确认产品在设计、质量、兼容性方面达标就可以进入小米渠道销售。此外,优质供应商会获得投资 (估计有数百家)。

另外,「小米有品」 是标准的电商平台;小米线下门店数将在 2024 年内达到 1.5 万家,2025 年将达 2 万家。凡此种种,为 IoT 业务的零售属性增添了佐证。

本质上,「IoT 业务」 是 「定制电商」,似乎叫 「小米严选」 更贴切。

但 「成见是座大山,任你怎么努力都休想搬动」。SU7 成功上市前,小米估值长期徘徊于 10 倍~20 倍 PE。

「新大陆」 还在建设

1) 单车毛利润 4.4 万元

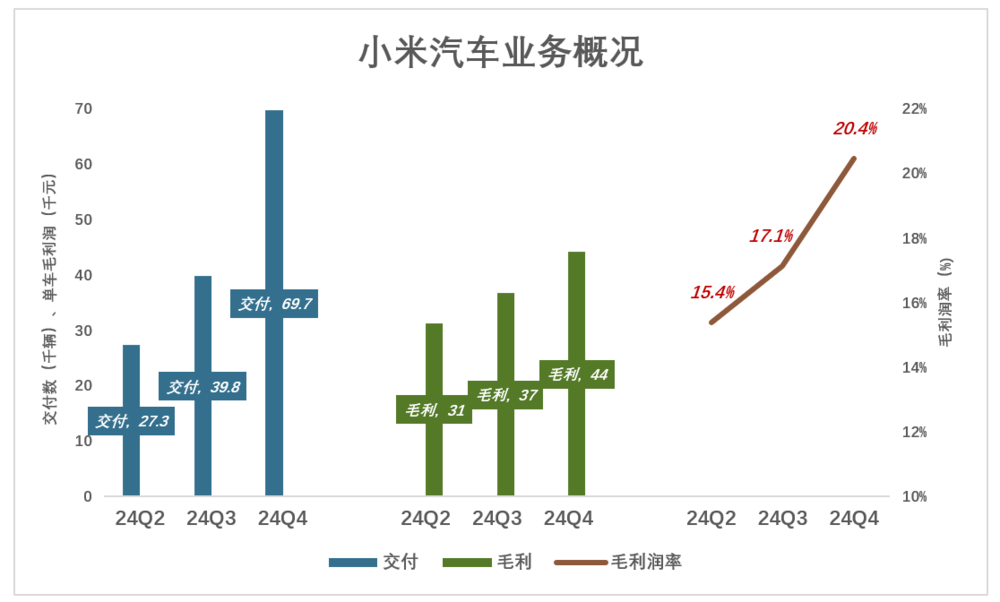

「智能电动汽车等创新业务」 是小米的汽车板块,包括汽车研发、生产、售前/售后服务及配件销售。

2024 年 3 月 28 日,小米发布了 Xiaomi SU7 系列。Q2、Q3、Q4,交付数分别为 2.73 万辆、3.98 万辆、6.97 万辆;三个季度共交付 13.7 万辆,据悉 「欠交付」 超过 20 万辆。

2024 年 Q2、Q3、Q4,单车毛利润分别为 3.1 万元/辆、3.7 万元/辆、4.4 万元/辆;毛利润率从 Q2 的 15.4% 一路上扬至 20.4%。

2025 年 3 月中旬,Xiaomi SU7 Ultra 正式发布,定价不到 53 万,毛利润率未知。

2) 举 「重」 若轻

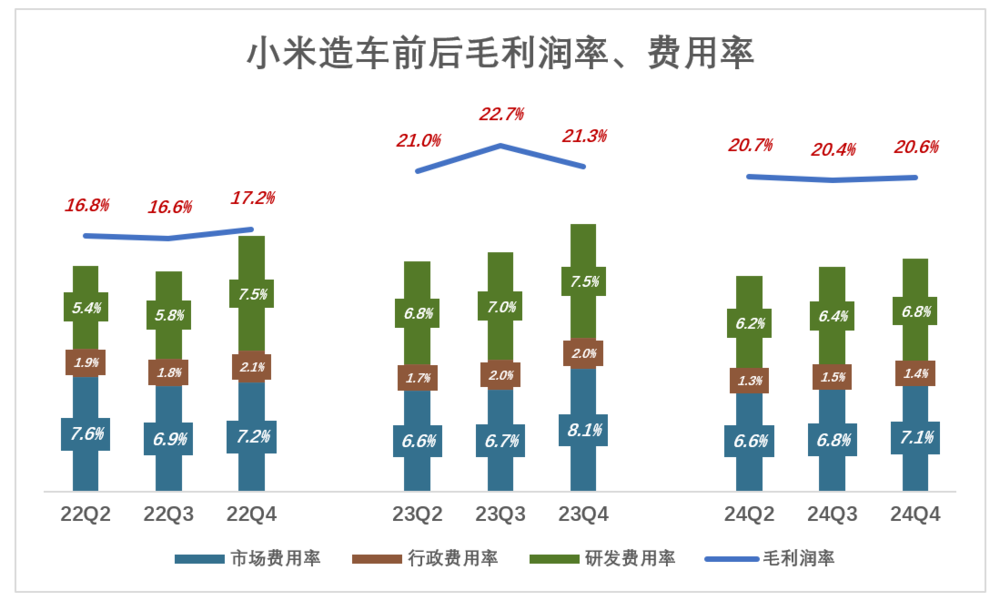

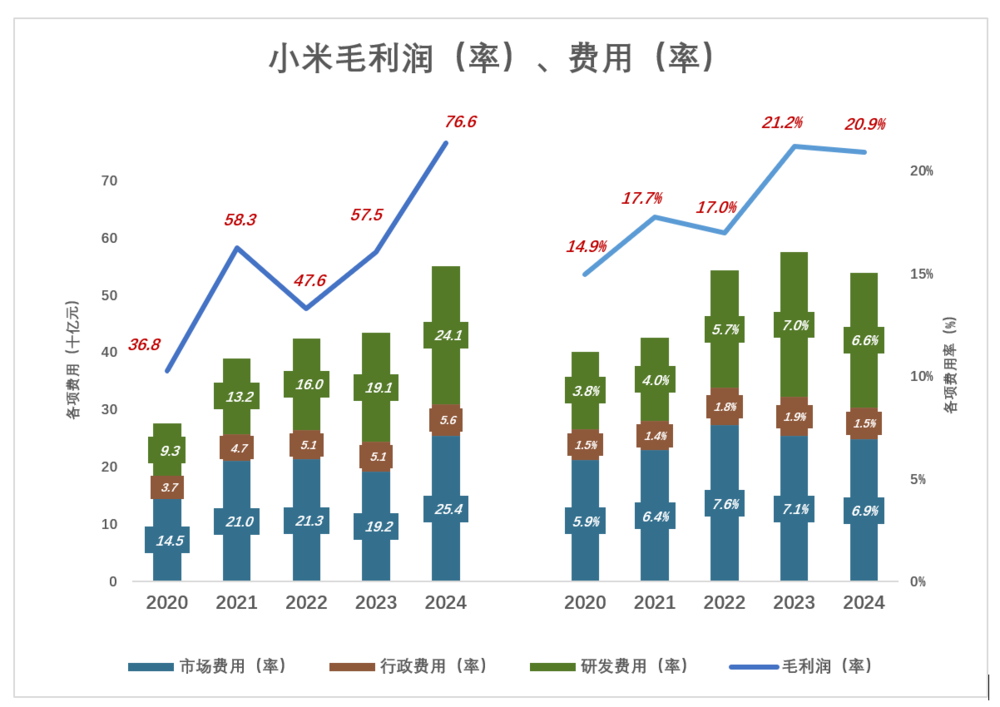

小米的 「神奇」 之处在于——干着公认烧钱的造车,毛利润率、费用率居然没有被拖累。

2022 年 Q2、Q3、Q4,毛利润率约为 17%;2023 年 Q2、Q3、Q4,毛利润率提高到 21% 以上;2024 年 Q2、Q3、Q4,毛利润率略微降到 20% 出头,与汽车业务非常接近。

2024 年 Q4,市场、行政、研发三项费用合计 166 亿,总费用率 15.3%,较造车前的 2023 年 Q4 低 2.3 个百分点。

小米造车是 「冷启动」,前期没有任何人才、技术、产能、渠道方面的积累。前两年没有收入只有巨额支出,仅研发开支就达数百亿。

小米 2021 年 3 月 30 日宣布进军智能电动车,但研发费用已于 2020 年悄然提高:2020-2024 年,研发费用总额 816 亿、年均 163 亿,相当于每年比 2019 年多 88.4 亿 (2019 年研发费用为 75 亿)。5 年间,小米一共多投 442 亿 (参照 2019 年),大部分用于智能电动车研发。

尽管被汽车业务 「拖后腿」,小米毛利润快速增长 (毛利润率站稳 20% 以上),费用率得到较好控制。2024 年,总费用率 15%、较 2023 年下降 1 个百分点。

3) 别急,还不到赚钱的时候

2025 年,小米汽车交付目标为 35 万辆,假设单车毛利润提高到 5 万元/辆,毛利润总额不过 175 亿,可能连研发费用都赚不回来。但投资人看好的不是短期利润,而是小米展现出的能力。

造车是典型的重资产业务,需经历多次 「融-建-营-退」 的螺旋上升,才能达到年销数百万的规模 (注:融指筹集资金,建指形成产能,营指高效的研发/生产,退指收回建厂投资)。

从苹果到华为,更别提阿里、百度,众多巨头都不敢 「躬身入局」,怕的不是巨额研发投入,而是担心玩不转重资产。小米的举重若轻,令人刮目相看。

重估,搬动那座大山

美国互联网巨头业务全球化,中国企业想成为巨头必须杀入两个 (最好两个以上) 生态圈。

比如阿里的电商、金融、云计算、物流,腾讯的社交媒体、娱乐、金融,均非常强大;

百度曾与阿里、腾讯被并称为 BAT,也是因为在搜索、视频领域都有建树;只是这两项业务天花板不算高;

京东、美团、拼多多、携程、网易业务范围看似宽广,其实主营业务都在一个生态圈里打转。比如京东商城、京东物流、京东健康、京东数科……

开始造车前,小米全部业务都在智能手机生态圈里。销售手机、IoT 产品的首要目的是获得 MIUI 用户并提高粘性,进而提供高毛利润率的互联网服务。由于不够直观,多数投资人仍把小米视为 「技术含量不高,品牌溢价有限」 的硬件公司。

最近几年,智能手机出货量停滞不前,但随着 MIUI 用户越攒越多,小米业绩显著改善 (若无汽车的拖累改善更显著)。

在电动车赛道获得成功,为小米打开了新疆界。可与阿里、腾讯并列,成为中国最顶尖的三家互联网科技企业——ATM。

与此同时,「旧大陆」 上的那座大山也压不住了。因为苹果、华为连尝试一下都不敢的事儿,小米做成了!

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者 Eastland 的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第 1049 篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

文章标题:重估小米

文章链接:https://www.huxiu.com/article/4148024.html

阅读原文:重估小米_天顺财经网

2025 年 3 月 18 日,小米集团 (HK:01818) 披露了 2024 年年度业绩——营收 3659 亿、同比增长 35%;净利润 235.8 亿、同比增长 34.9%;全年智能手机出货超 1.68 亿、同比增长 30%;电动车交付 13.7 万辆、超额完成原定目标 (10 万辆)。

回顾那个著名的 「赌约」:2019 年小米、格力营收分别为 1749 亿和 1981 亿,「米格指数」 为 88%;2020 年这个指数达 104;2021 年冲高到 175;2023 年回落到 133(注:格力尚未披露 2024 年报)。

财报中,小米将原有的全部业务——智能手机、IoT 与生活消费产品、互联网服务,打包为 「手机 X AIoT」,并将智能电动汽车等创新业务单独披露。

这样划分很容易让人联想起 「新大陆」 与 「旧大陆」。但小米并非舍弃旧大陆,而是脚踏两个大陆。

「旧大陆」 的 「硬件标签」

1) 营收结构

2024 年,「手机 xAIoT」(旧大陆) 营收 3332 亿、同比增长 22.9%。

-

智能手机

小米智能手机销量没有突破 2021 年的纪录,但 ASP(平均售价) 略有提高:

2021 年,智能手机营收 2089 亿元,出货 1.9 亿部、ASP 为 1098 元;

2022 年,智能手机营收降至 1672 亿元,出货 1.5 亿部、ASP 为 1111 元;

2023 年,智能手机营收降至 1575 亿元,出货 1.46 亿部、ASP 小幅降至 1082 元;

2024 年,智能手机营收回升到 1918 亿,出货 1.69 亿部。ASP 提高到 1138.2 元,创历史新高。

根据 Canalys 数据,2024 年小米手机出货量连续四年排名全球前三,市场份额为 13.8%。

-

IoT 与生活消费产品

2021 年,IoT 业务营收 850 亿、同比增长 26.1%;

2022 年,IoT 业务营收 798 亿、同比下降 6.1%;

2023 年,IoT 业务营收 801 亿、同比增长 0.4%;

2024 年,IoT 业务营收首次突破 1000 亿、同比增长 30%;

-

互联网服务

2021 年,互联网服务营收 282 亿、同比增长 18.8%;

2022 年,互联网服务营收 283 亿、同比增长 0.4%;

2023 年,互联网服务营收 301 亿、同比增长 6.3%;

2024 年,互联网服务营收 341 亿、同比增长 13.3%;

智能手机是小米提供互联网服务和 IoT 产品销售的重要流量入口。随着手机销售,活跃用户 「越攒越多」。2024 年 12 月,全球 MAUs(月活用户) 突破 7 亿,同比增长 9.5%。

2) 毛利润结构

或许出乎许多人的意料,小米旗下最赚钱的业务不是智能手机而是互联网服务:

过往四年 (2021 年至 2024 年),智能手机毛利润总额为 871 亿,而互联网服务毛利润总额达 897 亿。

2024 年,智能手机毛利润 243 亿、毛利润率 12.6%,该业务贡献毛利润总额的 33.9%;

IoT 业务毛利润 211 亿、毛利润率 20.3%,该业务贡献毛利润总额的 29.5%;

互联网服务毛利润 261 亿、毛利润率 76.6%,该业务贡献毛利润总额的 36.6%。

2021 年,小米手机毛利润率只有 13.1%,2024 年却突破了 20%。销量过亿的大厂,毛利润率三年提高 7.2 个百分点,「高端化」 成绩不俗。

3) 顽固的 「标签」

智能手机、IoT 产品合计占营收的 80%,因此小米被牢牢地贴上 「硬件标签」。

硬件要从研发和供应链抓起,要投建生产设备、采购原材料、垫付生产成本、承担新款产品 「扑街」 风险。一两款硬件产品成功,不意味着推出十款、二十款都能成功,一次扑街就可能前功尽弃。所以投资人给硬件厂商的估值不高。

其实,小米 IoT 产品涵盖范围与京东商城的 「3C、日用品」 相似,例如充电宝、电饭煲、插座乃至拉杆箱……小米 AioT 平台接入设备 (不包含手机、平板、笔记本电脑) 超过 9 亿台,涉及 260 多个品类、6000 多个型号,不可能像真正的硬件厂商那样从头到尾亲力亲为。

只要确认产品在设计、质量、兼容性方面达标就可以进入小米渠道销售。此外,优质供应商会获得投资 (估计有数百家)。

另外,「小米有品」 是标准的电商平台;小米线下门店数将在 2024 年内达到 1.5 万家,2025 年将达 2 万家。凡此种种,为 IoT 业务的零售属性增添了佐证。

本质上,「IoT 业务」 是 「定制电商」,似乎叫 「小米严选」 更贴切。

但 「成见是座大山,任你怎么努力都休想搬动」。SU7 成功上市前,小米估值长期徘徊于 10 倍~20 倍 PE。

「新大陆」 还在建设

1) 单车毛利润 4.4 万元

「智能电动汽车等创新业务」 是小米的汽车板块,包括汽车研发、生产、售前/售后服务及配件销售。

2024 年 3 月 28 日,小米发布了 Xiaomi SU7 系列。Q2、Q3、Q4,交付数分别为 2.73 万辆、3.98 万辆、6.97 万辆;三个季度共交付 13.7 万辆,据悉 「欠交付」 超过 20 万辆。

2024 年 Q2、Q3、Q4,单车毛利润分别为 3.1 万元/辆、3.7 万元/辆、4.4 万元/辆;毛利润率从 Q2 的 15.4% 一路上扬至 20.4%。

2025 年 3 月中旬,Xiaomi SU7 Ultra 正式发布,定价不到 53 万,毛利润率未知。

2) 举 「重」 若轻

小米的 「神奇」 之处在于——干着公认烧钱的造车,毛利润率、费用率居然没有被拖累。

2022 年 Q2、Q3、Q4,毛利润率约为 17%;2023 年 Q2、Q3、Q4,毛利润率提高到 21% 以上;2024 年 Q2、Q3、Q4,毛利润率略微降到 20% 出头,与汽车业务非常接近。

2024 年 Q4,市场、行政、研发三项费用合计 166 亿,总费用率 15.3%,较造车前的 2023 年 Q4 低 2.3 个百分点。

小米造车是 「冷启动」,前期没有任何人才、技术、产能、渠道方面的积累。前两年没有收入只有巨额支出,仅研发开支就达数百亿。

小米 2021 年 3 月 30 日宣布进军智能电动车,但研发费用已于 2020 年悄然提高:2020-2024 年,研发费用总额 816 亿、年均 163 亿,相当于每年比 2019 年多 88.4 亿 (2019 年研发费用为 75 亿)。5 年间,小米一共多投 442 亿 (参照 2019 年),大部分用于智能电动车研发。

尽管被汽车业务 「拖后腿」,小米毛利润快速增长 (毛利润率站稳 20% 以上),费用率得到较好控制。2024 年,总费用率 15%、较 2023 年下降 1 个百分点。

3) 别急,还不到赚钱的时候

2025 年,小米汽车交付目标为 35 万辆,假设单车毛利润提高到 5 万元/辆,毛利润总额不过 175 亿,可能连研发费用都赚不回来。但投资人看好的不是短期利润,而是小米展现出的能力。

造车是典型的重资产业务,需经历多次 「融-建-营-退」 的螺旋上升,才能达到年销数百万的规模 (注:融指筹集资金,建指形成产能,营指高效的研发/生产,退指收回建厂投资)。

从苹果到华为,更别提阿里、百度,众多巨头都不敢 「躬身入局」,怕的不是巨额研发投入,而是担心玩不转重资产。小米的举重若轻,令人刮目相看。

重估,搬动那座大山

美国互联网巨头业务全球化,中国企业想成为巨头必须杀入两个 (最好两个以上) 生态圈。

比如阿里的电商、金融、云计算、物流,腾讯的社交媒体、娱乐、金融,均非常强大;

百度曾与阿里、腾讯被并称为 BAT,也是因为在搜索、视频领域都有建树;只是这两项业务天花板不算高;

京东、美团、拼多多、携程、网易业务范围看似宽广,其实主营业务都在一个生态圈里打转。比如京东商城、京东物流、京东健康、京东数科……

开始造车前,小米全部业务都在智能手机生态圈里。销售手机、IoT 产品的首要目的是获得 MIUI 用户并提高粘性,进而提供高毛利润率的互联网服务。由于不够直观,多数投资人仍把小米视为 「技术含量不高,品牌溢价有限」 的硬件公司。

最近几年,智能手机出货量停滞不前,但随着 MIUI 用户越攒越多,小米业绩显著改善 (若无汽车的拖累改善更显著)。

在电动车赛道获得成功,为小米打开了新疆界。可与阿里、腾讯并列,成为中国最顶尖的三家互联网科技企业——ATM。

与此同时,「旧大陆」 上的那座大山也压不住了。因为苹果、华为连尝试一下都不敢的事儿,小米做成了!

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者 Eastland 的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第 1049 篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~

文章标题:重估小米

文章链接:https://www.huxiu.com/article/4148024.html

阅读原文:重估小米_天顺财经网