(图片系 AI 生成)

在锂价持续磨底的 2024 年,锂盐企业的日子普遍艰难。尤其对原材料自给率不高的企业而言,更是难逃周期的“ 暴击”,行业内首先发布年报的盛新锂能(002240.SZ) 就以-6.22 亿元的归母净利润成为亏损的典型。

3 月 26 日盘后,盛新锂能召开了 2024 年年度业绩说明会,吸引诸多投资者关注,后者围绕公司业绩、锂精矿自给率、行业走向等发问,公司董事长周祎携一众高管一一作答。

周祎在回复钛媒体 APP 提问时表示,随着锂价持续下行,行业供给产能将逐渐出清;公司将不断提升锂矿原料的自给率。

行业供给产能将逐渐出清

盛新锂能主业是锂矿采选、基础锂盐和金属锂的生产与销售。年报显示,2024 年,盛新锂能实现营收 45.81 亿元,比上年减少 42.38%;归母净利润-6.22 亿元,同比下降 188.51%;扣非净利润-8.97 亿元,同比下降 809.84%。分季度来看,盛新锂能实际从 2023Q4 就已经开始亏损,已连续亏损 5 个季度。

不过,从产销量来看,2024 年,公司锂产品产量 6.76 万吨,同比增长 19.20%;销量 6.63 万吨,同比增长 25.40%。

产品量增而业绩下滑,关键就在价减。根据亚洲金属网的数据,电池级碳酸锂价格从 2024 年年初的约 9.6 万元/吨下降至年底的 7.6 万元/吨,电池级氢氧化锂价格从年初的约 8.8 万元/吨下降到年底的 7 万元/吨左右。2024 年全年锂盐价格在低位运行,2024 年电池级碳酸锂和电池级氢氧化锂均价分别为 9.02 万元/吨和 8.30 万元/吨,较上年均价分别下降 64.35% 和 69.18%。

根据年报披露的锂产品营收 45.77 亿元和锂产品销量 66344.87 吨粗略估算,盛新锂能 2024 年锂产品的销售均价仅为 6.90 万元/吨,低于行业均价。

对于销售均价低于行业的问题,周祎回复投资者称:“ 公司锂产品的销售价格随市场价格波动,锂产品的品质和稳定性在行业内处于领先水平,并获得众多优质客户的认可,不存在低价销售的情况。公司锂产品除自产自销外,还有部分代加工业务,该部分产品以加工费确认收入,不以锂产品销售价格确认收入。”

5 个季度的连续亏损后,盛新锂能业绩能否有所好转,是投资者普遍关注的问题。而业绩扭转与否,很大程度上又取决于锂价后市走势。

“ 目前锂盐行业受下行周期影响,产品价格在低位运行;随着锂价持续下行,行业供给产能将逐渐出清。” 公司在回复钛媒体 APP 等的提问时较为乐观,在下游需求端,新能源汽车和储能市场一直在持续增长,我们坚定看好锂电新能源行业的长期发展前景,并对未来充满信心。

值得一提的是,业绩会上,公司董秘雷利民还透露了固态电池相关业务的布局情况。“ 公司在固态电池上游金属锂材料方面有开展业务,公司金属锂项目于 2020 年投入生产,目前已建成产能 500 吨;公司持续加强金属锂产品的工艺、技术和研发工作,超薄超宽锂带已实现批量生产和供货。此外,公司已规划新建 2500 吨金属锂产能,持续提升公司在金属锂行业的竞争力和影响力。”

尽快实现锂矿资源的大幅度增量供给

所谓“ 人比人,气死人”,同为锂盐企业,盈利情况大不同。以刚披露年报的永兴材料(002756.SZ) 举例,其虽然受锂价下跌影响,营收和毛利率均出现大降,但仍有盈利空间,2024 年归母净利润 10.43 亿元、扣非净利润 8.94 亿元。刨除其特钢新材料业务对冲影响,二者毛利率和利润的差别关键在锂盐业务一体化的程度。

永兴材料以自有矿山的锂瓷石为主要原料,经采、选、冶一体化流程生产电池级碳酸锂。2024 年,该公司碳酸锂产/销量均约 2.60 万吨,营收 19.33 亿元、同比降 61.84%,营业成本 12.24 亿元、同比降 14.21%;碳酸锂成本约 5 万元/吨,毛利率 36.65%、同比下降 35.17%。

反观盛新锂能,公司已建成锂盐产能 13.7 万吨/年 (在中国四川和印尼分别为 7.7 万吨和 6 万吨) 和金属锂产能 500 吨/年。虽然公司在全球范围内陆续布局锂资源项目,既有硬岩矿山项目,也有盐湖提锂项目,但目前锂矿资源自给率明显还偏低:公司自有矿山奥伊诺矿业已建成锂精矿生产规模约 7.5 万吨/年 (折合碳酸锂约 1 万吨),津巴布韦萨比星矿山已建成锂精矿生产规模约 29 万吨/年;公司通过直接和间接方式合计持有四川雅江县木绒矿山 52.20% 股权,木绒矿山已探明 Li2O 资源量 98.96 万吨,该矿山已取得自然资源部颁发的采矿许可证,生产规模为 300 万吨/年;此外,公司拥有阿根廷 SDLA 盐湖项目的独立运营权,项目年产能为 2500 吨碳酸锂当量;公司在阿根廷还投资了 Pocitos、Arizaro 等多个盐湖勘探项目,并积极推进其勘探工作。

除了自有锂矿资源外,盛新锂能主要与金鑫矿业、Pilbara、DMCC 公司等境内外企业签署了长期承购协议,以保障供应。

但在锂价持续下跌的背景下,外购锂精矿的负面影响也很明显。盛新锂能公告称,公司拟对截至 2024 年 12 月 31 日存在减值迹象的相关资产计提相应的信用及资产减值损失合计 3.47 亿元,这一数据直接占到公司亏损额的三分之一。

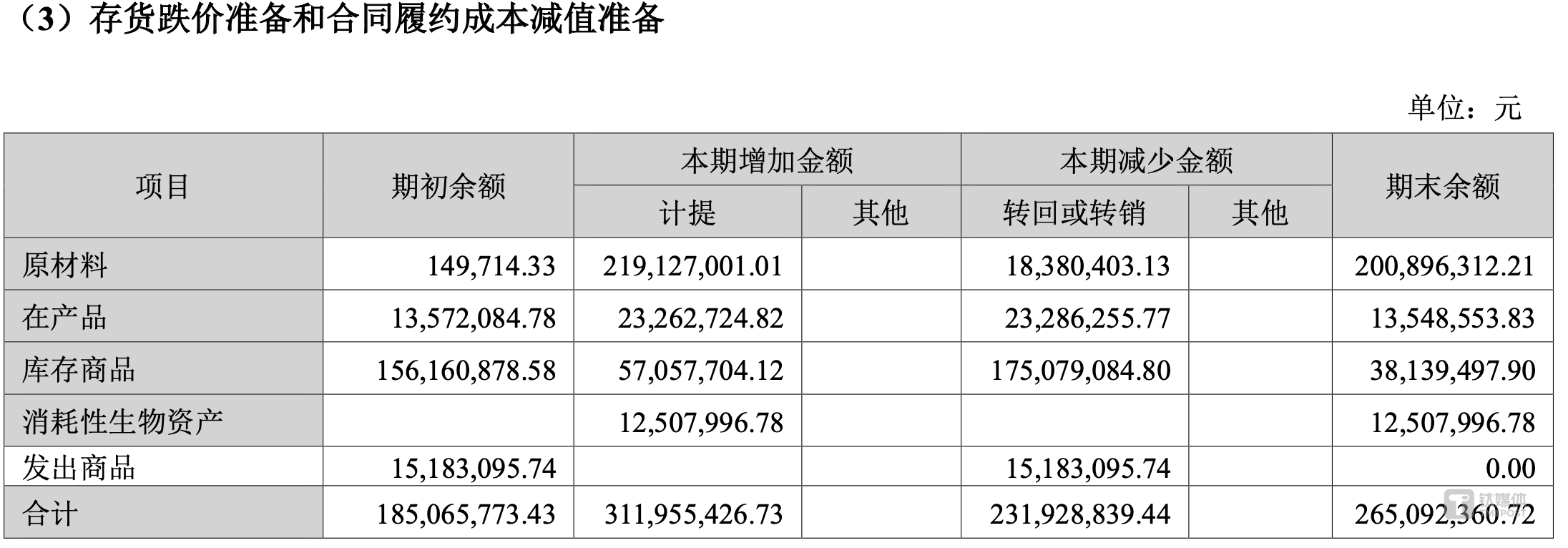

这其中,计提存货跌价损失就高达 3.12 亿元。根据年报披露,存货跌价准备中又以原材料跌价计提为多。

(来源:盛新锂能 2024 年报)

锂精矿自给率的低还直接体现在毛利率上。2024 年,盛新锂能锂产品的毛利率仅 2.84%。

那公司将如何提升锂资源自给率?周祎向钛媒体 APP 回复称:“ 公司将充分发挥在四川高海拔地区开发锂矿项目的经验,积极推进木绒矿山的开发建设,尽快实现锂矿资源的大幅度增量供给。此外,公司还在全球范围内继续积极寻找优质的锂资源项目,不断提升锂矿原料的自给率。”(本文首发钛媒体 APP,作者|苏启桃)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App