3 月 31 日周一,全球市场陷入抛售模式——最受汽车关税冲击的日本和韩国股市分别大跌超 4% 和 3%,美股一季度回调超 10% 后仍压力难消,而 A 股在经历了 20% 的反弹后亦陷入震荡整理。

在 4 月 2 日美国声称将实施 「对等关税」 之前,几乎没有投资者敢贸然加仓股票。美国某大型公募基金投资经理对第一财经记者表示:「美国国内的政治不确定性 (华盛顿大幅裁员) 和关税让市场陷入混乱,客户情绪低落,在这种时候,没人会想到抄底部分被超卖的股票,所以资金都涌入了黄金避险。」

3 月 31 日,黄金现货一举冲破 3100 美元/盎司大关,标普 500 期货盘前大跌近 1%。高盛美国宏观团队周末又一次上调了 2025 年美国平均关税率预测至 15%,此前为 10%;为反映对 4 月 2 日将公布的 「对等关税」 预期 (对所有贸易国征收平均 15% 的关税),相应上调消费者价格预测、下调 GDP 增速预测,美股策略团队下调了标普 500 指数 3 个月和 1 年的价格回报预测至 5300 点和 5900 点。

全球股市开启抛售模式

上周,由于汽车关税祭出,海外市场已经开始下跌,美国科技股领跌,韩国等地市场也跟随。

「我们从 PB(主经纪业务) 数据看到,对冲基金迅速 degross(降杠杆),3 月以来降仓位的幅度是 2016 年 1 月以来最大的,尤其是在 M7(美国科技七巨头)。尽管看起来目前科技股估值更有吸引力了,但是海外对冲基金还是更愿意在关税大棒落下前 derisk(去风险)。」 高盛交易台方面的信息显示。

特朗普上周发布公告,宣布自 4 月 3 日起对所有进口汽车征收 25% 关税。白宫数据显示,2024 年美国售出的 1600 万辆轻型车中,只有约 800 万辆 (50%) 在美国组装。即使是在美国组装的车辆,其零部件中仅有 40%~50% 来自美国。数据提供商 IHS 数据显示,美国每年生产 1000 万~1050 万辆汽车,其中部分用于出口。

亚洲市场受到最大影响。摩根士丹利的数据显示,汽车及零部件 25% 关税对日本和韩国影响最大,因其对美汽车出口占总出口的 7%。周一,日本、韩国股市跌幅扩大。

而且一切都只是开始。全球各路资金都在等待 4 月 2 日的到来,当日已被特朗普本人命名为 「解放日」,一众华尔街投行认为这将不只是象征性的政治表态,而可能成为新一轮贸易政策的转折点。

在不到一个月的时间里,3 月 30 日,高盛第二次上调关税假设,现在预计 2025 年美国平均关税税率将上升 15 个百分点,这是该机构此前的 「风险情景」,比此前的基准情景高 5 个百分点。

此次调整几乎完全体现的是对 「对等关税」 的更激进假设。该机构预计特朗普将于 4 月 2 日宣布对所有美国贸易伙伴加征平均 15% 的对等关税,不过预计计入产品和国家豁免后,美国平均关税税率加征幅度将降至 9 个百分点。

摩根士丹利首席美股策略师威尔逊 (Michael Wilson) 在发给第一财经的邮件中提及,「对等关税」 更可能是未来关税谈判的 「垫脚石」,而非一次性解决方案。这意味着政策不确定性和经济增长风险可能仍将持续,关键在于影响程度有多大。

摩根士丹利的政策策略团队预计,4 月 2 日的基本情境是——美国政府可能会继续提高对中国的关税税率 (可能再增加 10%);针对特定欧洲产品的关税可能会扩大;墨西哥和加拿大的关税可能会有所缓和,即近期 《美墨加协定》(USMCA) 的豁免措施将继续;可能会对多个亚洲经济体的特定产品征收额外关税。

美国政府似乎在试图弱化关税的影响。例如,美国财长贝森特在一次采访中表示,只有 15% 的国家可能面临额外加征关税。但是,在机构人士看来,这可能仍会波及几乎所有美国贸易。

在此背景下,高盛将美国年底核心 PCE(消费物价指数) 同比增速的预测上调 0.5 个百分点至 3.5%,增加美联储降今年降息次数预测 (现预计 7、9、11 月连续三次),意味着终端利率将来到 3.5%~3.75%,将 12 个月衰退概率增加至 35%(此前为 20%)。

避险资金流入黄金

资金最厌恶的永远是不确定性,当前投资者最关注的问题就是——什么能终结美国政府效率部 (DOGE) 和关税的 「冲击疗法」。

美银首席投资策略师哈内特 (Michael Hartnett) 表示,美国关税预计将从当前占进口总额的 2% 跳升至 8%,但特朗普可能不会在 4 月 2 日 「高调」 处理此事,以避免引发第二波通胀冲击。不过,最新报告显示真正关键的窗口大概率在 4 月 4 日 (周五),将为整个四月市场定调。

届时,美国非农数据将公布,若就业数据显示软着陆 (新增就业在 10 万至 20 万之间),则无衰退风险,标普 500 近期 5500 的低点有望守住;但若为硬着陆 (新增就业不足 10 万),标普 500 将在 4 月创出新低,并拖累全球股市、银行与信用市场同步下挫 (这将促使特朗普迅速转向大规模减税以应对)。

「在这种环境下,客户不敢抄底股票,所以资金都流入了黄金,尽管技术指标显示黄金已经被超买。」 某美国中型公募基金投资经理对第一财经记者称。

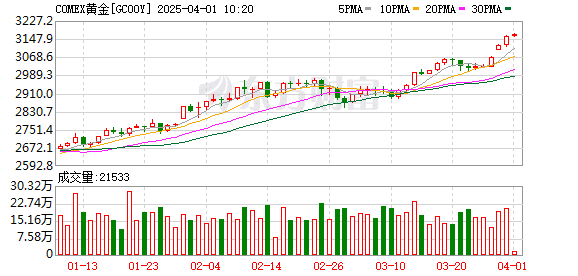

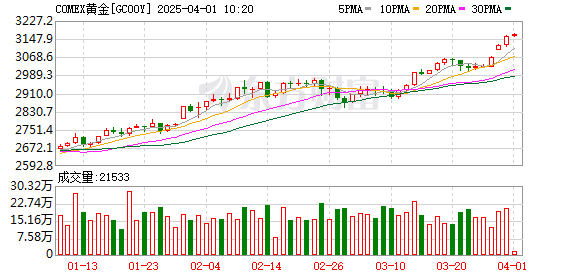

在过去一周,纳斯达克指数单周重挫 2.6%,自历史高点回撤了 15% 左右。除了特斯拉超跌反弹之外,其他大型科技股上周全军覆没。欧洲和亚太主要股指同样周线收低。受避险情绪影响,现货黄金创下历史新高至 3086.9 美元,期货黄金已经突破 3100 美元大关。到本周一早盘,金价冲击 3100 美元大关。

「在守住 3070 美元附近支撑的情况下,黄金短线有望继续冲高,通道上轨 3150 美元成为多头的下一个阶段性目标。」 嘉盛集团资深分析师陈杰瑞 (Jerry Chen) 告诉记者。

不难发现,当前市场正处于观望、等待选择方向的前夕。美国银行指出,当前高收益 CDX 信用利差已飙至 400BP(基点),私募股权市场过去两个月跌幅达-22%,非常危险,PE(私募股权) 如今也加入了商业地产、小盘股和房地产板块的降息救助行列。尽管华尔街情绪偏空,但美股的 put—call(看跌期权—看涨期权) 比尚未触及 「恐慌顶」,这说明市场并未真正押注大方向性风险,本周的大事件将主导市场走向。

国际资金对中国相对乐观

相比起资本对美股和其他亚洲股市的悲观情绪,A 股和港股在 3 月 31 日的跌幅较小,尤其是 A 股。

针对关税假设的提升,高盛中国宏观团队指出,鉴于美国对中国商品的平均关税税率 (超过 30 个百分点) 目前远超中国对美国商品的平均关税税率 (约 19 个百分点),高盛预计美国不会针对中国宣布重大的对等关税。其他产品层面的关税 (如汽车、金属和更广泛的 「关键进口产品」) 对中国经济增长的拖累微乎其微。

「同时,最近我们在全球路演时,发现国际投资人的兴趣已经显著提升。我们预计中国股票在经历了 20% 的上涨后依然还有更多基本面的上行空间,但短期涨幅会因为宏观事件风险和获利了结而有所放缓。基于我们的沟通和数据观察,全球各类基金都很有动力加仓中国,但美国的政策还是带来不确定性。投资人最关注的问题之一便是港股和 A 股的选择。」 高盛团队表示。

渣打大中华区及北亚首席经济师丁爽对第一财经记者表示:「中美关税应对等,但在特朗普加征累计 20%的关税后,中国对美国的关税已明显低于美国对中国的关税。从对等角度看,美国应给中国减税 (尽管美国并不会这么做),但通过对等关税进一步制约中国的可操作空间不大。此外,美国对中国电动车的关税已超过 100%,再加 25% 的汽车关税影响不大。」

近期各大投行纷纷上调中国一季度 GDP 增速预测,普遍预计增速将在 5% 以上。

丁爽对记者表示,中国积极的财政政策将发挥作用。渣打测算今年广义赤字将占 GDP 的 9%,比去年实际执行的赤字率要高出 1.9 个百分点,显示了财政政策扩张程度较大,而且政府工作报告提出了 「能早则早,宁早勿晚」,表明中国更加强调财政政策尽早实施的重要性。

(第一财经)

文章转载自 东方财富