作者:

刘晨明 郑恺

(一) 不可胜在己、可胜在敌

与上一轮中美贸易摩擦 (18 年开始) 相比,中美当前境遇已 「今时不同往日」:

1、中国方面:

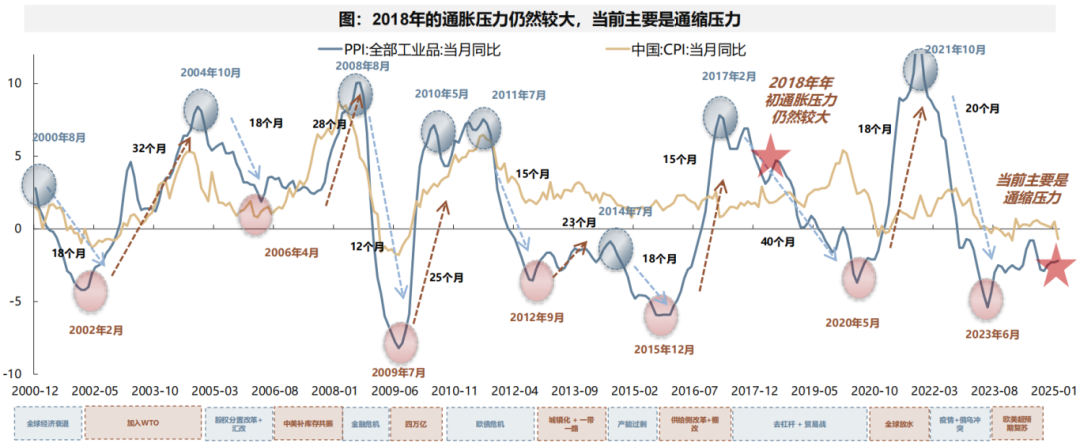

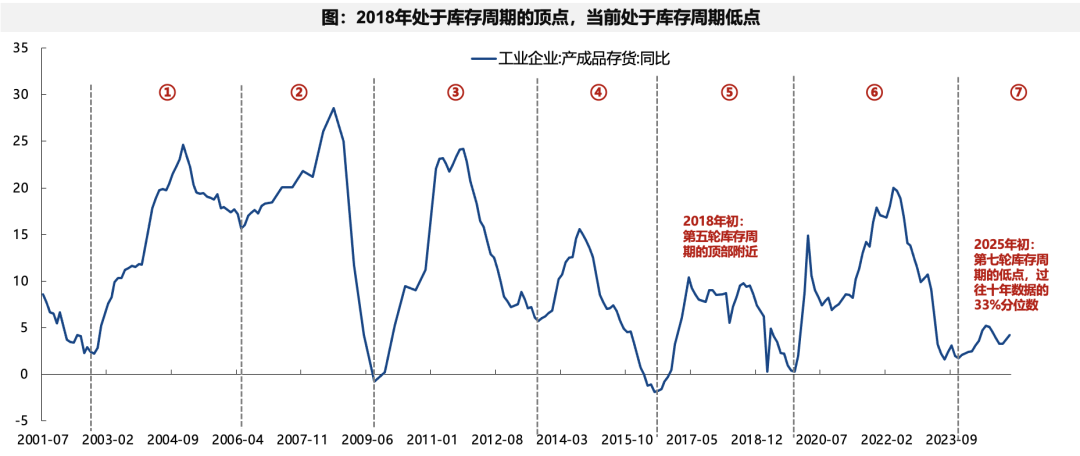

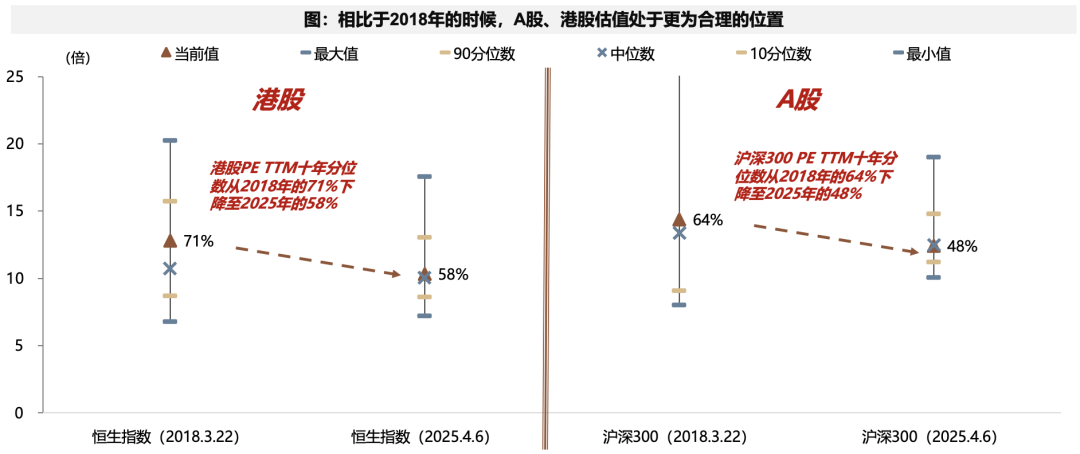

2018 年初:经过棚改货币化的连续财政扩张,PPI、地产周期、库存周期、AH 估值均位于历史高位,并且对应财政空间有限。

2025 年初:经过连续三年的杠杆压缩,PPI、地产周期、库存周期、AH 估值均位于历史绝对低位或者相对低位,同时财政扩张仍然有很大余地。

2、美国方面:

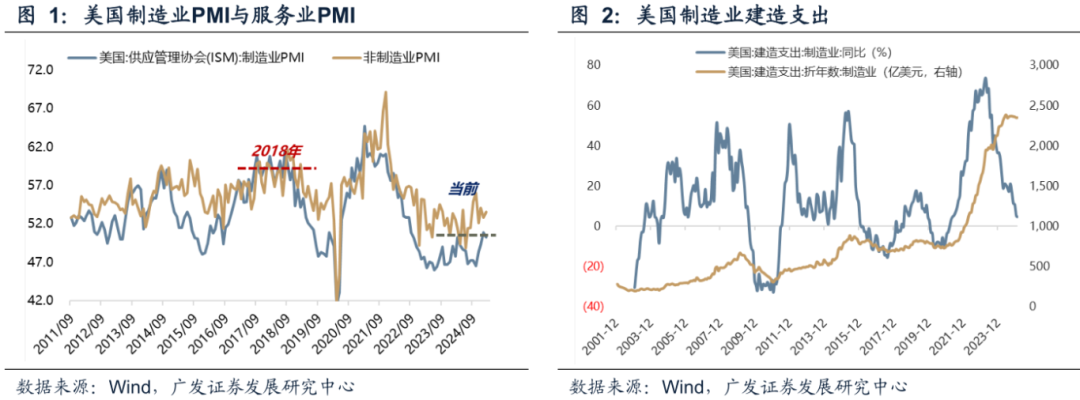

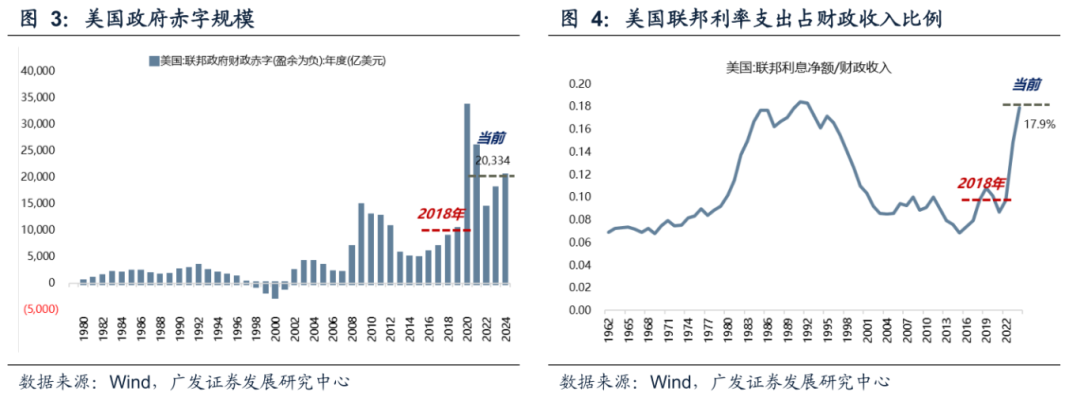

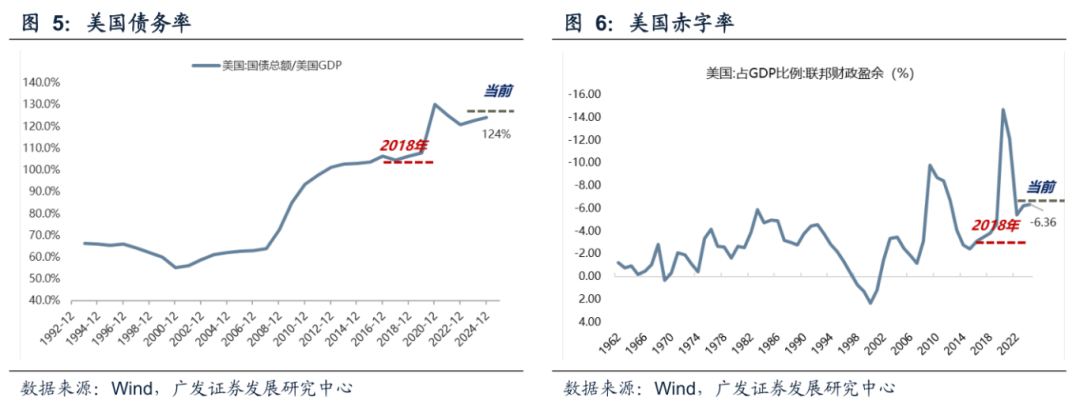

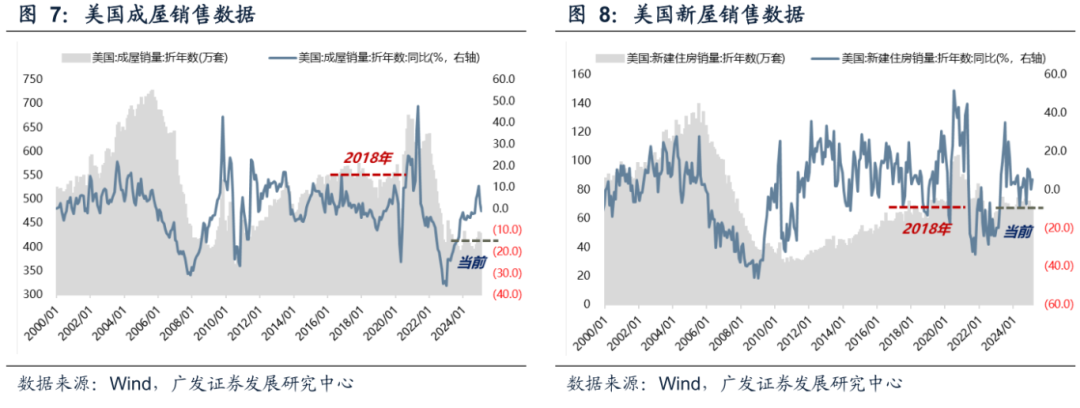

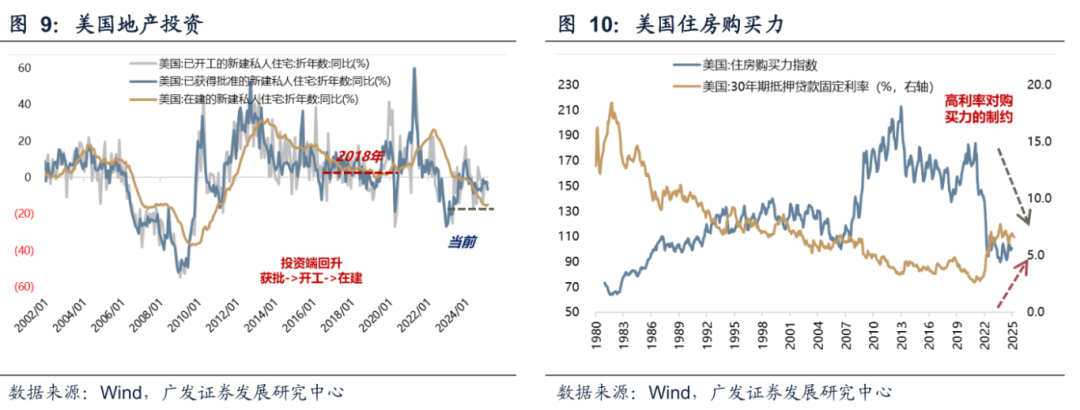

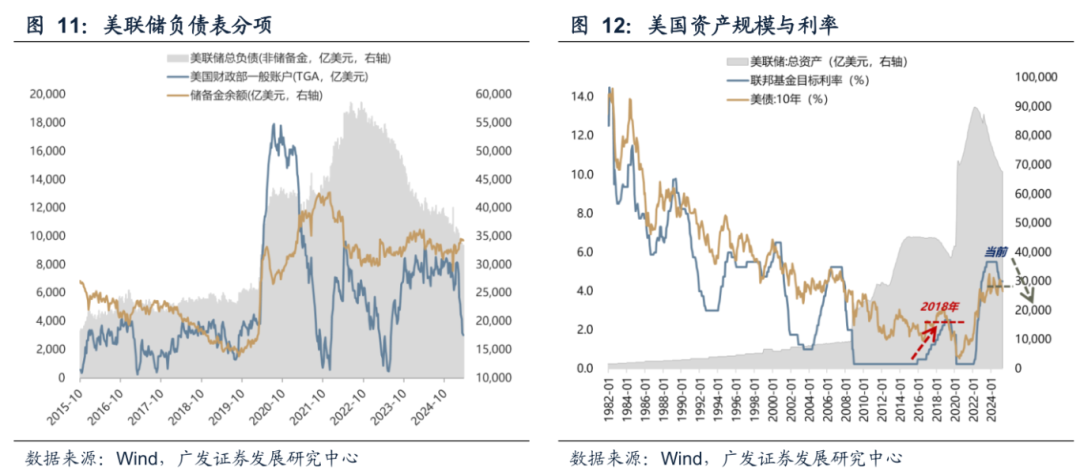

2018 年初:服务业与制造业景气度较好但年中开始回落;赤字率、债务率、利率支出处于较低水平,财政扩张空间较大;地产数据不强,但购买力水平较高;2018 年,美联储仍处于加息与缩表阶段。

2025 年初:消费数据支撑服务业维持韧性,但制造业显著走弱,财政补贴带来建造支出的脉冲已消退;高赤字率、高债务率、高利息支出,限制财政再扩张;地产复苏周期不顺畅,高利率限制下,成屋数据和投资数据均弱;2025 年,美联储已进入降息周期,且缩表于 2024 年 5 月份已开始放缓,货币流动性的边际影响可能好于 2018 年。

具体来说:

(1) 美国 2025 年的基本面结构特征强于 2018 年。体现在:当前的服务业显著好于制造业 (消费数据是本轮经济的核心支撑)、政府支出持续高企 (近两年三大法案与财政补贴带来建造支出脉冲上行),但私人投资转弱斜率较快、地产投资复苏进度不稳定。

(2) 美国 2025 年的财政扩张空间大幅弱于 2018 年。经过这几年的债务货币化以及财政大幅扩张之后,美国当前的高赤字率、高债务率、高利息支出,均成为后续财政再扩张的现实限制因素。

(3) 美国 2025 年地产周期弱于 2018 年。体现在:成屋销量较低、新屋销量基本持平、地产投资较弱、高利率抑制住房购买力等。

(4) 但美国 2025 的绝对利率限制水平明显高于 2018 年,但货币流动性的边际影响可能好于 2018 年。2018 年,美联储仍处于加息与缩表阶段,末次加息是在 2019 年初,停止缩表是在 2019 年 9 月;2025 年,美联储已进入降息周期,且缩表于 2024 年 5 月份已开始放缓。

因此,两次贸易战之初,中美形势异位,中国政策和资产价格都有更多腾挪的余地。

展望来说,不可胜在己,首先做好自己,对内我们大概率:一方面增加逆周期调节力度,另一方面加快新质生产力推进科技立国。可胜在敌,对外待美国国内压力明显增大后,再观察有没有可能通过谈判带来更多变化。

回到市场,在短期全球 risk off 之后,A 股可能逐步开始交易国内增加逆周期调节力度、科技立国自主可控、中美谈判等预期。结构上,围绕对冲关税的手段出发,梳理投资机会,可能包括:财政对冲 (服务消费、生育养老、性价比消费);科技立国 (国内云大厂产业链、端侧产业链、军工电子);外需突围 (欧洲、一带一路等)。

(二)围绕对冲关税的手段出发,梳理投资机会

1、对冲手段一:加大国内逆周期调节力度

市场普遍预期,应对大比例关税,需要显著增加国内逆周期调节力度,因此周四 A 股市场中的顺经济周期板块率先反映了这样的预期。

逻辑上来说,顺周期板块分为两类:①被财政发力所直接刺激的行业 (比如两重两新);②没有被财政直接刺激、需要总量经济 (PPI) 全面向上才能被带动的行业。

我们判断,顺经济周期中的投资重点,还是应当放在第一类行业中,例如后续可能在财政补贴范畴内的服务型消费、生育、养老等。

而第二类行业则需要 PPI 的全面上行,这一点我们在此前的报告中做过一些论述:

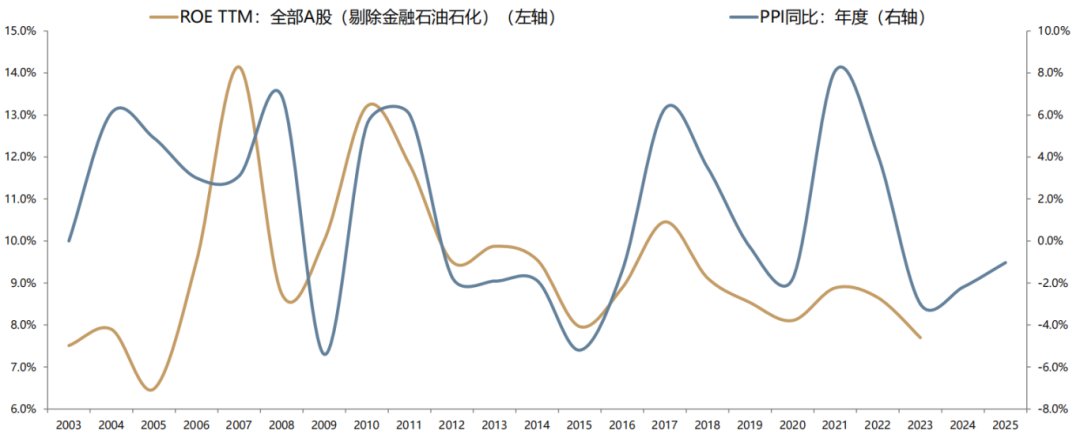

首先,PPI 是各类经济主体的收入预期,从而就决定了广谱消费。(PPI 首先决定上市公司 ROE,即决定企业收入预期,如下图,企业收入又分别影响了政府税收和居民就业)

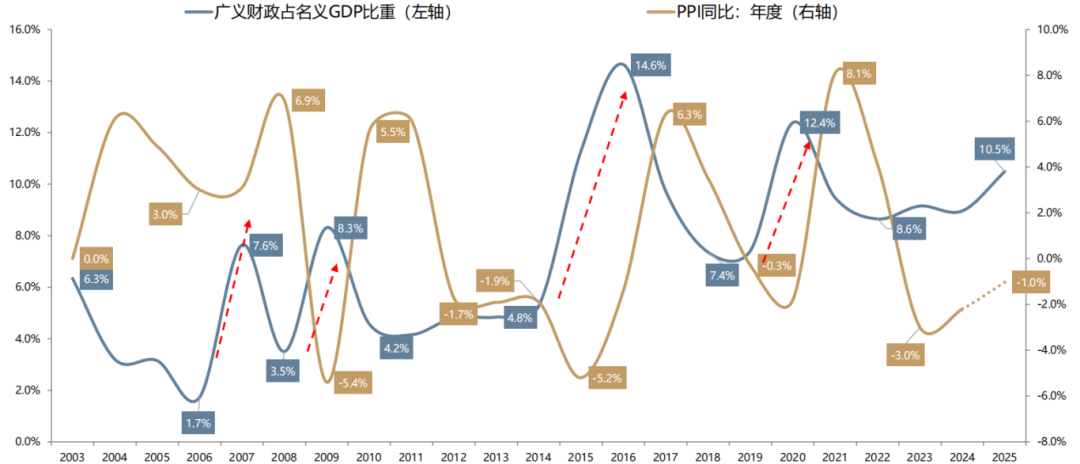

其次,过去 20 年,中国 PPI 的 4 轮上行周期分别由 4 轮财政扩张所拉动,并且广义财政占名义 GDP 的扩张比例需要达到 5 个百分点以上,分别对应 07、09、15-16、20 年。

回到当下,两会后,我们测算 2025 年广义财政较过去 3 年有明显变化,大约占 GDP 的比例提升了 2 个百分点左右 (如果考虑 AI 方面的资本开支,那么总量会更多一些),对 PPI 形成托底效果。但是没有被财政直接刺激到的顺周期方向仍然缺少向上的β。

未来,可能更多财政用来对冲大比例的关税,于是被新增财政直接刺激的方向大概率成为市场关注的焦点。但是顺周期的β可能依然是平的。

2、对冲手段二:科技立国、加快发展新质生产力

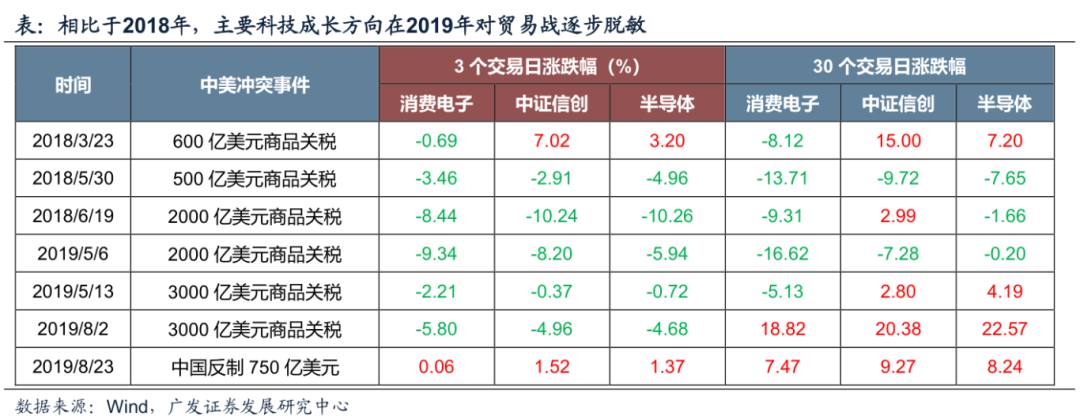

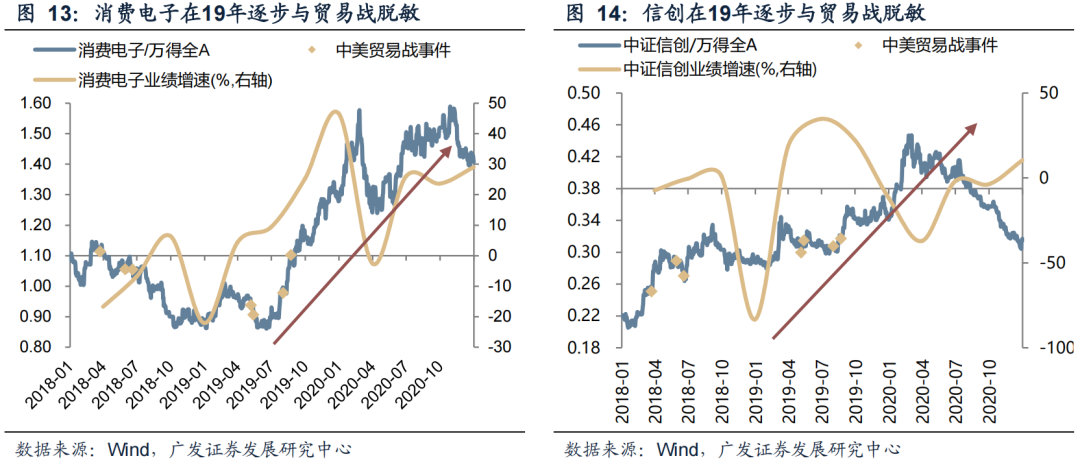

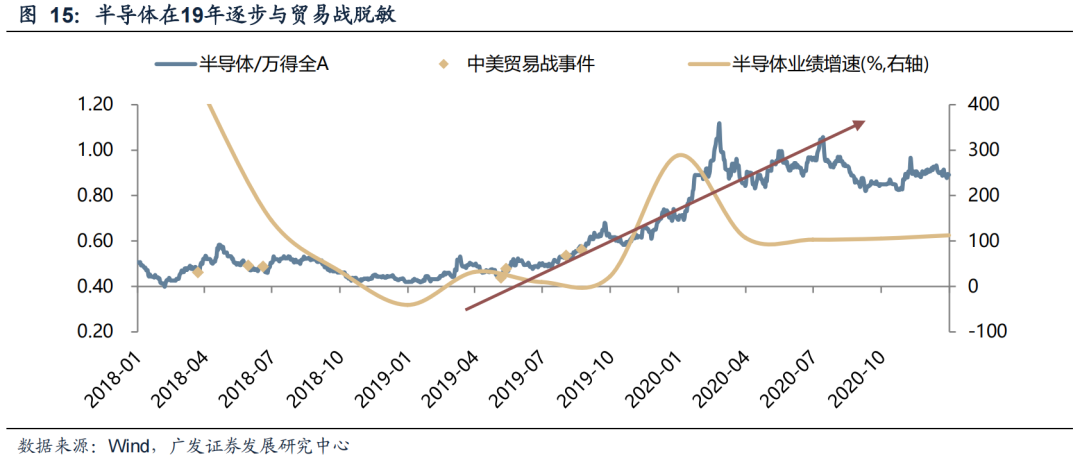

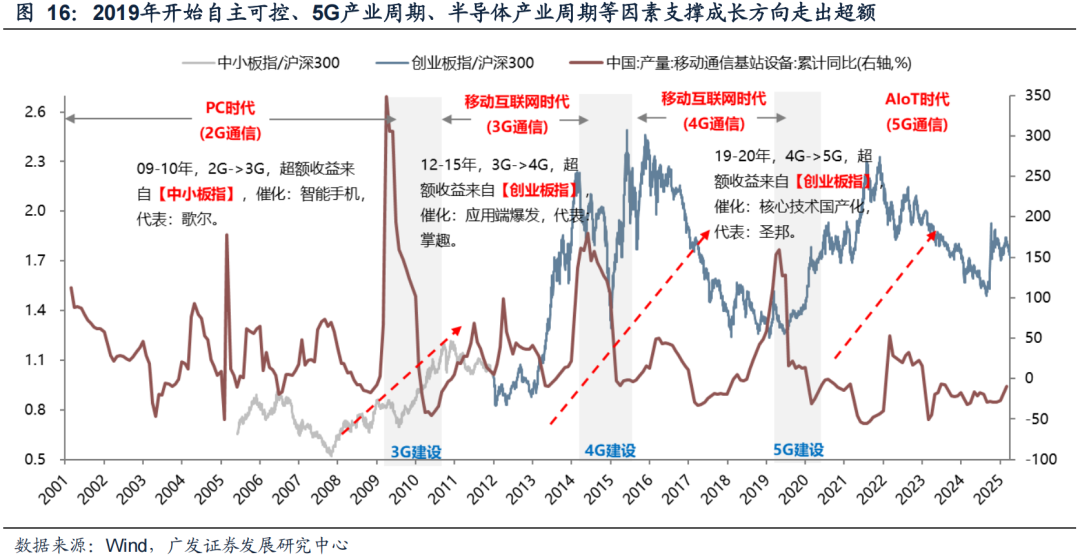

对比 2018-2019 年来看,当科技产业周期走出趋势的时候,科技成长方向往往在中期层面也会对贸易战脱敏。以消费电子、信创和半导体为例。在 2018 年每次贸易战升级的时候,大多数时候,不管在短期还是中期层面,上述行业都表现不佳,在 3 个交易日或者 30 个交易日内涨跌幅为负。

但进入 2019 年之后,尽管短期层面贸易战仍然会冲击板块情绪,板块可能会出现一定幅度的调整,但在中期层面,上述方向逐渐走出独立行情,甚至开始趋势性行情,这与产业趋势的形成,从而为业绩向上提供强支撑密不可分,比如 2019 年全球半导体周期见底向上、自主可控信创趋势加强、TWS 销量快速爆发,带动了消费电子、信创、半导体业绩整体在 2019 年的改善。

回到当下,本轮成长的科技产业趋势仍在,可能同样会表现为中期层面的脱敏。目前来看,关税的冲击可能更多的集中在外需占比较高的层面,比如英伟达链、苹果链,但与过去两年最大不同是的,本轮 DeepSeek 和主要互联网平台增加资本开支所引领的 AI 行情,产业链需求更多集中在内需,面临的冲击可能更小,且阿里、腾讯、小米、字节、中芯国际、华为等主要国内公司,目前都有自己的进展,相对确定性更高,也符合政策所主导的科技立国的方向。

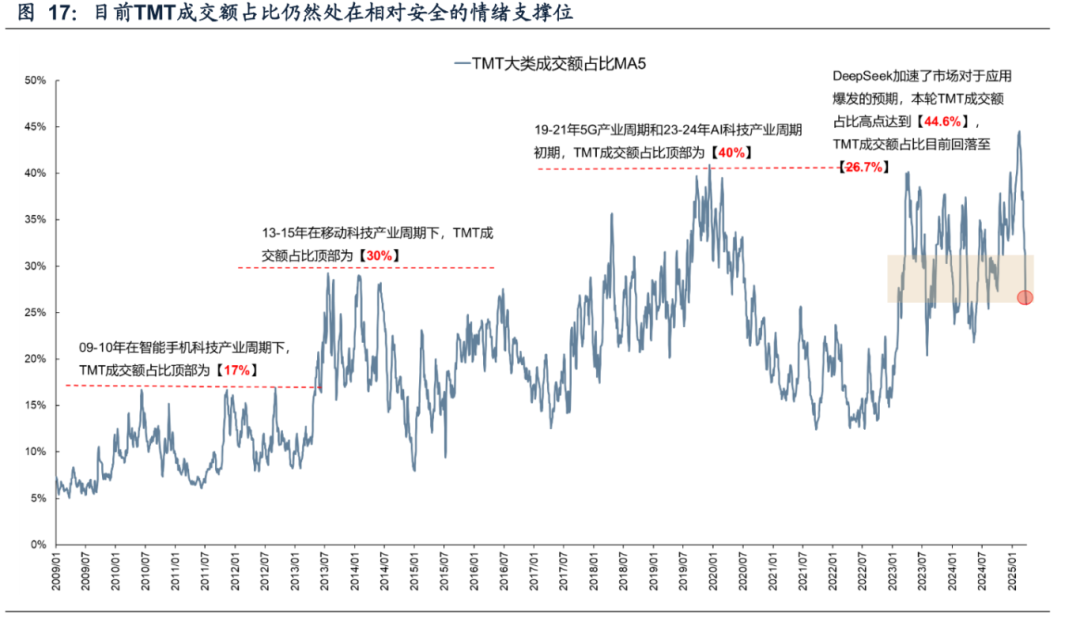

而从另一角度来看,目前来看 TMT 成交额占比为 26.4%,仍然处于本轮情绪支撑位附近,等待外部扰动和一季报冲击的落地。从 13 年和 19 年的经验来看,在大的产业趋势向好的背景下,往往情绪顶部*0.7(个别极端情况*0.6) 是比较好的重新介入的机会。比如 13 年 TMT 成交额占比突破之前情绪顶部达到 30% 这个新顶部之后,情绪回落至 18%-20% 附近超额收益重新向上;比如 19 年 TMT 成交额占比达到 40% 新高后,情绪回落至 30% 附近是超额收益继续上行的位置。本次 2 月的情绪高点大约在 44.6%,对应*0.7 的位置是 31%,如果极端情况*0.6 对应位置是 27%。目前最新 TMT 成交额占比在在 26% 附近已经企稳,处在安全区域中,意味着情绪的释放相对比较充分。

3、对冲手段三:开辟外需市场新矩阵

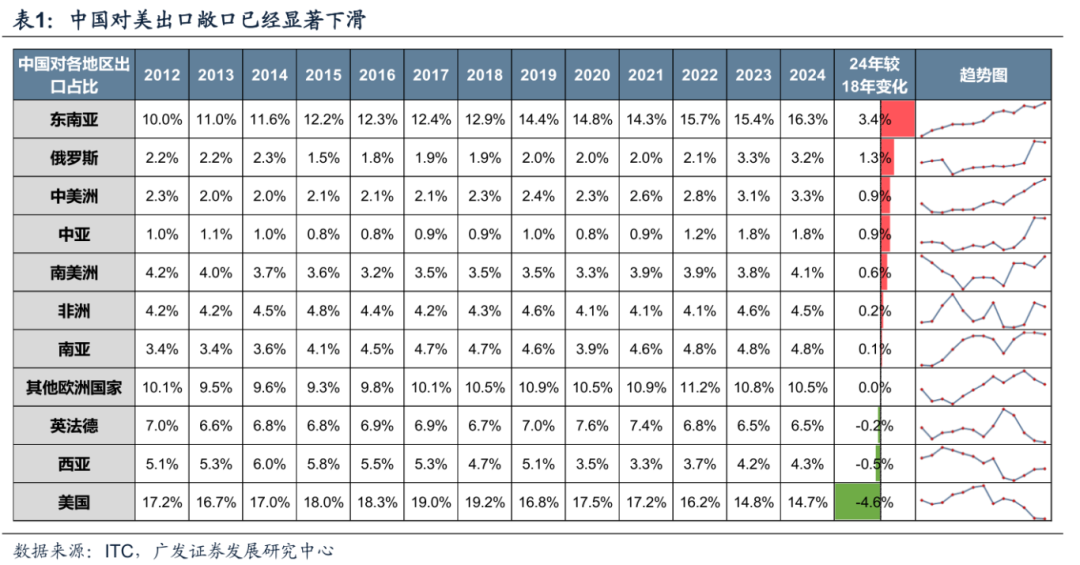

「多元化出口」 是中国的第三条潜在应对措施。事实上,这一现象已在发生。2018 年贸易战以来,中国已显著降低对美出口敞口,转而加大对更广谱的亚非拉国家的出口敞口。

2024 年中国对美出口敞口为 14.7%,已较 2018 年的高点 19.2% 显著下滑,已次于欧洲、东南亚,下降为第三大贸易伙伴。对应地,对东南亚、俄罗斯、拉美、中亚、非洲、南亚等地区的出口敞口均迎来不同程度的抬升。其中对东南亚的出口敞口已提升至 16.3%。

展望来看,我们认为这个趋势有望延续,关注对欧洲和对亚非拉出口链。一方面,中欧关系改善、欧洲财政扩张均带来对欧出口机遇。近期催化不断,例如,4 月 3 日商务部发言人表示 「中欧双方同意尽快重启电动汽车反补贴案价格承诺谈判,为推动中欧企业开展投资和产业合作营造良好环境」,释放中欧经贸改善信号;另一方面,亚非拉地区今年光储、摩托车等领域的需求仍强劲。

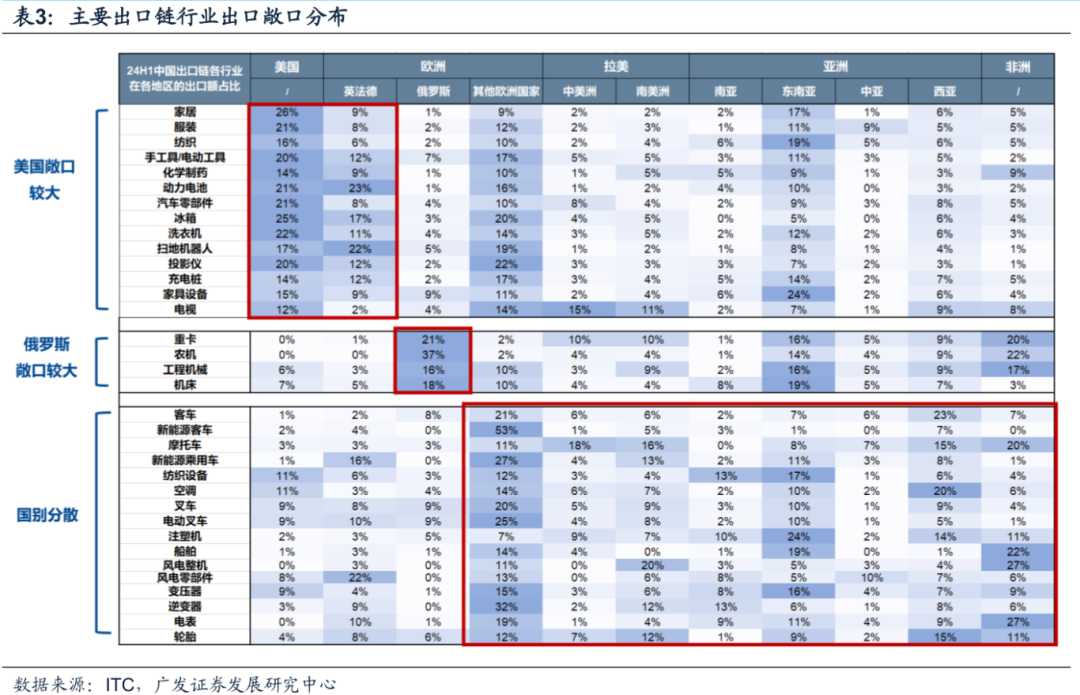

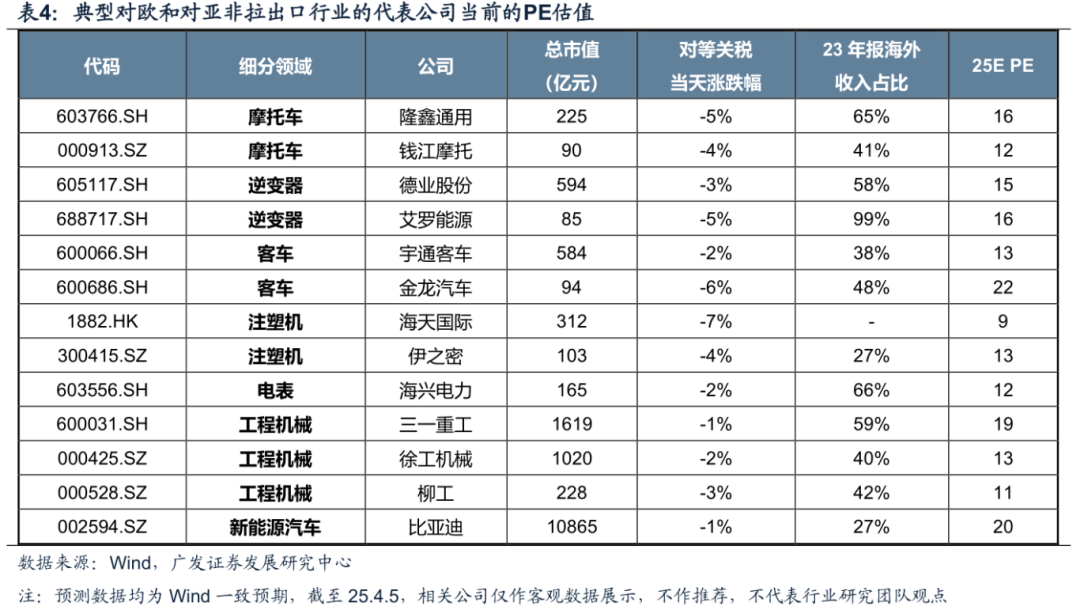

对欧及对亚非拉出口链相关行业包括:逆变器、新能源汽车、摩托车、电表、工程机械、客车、注塑机等。4 月 3 日对等关税公布后,多数对欧及对亚非拉行业跟随出口链下跌,当前 25 年 PE 已大多在 20X 以下,关注相关行业的错杀机遇。

(广发证券)

文章转载自东方财富