来源:

财联社

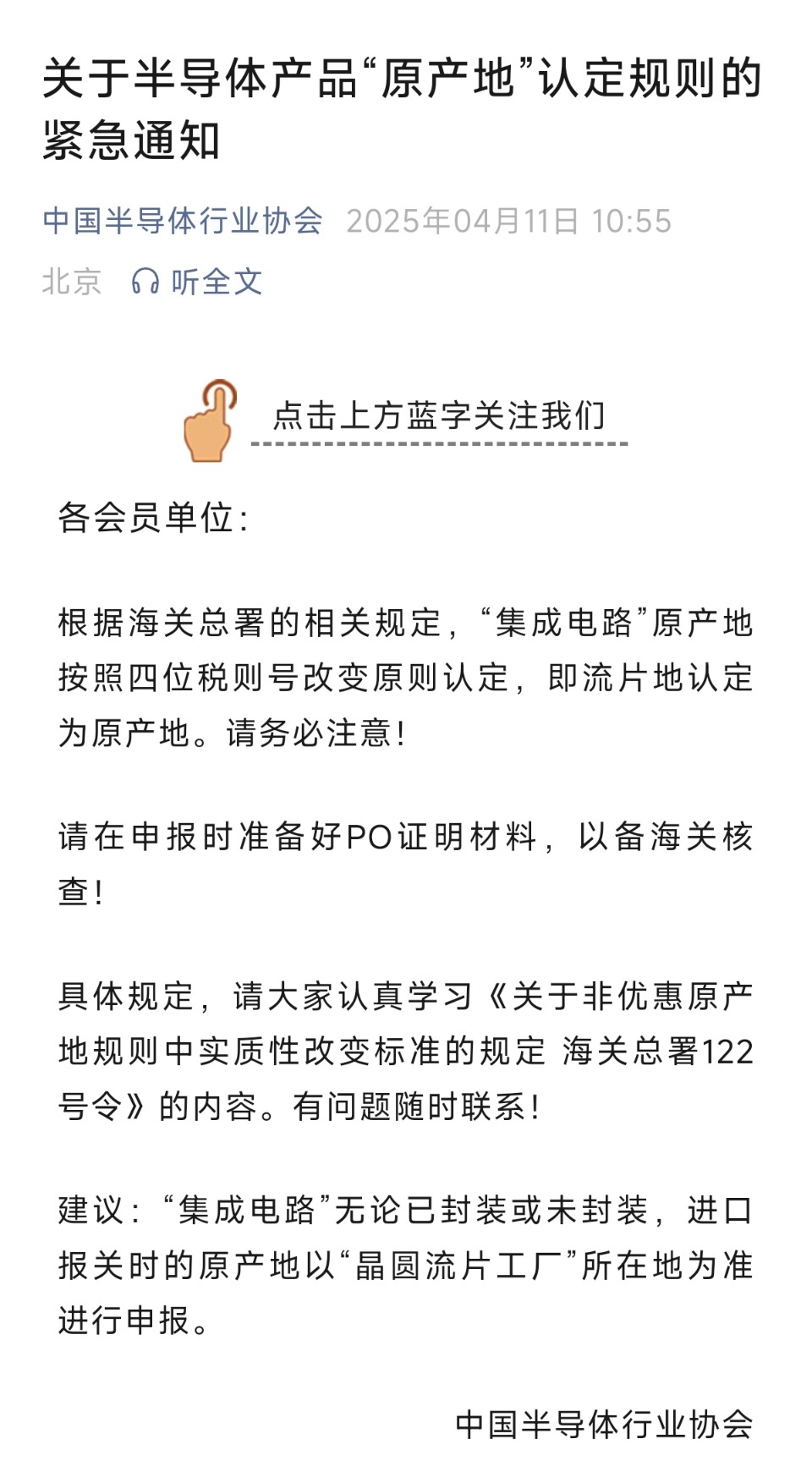

今日上午,中国半导体行业协会发布关于半导体产品 「原产地」 认定规则的紧急通知。通知指出,根据海关总署的相关规定,「集成电路」 原产地按照四位税则号改变原则认定,即流片地认定为原产地。

另外,中国半导体行业协会建议,「集成电路」 无论已封装或未封装,进口报关时的原产地以 「晶圆流片工厂」 所在地为准进行申报。

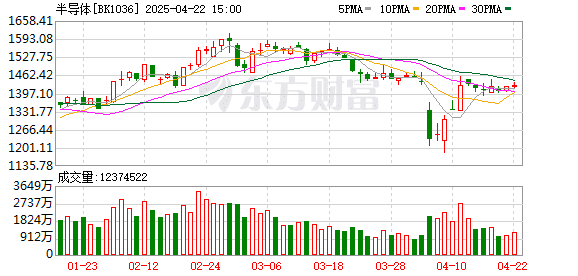

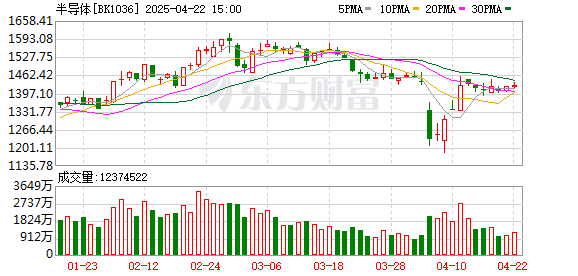

A 股半导体板块今日普遍拉升,上海贝岭、晶华微、富满微、民德电子、盈方微、盛景微、好上好、大港股份等涨停,纳芯微、圣邦股份、必易微、唯捷创芯、华虹公司等涨超 10%。

近日,美国特朗普政府挥舞关税大棒,挑起贸易争端。对此中方都采取了相应措施予以反制回击。

美国关税政策对中国半导体行业有何影响?关税反制将如何影响半导体行业投资逻辑?

浙商证券称,本次关税反制意义重大,部分美系主导的半导体产品有望受关税影响而涨价,刺激国产替代进程加速,如模拟芯片、微处理器、半导体设备等。

信达证券同时看好代工环节,该机构称,中国大陆代工厂有望获得结构性转单,市场份额与定价权双升。中美之间的关税摩擦可能促使终端客户转向中国大陆代工产能,下游厂商为规避成本压力,或逐渐将销售至大陆的产品转移到本地生产。另一方面,关税影响国内高端芯片 (AI 芯片) 的进口,或进一步增加对大陆先进制程代工的需求。

民生证券认为,这次的贸易纠纷和此前有质的不同,不是简单的中美贸易摩擦、而是美国单方面割裂全世界的行为。当下更需坚定信心,增大自主可控的配置敞口。同时,自 2018 年贸易纠纷后,中国的半导体产业也有长足发展,此次关税政策有望进一步加速国产替代,建议关注与美企对位较多、国产化率低的环节:模拟芯片、国产算力、半导体设备。

综合多家机构研报,模拟芯片和半导体设备在此次关税风波中更受关注——

> 模拟芯片:

根据民生证券测算,2023 年中国模拟芯片市场规模约 2304 亿元,预计自给率仅不到 15%,其中汽车、高端工业等市场国产化率更低。与此同时,作为重要的模拟芯片需求国,近 2 年中国模拟企业面临的来自美国 TI 等大厂的竞争进一步加剧,已显著影响相关企业利润率。同时 1 月 16 日商务部就已启动对美国出口成熟制程芯片的反倾销反补贴调查。民生证券建议关注:汽车、工业等下游占比较高,且受 TI 过去两年竞争压力较大的标的,思瑞浦、纳芯微、圣邦股份等。

开源证券同时表示,当前模拟芯片行业已进入库存调整尾声,周期底部特征逐步明确。ADI 表示一季度预定量继续逐步改善,并指引二季度实现同比和环比增长,预计 2025 年将是实现增长的一年,同时渠道库存天数持续回落,分销商库存接近正常化。国内需求端则呈现底部震荡特征,结构性复苏路径清晰:消费电子受益于国补政策有望率先回暖,汽车与工控市场库存压力已经逐步缓解。

> 半导体设备:

浙商证券表示,我国高度依赖美系进口设备,关税反制有望加速国产替代根据 2024 年应用材料、泛林、科磊三家美系设备巨头财报数据,估算 2024 年中国大陆购买的美系半导体设备超过 1300 亿人民币,美系三巨头的原产地主要分布在美国、新加坡、韩国、德国等地,根据我国海关数据,2024 年中国从美国本土直接进口的半导体设备超过 400 亿人民币,产品品类主要为高端刻蚀、薄膜、量检测等设备及相关零部件,该部分商品潜在受对美反制关税影响,此次贸易扰动有望推进半导体设备/零部件国产化提速。

东吴证券看好前后道半导体设备+零部件厂商,包括前道平台化设备商北方华创、中微公司,以及低国产化率环节设备商芯源微、中科飞测、精测电子等。

(财联社)

文章转载自东方财富