来源:

财联社

截至 4 月 24 日,6 家券商股披露了 2025 年第一季度财报,结合前期已发布的业绩预报与快报,总计已有 17 家券商股公布一季度经营成果。

整体来看,券商业绩呈现出良好的增长态势。在这 17 家券商股中,有 16 家实现归母净利润同比正增长,占比高达 94.12%。

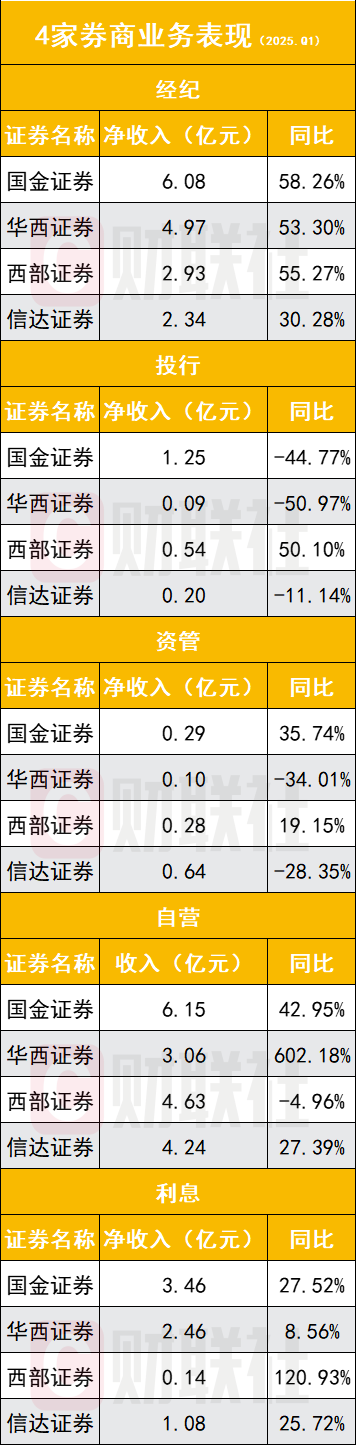

从目前数据可比的 4 家券商情况分析,经纪、自营、信用业务成为推动业绩增长的核心力量。数据显示,这 4 家券商经纪业务净收入合计同比增长 51.57%;自营业务收入合计同比增长 39.73%;信用等业务产生的利息净收入合计同比增长 37.9%。与之形成鲜明对比的是,投行与资管业务表现不佳,一季度投行净收入同比下滑 31.26%,资管业务净收入合计下滑 12.25%。

一季业绩普遍高增长

在已披露业绩的券商股中,一季度归母净利润排名靠前且规模较大的券商有 7 家,分别为中信证券(65.45 亿元)、华泰证券(34.37 亿元至 36.66 亿元)、国泰海通(扣非 29.73 亿元至 33.83 亿元)、中国银河(27.73 至 31 亿元)、中金公司(18.58 亿元至 21.06 亿元)、中信建投(18.43 亿元)、东方证券(14.36 亿元)。

其他 10 家券商股一季归母净利情况为东吴证券(9.12 亿元至 10.03 亿元)、国元证券(6.41 亿元)、国金证券(5.83 亿元)、兴业证券(5.16 亿元)、华安证券(5.02 亿元至 5.58 亿元)、华西证券(3.01 亿元)、西部证券(2.91 亿元)、信达证券(2.05 亿元)、哈投股份(1.19 亿元)、国盛金控(0.7 亿元)。

在这 17 家券商中,仅哈投股份归母净利润同比下滑 16.05%,其余 16 家均实现正增长。其中,4 家券商股一季度归母净利增 1 倍以上,分别是东吴证券(100% 至 120%)、华安证券(80% 至 100%)、华西证券(138.26%)、国盛金控(205.96%)。

此外,头部券商也展现出强劲的增长势头,具体为中信证券(32%)、华泰证券(50% 至 60%)、国泰海通(扣非增 45% 至 65%)、中国银河(70% 至 90%)、中金公司(50% 至 70%)、中信建投(50%)、东方证券(62.03%)。

营收方面,6 家披露一季报券商股中,2 家同比下滑、4 家正增长,分别为西部证券(-23.75%)、哈投股份(-0.85%),增速为正的分别为国金证券(27.14%)、华西证券(67.59%)、信达证券(15.78%)、国盛金控(39.11%)。

上述 6 家券商营收情况为国金证券(18.85 亿元)、华西证券(10.85 亿元)、西部证券(12.16 亿元)、信达证券(9.67 亿元)、哈投股份 (9.73 亿元)、国盛金控 (5.9 亿元)。

经纪、自营、信用构成三大引擎

各家券商业绩增长的原因不同,但主要聚焦三方面,即经纪、自营、信用。

就 4 家数据可比券商来看,即国金证券、华西证券、西部证券、信达证券,具体情况如下:

经纪业务方面,4 家券商经纪业务净收合计为 16.32 亿元,同比增 51.57%,全部正增长;

投行业务方面,净收入合计为 2.09 亿元,同比下滑 31.26%,仅西部证券该净收入同比增 50.10%,其他 3 家均负增长;

资管业务方面,净收入合计为 1.32 亿元,同比下滑 12.25%,增减券商各有 2 家;

自营业务方面,收入合计为 18.08 亿元,同比增 39.73%,仅西部证券该收入小幅下滑 4.96%,其他 3 家均保持高增长,其中华西证券激增 602.18%,收入由去年同期的 0.44 亿元,激增至今年一季度 3.06 亿元收入;

信用等业务产生的利息净收入方面,合计为 7.14 亿元,同比增 37.9%,4 家全部正增长,其中西部证券扭亏,同比增幅达 120.93%。

由此可见,经纪、自营、信用业务构成了上述 4 家券商一季度业绩增长的三大核心引擎。

从各家券商对业绩增长原因的阐述来看,中信建投表示公司经纪业务、自营业务收入同比增加较多;国泰海通称,财富管理、交易投资等业务均实现较大幅度增长;中金公司称,公司财富管理、股票业务等业务条线均实现较大幅度增长。中信证券称,公司业绩增长主要得益于财富管理、投资交易等业务收入同比增加较多;东吴证券称,财富管理、投资交易等多项业务稳步增长。

4 家券商将投行业务增长列为业绩增长原因之一,包括银河证券、东吴证券、华安证券以及上述国元证券。

2 家券商在公告提及信用业务增长,分别是国元证券、兴业证券。兴业证券称,公司当季度收入和净利润增长,主要是因为财富管理、信用交易、投资交易等业务发展良好,业绩稳步增长。

2 家券商将 「降本增效」 列为业绩增长之一,分别是中信建投、中金公司。中金公司提到,公司积极把握市场机遇,推进各项成本管控措施。中信建投指出,公司业绩实现两位数增长,源于积极抓住市场机遇,推进财富管理业务转型升级,推动国际化战略提速提质,凭借科技赋能实现降本增效等。

此外,机构业务被华泰证券列为业绩增长原因之一。

值得注意的是,国泰海通的业绩情况较为特殊。公司此前公告称,预计 2025 年第一季归母净利为 112.01 亿元至 124.45 亿元,同比增 350% 至 400%;预计公司 2025 年第一季归母扣非净利为 29.73 亿元至 33.83 亿元,同比增 45% 至 65%。公司称,归母净利增长主要源于本次吸收合并产生负商誉;而公司归母扣非净利增长,主要是因为公司持续提升主营业务竞争力,财富管理、交易投资等业务均实现较大幅度增长。

卖方:上市券商一季营收、净利有望齐增三成

民生证券分析师张凯烽在研报中指出,2025 年第一季度上市券商业绩仍具备较强支撑,预计一季度上市券商营业收入分别有望同比增 31%,归母净利润增速有望同比增 32%。近期关税扰动下市场波动增加,但稳市力度加大有助于资本市场平稳运行,券商 25Q2 业绩也有望保持稳定。

就具体业务表现来看,张凯烽认为,股债走势分化或推动一季度自营收入增速略有回落,预计一季度自营投资收入同比增长 35%;交投热度延续经纪收入有望保持高位,预计经纪业务收入同比增 70%;市场回暖有望推动资产管理规模及收入企稳,一季度上市券商资管收入同比增 4%;融资余额保持高位有望带动收入回升,去年同期券商利息收入基数较低,一季度信用收入增 51%;并购重组有望推动投行收入加速修复,上市券商投行业务收入同比增速有望达到 40%。

(财联社)

文章转载自东方财富