作者:

田忠方

五一长假前倒数第二个交易日,A 股延续震荡走势,三大指数均窄幅波动。

截至 4 月 29 日收盘,上证综指跌 0.05%,报 3286.65 点;深证成指跌 0.05%,报 9849.8 点;创业板指跌 0.13%,报 1931.94 点。

对于长假前市场的持续震荡,有券商策略首席对澎湃新闻记者分析称:「今年五一假期前的市场特征,是非常典型的长假盘口。从历史规律看,A 股在长假之前,除非市场有趋势性行情,多数情况下,随着资金离场休息,量能难以有效释放,市场都以区间震荡窄幅为主。」

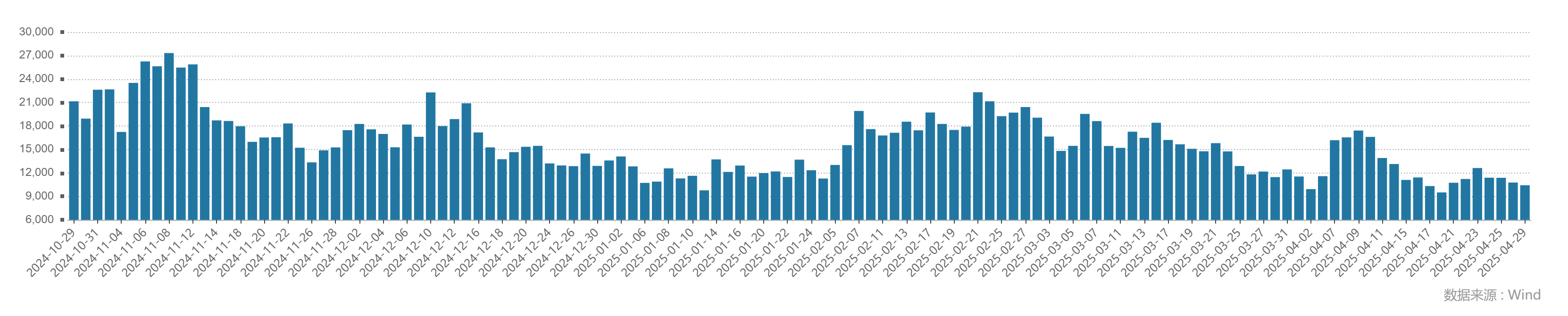

Wind 数据显示,近两个交易日,A 股成交额均刚刚超过万亿元,较 4 月中旬和上旬明显回落。4 月中旬,A 股成交额在 1.3 万亿元左右;4 月上旬,A 股成交额更多连续多日超过 1.6 万亿元。

市场持续震荡中,今年五一假期,投资者该持股还是持币呢?

对此,华金证券首席策略分析师邓利军对澎湃新闻记者分析称,从外部事件、流动性、基本面等因素综合看,今年五一假期期间可持股过节。

「首先,事件方面,一方面,假期期间海外风险相对有限,且不排除提振市场情绪的可能。另一方面,国内稳增长政策可能进一步出台和落实。」 邓利军进一步指出,同时,今年 「五一」 节后经济和盈利修复预期可能上升,不仅出行和消费前瞻数据较好,各地促消费政策在 「五一」 期间也可能不断落地实施。

此外,流动性方面,邓利军认为,假期期间国内流动性可能维持宽松。首先,假期期间海外数据对国内流动性宽松掣肘有限;其次,政治局会议强调适时降准降息,国内宽松政策导向不变。

「同时,股市资金节后可能季节性回流。历史上五一假期后 10 个交易日内资金融资、外资等资金多流入。叠加今年五一期间海外风险有限,业绩期后融资和外资等节后都可能回流。」 邓利军称。

而从技术面看,湘财证券首席投顾赵伟指出,近一段时期,大盘盘中呈现出上涨缩量、下跌放量的现象,这一现象既突出又持续,即市场追涨意愿非常低,但在盘中回调过程中杀跌动力较足。这一盘口现象与 4 月 7 日 A 股探底回升之初的量价关系截然相反,4 月 7 日探底反弹之初盘中是 「价涨量增」,现在则是 「价跌量增」。

「有缩必有放,『五一』 之前缩量,『五一』 之后大概率将放量。近期的盘面特征,预示着 『五一』 之后多空双方才会展开真正的较量。」 赵伟进一步指出,「从当前结构如此分化看,先回落的方式纠偏,再 『共振』 的方式上涨,将是 『五一』 之后 A 股盘面的大概率事件。」

落实到操作和配置层面,赵伟表示,随着年报、一季报公布完毕,市场风险偏好重新提升,可以预计的是,「五一」 之后 A 股市场以结构进攻为主,市场赚钱效应远好于 4 月,市场量能会得到释放。

「节前最后一个交易日,量能依旧未能释放是大概率事件。对于量能难以释放,市场交投不活跃之际,建议重仓者 『五一』 之前多看少动、观望为主,轻仓者耐心等待、积蓄力量,空仓者可逢低关注科技股及中小市值股回调机会。」 赵伟说。

邓利军则建议投资者,短期可关注科技和内需相关的行业。一方面,复盘历史,「五一」 前后消费、金融表现大概率占优。旺季来临旅游、出行的客流高峰将直接拉动消费,叠加近期多地促销活动集中释放消费需求,今年假期前后消费的食品饮料、家电、消费者服务等,大金融中的非银金融、银行等仍可能占优。

「另一方面,短期可聚焦估值性价比较高的科技成长。一是当前科技成长可能进一步受益于扶持性产业政策。同时,通信、医药、汽车、电子等行业短期估值性价比较高,不仅当前估值位置仍然偏低,具备较大反弹空间,业绩增长对估值的支撑性也强,具备较高投资价值。」 邓利军表示。

(澎湃新闻)

文章转载自东方财富