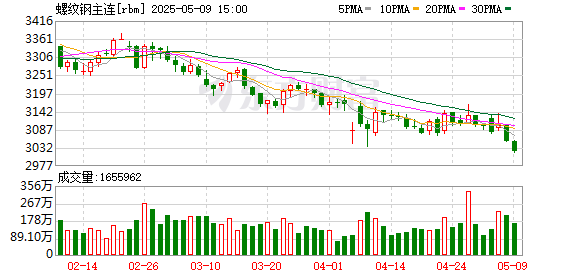

在经历了 4 月份的弱势震荡之后,「五一」 假期以来,国内钢价进一步低位下探。9 日盘中,螺纹钢期价一度刷新主力连续合约去年 9 月以来新低至 3030 元/吨。

旺季未能走强,进入 5 月,钢材市场又转入传统意义上的淡季,钢价是否会进一步走低?对此,东海期货分析观点认为,按照以往规律、结合当前内外需形势,5 月钢材需求大概率见顶走弱,但需求下滑将压缩钢厂利润,从而倒逼钢厂减产、供应回落。因此,在这个钢材市场 「去利润化」 的过程中,钢价或延续区间震荡走势。

回顾 4 月份钢材市场,虽是传统消费旺季,且钢材库存也处于近年低位,但宏观面利空冲击下,钢价依然弱势承压。虽然钢价在基本面支撑下在 3000 元/吨附近企稳,但中下旬国内粗钢压减传言再起,铁矿石、双焦等原燃料价格大幅下跌,也对钢价构成拖累。

「4 月份为传统的钢材需求旺季,钢材需求呈现持续改善趋势。」 东海期货黑色金属首席研究员刘慧峰介绍,不过,4 月底到 5 月初为淡旺季切换的时间点,按照季节性因素来看,随着雨季的到来,需求将走弱。而今年因为贸易冲突和反倾销因素影响,需求走弱的概率更高。反映在价格上,「尽管钢价可能会受到宏观预期摆动的影响,但市场可能会进入 『弱预期、弱现实』 的格局。」 刘慧峰认为。

不过,需求转弱并不意味着钢价将单边下跌,供应端或带来些许支撑。

刘慧峰进一步介绍,因钢厂利润水平尚可,今年一季度国内钢材供应呈现增加趋势,且鉴于 4 月钢材原燃料价格跌幅大于成材跌幅,钢厂利润均维持在百元以上,且中钢协公布的 4 月上中旬粗钢日均产量连续两旬环比回升,故国家统计局口径的粗钢日均产量 4 月份可能会继续回升。

5 月份之后钢材供应的变化,需关注钢厂利润和粗钢压减政策两大因素。「目前钢厂利润尚可,短期钢材供应仍可能维持高位。」 刘慧峰进一步说,但 4 月底到 5 月初为需求淡旺季切换时点,钢材需求大概率回落,那么 5 月份大概率会先压缩钢厂利润,之后再倒逼钢厂减产。且考虑 5 月份需求将逐步回落,废钢供应增量相对有限,短流程钢厂产量增长空间也有限。

因此从钢材供给端来看,「5 月份之后,钢材供应虽然会在高位维持一段时间,但基本上已经接近了顶部区域,继续向上空间有限。」 东海期货观点认为,若把时间周期拉长到二季度末,钢材供应大概率回落。

综合分析供需两端变化,刘慧峰判断,5 月份钢材市场大概率是一个去利润的过程,价格或仍延续区间震荡走势。预计螺纹钢运行区间在每吨 3000 至 3300 元,热卷运行区间在每吨 3100 至 3300 元。

另外,从铁矿石方面来看,刘慧峰表示,鉴于 5 月份钢材需求可能会见到上半年顶部,且多数钢厂已经处于满产状态,铁水日产继续向上空间也不大。且二季度之后为传统的铁矿石发运旺季,因此,预计未来 1-2 个月铁矿石发运环比回升的趋势仍会延续,铁矿石港口可能重回累库状态,矿石价格则有补跌风险。

(新华财经)

文章转载自 东方财富