文章来源:汇通网

荷兰国际集团 (ING) 表示,乐观的宏观经济形势、持续的地缘政治风险和强劲的主权买盘,将推动金价在 2025 年创下新高。

大宗商品策略师 Ewa Manthey 在 ING2025 年黄金预测中写道:「黄金是今年主要大宗商品中表现最好的商品之一。今年以来,金价已飙升逾 25%,在降息乐观情绪、央行强劲买盘和亚洲强劲买盘的支撑下,金价屡创新高。地缘政治风险加剧以及 11 月美国大选前的不确定性带来的避险需求,也支撑了黄金今年创纪录的涨势。」

图 1:在美联储降息、中东紧张局势的情况下黄金在 2024 年创出新高 (黄线指黄金,灰线指美元指数)

美联储降息周期的启动在 2024 年大幅提振了金价。她表示:「美联储于 9 月实施了期待已久的降息,这是自 2020 年 3 月以来的首次降息,降息 50 个基点,为金价提供了有利条件。美联储 11 月会议上又降息 25 个基点,使联邦基金利率的目标区间保持在 4.5-4.75%。」

Manthey 补充道:「目前黄金市场面临的主要问题是,在特朗普赢得美国总统大选后美联储将以何种速度放松其政策,特朗普政策的通胀影响可能导致降息少于此前预期。我们的美国经济学家 James Knightley 认为,美国央行将在 12 月再次降息 25 个基点,但此后的前景不太明朗,在 1 月份的联邦公开市场委员会 (FOMC) 会议上暂停降息的可能性很大。」

图 2:借贷成本下降对黄金有利 (灰线指现货黄金,黄线指美联储政策利率)

Knight 已经将 2025 年的降息预期从 2025 年第一季度开始按季度从 50 个基点下调至 25 个基点,2025 年第三季度利率将触底于 3.75%。

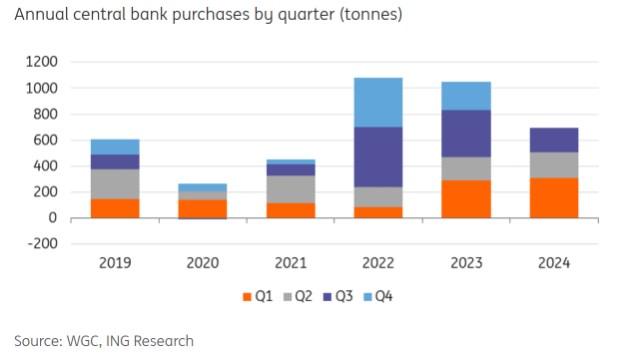

ING 预计,未来一年央行黄金需求将保持强劲,这将继续支撑处于历史高位的金价。

Manthey 写道:「各国央行继续增加黄金储备,不过购买速度在第三季度放缓,因为高价格阻止了一些买盘。各国央行对黄金的健康需求,还受到以下因素的推动:在美国和欧洲决定冻结俄罗斯资产之后一些国家担心其海外资产受到类似俄罗斯的制裁,以及外汇储备策略的转变。」

她表示,尽管今年主权买盘依然强劲,但 ING 预计全年总量将低于 2022 年和 2023 年的总量。

图 3:年度央行需求可能低于此前两年 (每种颜色代表一个季度)

Manthey 表示:「展望明年,由于地缘政治紧张局势和经济环境,我们预计各国央行仍将是黄金买家。世界黄金协会在 2024 年 4 月进行的一项调查发现,29% 的央行受访者打算在未来 12 个月内增加黄金储备。」

ING 还预计,近期 ETF 资金流入将恢复增长,并将在 2025 年继续增长。

她指出:「在北美和亚洲资金的支持下,全球黄金 ETF 已连续六个月出现资金流入。投资者持有的黄金 ETF 通常在金价上涨时增加,反之亦然。然而,在 2024 年的大部分时间里,黄金 ETF 的持有量一直在下降,而现货金价却创下新高。ETF 资金流终于在 5 月份转为正值。」

Manthey 表示,尽管美国大选后,ETF 持有量在 11 月初有所下降,但 「展望 2025 年,我们认为,随着美联储继续降息,资金流入应该会继续。」

ING 的总体立场是,金价在 2025 年还会进一步上涨,该行预计 2025 年第一季度至第二季度的均价将接近今年的历史高点。

她称:「们相信黄金的积极势头将在中短期内持续下去,宏观背景可能会继续有利于贵金属,因为利率下降,地缘政治紧张局势下外汇储备继续多元化,为黄金创造了一场完美的风暴。」

她总结道:「从长远来看,特朗普提出的政策包括关税和更严格的移民控制,本质上是通胀,将限制美联储的降息。美元走强和货币政策收紧最终可能给黄金带来一些阻力,但贸易摩擦加剧可能会增加黄金的避险吸引力。」

ING 预计,2025 年第一季度和第二季度现货黄金均价将为每盎司 2800 美元,然后在第三季度回落至 2750 美元,第四季度回落至 2700 美元,2025 年均价为每盎司 2760 美元。

-1762313443013_transcode-120x86.jpg)