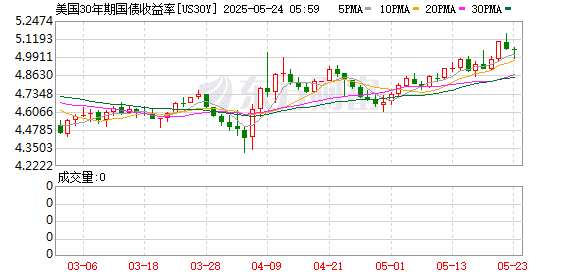

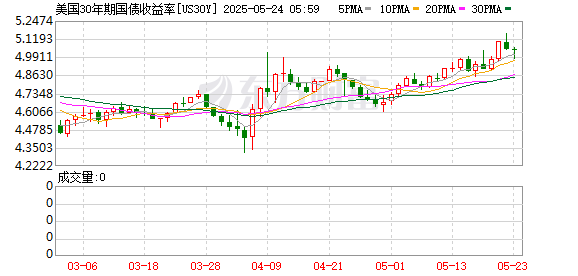

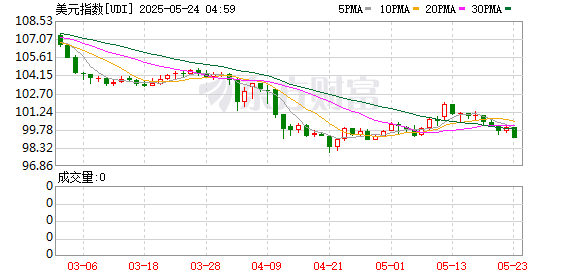

上周美国市场遭遇股债汇三杀,30 年期美债收益率突破 5%,美元指数跌至年内低位,三大股指集体承压。

随着评级机构穆迪下调美国信用评级的影响持续发酵,对债务增加的担忧推高了美债收益率,再加上特朗普政府新一轮关税威胁,市场风险偏好受到了严重冲击。未来一周,权益市场将继续在美债收益率和贸易谈判的消息中前行,波动性风险或将卷土重来。

债市波动引发关注

上周公布的美国经济数据整体依然稳健。标普美国制造业采购经理人指数 (PMI) 从上月的 50.2 升至 52.3,这是自 2022 年 6 月以来最大环比涨幅。与此同时,服务业采购经理人指数 (PMI) 从上月的 50.8 升至两个月高点 52.3。

劳动力市场方面,上周初请失业金人数环比下降 0.2 万至 22.7 万人,低于预期的 23 万人。续请失业金人数比上周增加了 3.6 万,达到 190.3 万。劳动力市场的弹性为美联储提供了保持利率稳定的保障,而政策制定者正在密切观察特朗普政府正在实施的政策。

亚特兰大联储经济模型 GDPNow 预测显示,第二季度美国经济有望年化增长 2.4%,与前一周持平,有望走出一季度意外下滑的阴影。

尽管如此,债券市场波动却引发了广泛关注。在穆迪下调美国信用评级后,由于债务/赤字担忧加剧,过去一周长期国债收益率相对较高。值得注意的是,30 年期美国国债收益率突破 5% 心理关口,并一度距离本轮周期高点 (2020 年 10 月的 5.18%) 不到三个基点。

牛津经济研究院副首席美国经济学家皮尔斯 (Micheal Pearce) 在发给第一财经记者的报告中表示,虽然 (美债) 对美联储来说不是迫在眉睫的问题,但随着时间的推移,与美国金融状况恶化相关的更高的市场借贷成本通常会使信贷更加昂贵,并对经济活动造成限制。反过来,这成为美联储如何制定货币政策及其对经济活动长期路径的预期的一个考虑因素。

美联储官员对美国政府信用评级最新下调和不稳定的市场状况的影响持谨慎态度。美联储副主席杰斐逊表示:「我们将从所有收到的信息角度看待降级。在不评论降级在政治经济背景下可能意味着什么的情况下,考量这对我们实现既定目标有何影响。」

联邦基金利率期货定价显示,市场预计美联储今年首次降息或将推迟至四季度。

皮尔斯认为,众议院通过的和解法案和最新的关税威胁加强了相反的政策影响。这些因素将在 2026 年及以后提振经济,不过在今年下半年将首先成为拖累增长的因素。他进一步分析称,「它们还增加了通胀的上行风险,这是我们预计美联储今年大部分时间将保持不变的关键原因。」

市场或面临更多考验

在短暂收复年内失地后,新一轮担忧情绪令三大股指再次下挫,周跌幅均超 2%。衡量市场波动性的芝加哥期权交易所(Cboe) 恐慌指数 VIX 大涨近 20%,收报 22.29。

道琼斯市场统计显示,标普 500 指数板块全军覆没。其中能源板块跌幅最大,下跌 4.4%,科技、房地产、非必需消费品和金融板块跌幅超 3%。跌幅最小的是消费必需品,微跌 0.4%。

事实证明,关税和贸易战的风险远未结束。在特朗普宣布对欧盟的最新关税威胁后,欧美股市应声跳水。摩根大通首席执行官戴蒙上周警告称,市场在特朗普的关税问题上过于自满,「我自己的观点是,人们感觉很好,因为你还没有看到有效的关税。市场下跌了 10%,又上涨了 10%;这是一种非同寻常的自满情绪。」

富国银行投资研究所在一份报告中表示:「最新宣布的威胁可能会促使欧洲领导人更快地与美国进行谈判。无论如何,这一消息重申了我们最近几周的谨慎指导,即新的关税仍然是金融市场的重大风险,尤其是在公告出人意料的情况下。」

与此同时,市场的另一个主题是长期债券收益率飙升。收益率曲线陡峭的交易仍在继续,这表明西方一些最大的经济体正面临财政困境。30 年期美国国债收益率升至 5% 以上,为金融危机以来的最高水平。

嘉信理财在市场展望中写道,股市承压是因为长期国债收益率上升和关税威胁的复活促使资金开始转移到场外。市场必须克服多个障碍,首先是长期国债收益率上升,这是对穆迪下调美国债务评级、日本长期债券收益率飙升以及 20 年期美国国债拍卖反响不佳的回应。另一个障碍是特朗普建议对欧盟征收 50% 的关税,因为美欧谈判 「毫无进展」。

该机构认为,未来一周市场表现将主要受到三个因素的推动:首先,欧盟面临潜在的关税上调。欧盟上周表示,如果谈判破裂,他们已经准备好对美国采取反制措施。其次则是英伟达的业绩指引,这家人工智能「宠儿」 能否带来惊喜。第三便是美国国债收益率的走势。债券市场对股市的重要性日益增加。从技术角度来看,标普 500 指数从 200 天均线反弹令人鼓舞,但任何负面的贸易发展都可能危及这一短期支撑位。「因此,波动性风险似乎正在酝酿中。」 嘉信理财写道。

(第一财经)

文章转载自 东方财富