今晚,美国一系列重磅数据出炉。

美国商务部经济分析局公布的数据显示,美国第一季度经济折合年率萎缩 0.2%,预估为下降 0.3%,这一数据相较于此前公布的初值 (萎缩 0.3%) 略有上调。另据美国劳工部公布的数据,美国至 5 月 24 日当周初请失业金人数为 24 万人,高于预期的 23 万人。

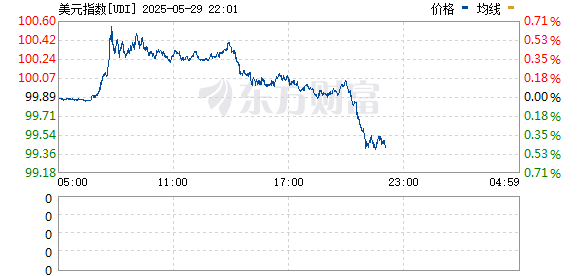

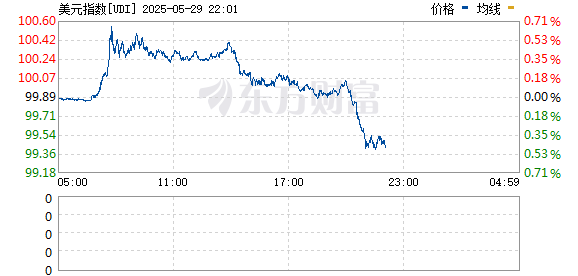

受此影响,美元指数直线跳水,截至发稿,跌幅为 0.41%,跌至日内低点。美联储最新发布的会议纪要警告称,未来几个月劳动力市场存在走弱风险,就业前景 「存在相当大的不确定性」。

值得注意的是,渣打银行突然对美元发出危险警告。渣打银行在最新发布的报告中表示,如果美国总统特朗普的政策增加美国债务负担但未能提振美国经济,那么明年美元 「重大」 下跌的风险将会增加。

重磅数据出炉

北京时间 5 月 29 日,美国商务部经济分析局 (BEA) 公布的数据显示,美国第一季度实际 GDP 年化季率修正值为下降 0.2%,预期为下降 0.3%。美国第一季度最终销售年化季率修正值-2.9%,前值-2.5%。美国第一季度企业获利年化季率初值 -3.6%,前值 5.9%。

美国一季度核心个人消费支出 (PCE) 物价指数年化季环比修正值为 3.4%,略低于预期的 3.5%,初值为 3.5%;美国第一季度核心 PCE 物价指数年率修正值 2.8%,前值 2.8%。

根据 BEA 上月的初步估算,剔除通胀影响后的一季度 GDP 同比录得-0.3%,与去年第四季度 2.4% 的增长形成鲜明对比。

BEA 通常会公布三轮季度 GDP 增长数据,第二轮修正数据已于今晚发布。这一轮修正基于更多数据和更新后的估算结果。

作为美国经济增长主要引擎的消费者支出,第一季度增速仅为 1.2%,远低于此前预期的 1.8%。这表明消费者在面对不确定性时,消费意愿有所减弱。

净出口对 GDP 的拖累高达 4.9 个百分点,略高于初值。这主要是因为美国企业为了规避特朗普可能实施的关税,提前大量进口商品,导致进口额大幅增长 42.6%。

美国 Ameriprise 首席市场策略师安东尼·萨格林贝内 (Anthony Saglimbene) 指出:「消费者、企业和政府正持续在一个充满挑战的环境中摸索前行,而规则、流程和曾经建立的制度结构都在不断变化中。」

另据美国劳工部周四公布的数据,美国至 5 月 24 日当周初请失业金人数为 24 万人,高于预期的 23 万人,前值由 22.7 万人修正为 22.6 万人。美国至 5 月 17 日当周续请失业金人数为 191.9 万人,高于预期的 189.4 万人,前值由 190.3 万人修正为 189.3 万人。

美联储最新发布的会议纪要警告称,未来几个月劳动力市场存在走弱风险,就业前景 「存在相当大的不确定性」,其结果 「在很大程度上取决于贸易政策及其他政府政策的演变」。

一系列经济数据公布后,美元指数直线跳水,截至北京时间 21:00,跌幅为 0.41%,跌至日内低点,报 99.481。

美国国债收益率短线走低,美国 30 年期、10 年期国债收益率分别报 4.979%、4.469%。

美元突遭警告

渣打银行在最新发布的报告中表示,如果特朗普的政策增加美国债务负担但未能提振美国经济,那么明年美元 「重大」 下跌的风险将会增加。

渣打银行警告称,美国政府债务和对外负债近年来同步攀升,这为美元和美债埋下了一颗定时炸弹。一旦外国投资者对美国长期借贷能力失去信心,后果将不堪设想。

渣打银行全球 G10 外汇研究主管 Steve Englander 在报告中提到,如果关税和税收政策未能刺激美国经济增长,外国债权人将对债务可持续性产生更大担忧,这很可能以风险溢价的形式显现,要么是更高的利率,要么是更弱的美元。

事实上,市场已经开始嗅到危险的气息。特朗普激进的关税政策已经让美元和美债市场遭遇抛售潮,部分投资者甚至开始质疑美国资产的稳定性。

渣打认为,外国投资者目前仍不愿完全抛售这些传统避险资产,他们在观望特朗普的政策是否能提振美国经济增长。税收法案若获批准,可能在今年内对经济有所助益,但 Englander 预测,这种提振效应很可能在 2026 年中期或 2027 年消退,届时投资者对增长和债务长期影响的担忧将重新抬头。

Englander 在报告中指出,更令人担忧的是,如果特朗普的贸易政策仍 「反复无常」,投资者或将不愿进一步增加对美元的敞口,这可能引发美元的 「显著」 波动。而其他地区经济增长前景的改善将进一步加剧抛售压力。

面对潜在危机,美联储的政策工具可能效果有限。Englander 表示,任何宽松的货币政策的有效性都可能受限,短期美债收益率的下降未必会延伸至债券久期。

虽然 Englander 认为,只要美国政府能够继续发行美元计价债务,就永远不会面临破产风险,但他补充道,通过通胀实现的有效违约风险可能成为一个实质性风险。如果债务路径不能被拉平,借贷条件可能变得越来越苛刻,风险溢价会增加公共和私人借贷的成本。

(券商中国)

文章转载自 东方财富