摘要

盘面氧化铝价格在四月底五月初突破区间下沿,连续下跌三天之后,受近月现货端挺价和几内亚矿端政策消息刺激,快速反弹至 3250 元/吨左右,创出今年 4 月份以来的高点,之后随着情绪缓和以及国内复产,又快速回落至 3000 元/吨以下,波动剧烈。立足当下,基于矿端供应短期充裕中期存在隐患,以及国内氧化铝在利润回归之后已经开启复产的事实,再结合盘面资金聚集主力 09 合约的特点,我们认为近月 06 和 07 合约价格多空受限,而主力 09 和后面的 10 合约价格后续仍将有大波动行情出现,且偏多的概率更大。

风险点:几内亚矿区政策突变.

一

关注点

1、矿端供应:短期充裕,中期存隐患

从国内铝土矿供应来看,分为两个部分,国产矿和进口矿,其中进口矿近年来逐年提升,数据显示 2024 年国产矿产量 9300 万吨,进口矿补充 15876.7 万吨,合计供应近 2.52 亿吨,其中进口矿占比达 63.1%。

从今年国产矿的数据看,截至 4 月份,国产矿月度产量 544 万吨,同比增加 3.03%,环比减少 5.39%,累计产量 2240 万吨,累计同比增加 7.64%,近 160 万吨增量。从今年进口矿的数据看,截至 4 月份,当月进口 2068.4 万吨,同比增加 45.44%,环比增加 25.67%,累计进口 6770.11 万吨,累计同比增加 34.2%,近 1725 万吨增量,主要来源于几内亚,较去年增加 1568.75 万吨。

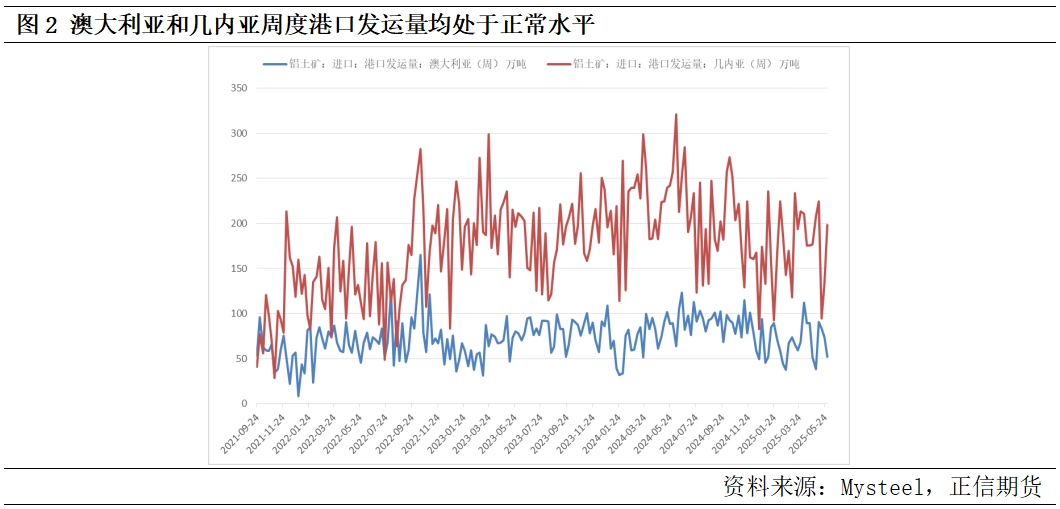

从澳大利亚和几内亚周度港口发运量来看,截至 5 月 30 日,澳大利亚周度港口发运量为 51.77 万吨,已连续三周处于下滑状态,但绝对值仍在历史正常区间之内;几内亚周度港口发运量为 198.22 万吨,自 5 月 16 日当周数据腰斩回落至 94.16 万吨以来,已连续两周修复性反弹,当下处于历史数据中等偏上水平。另外需要注意到的是,自 2023 年上半年禁止铝土矿出口以来,印尼于 5 月中下旬已连续两周出现港口发运量数据,且发运量均不少,分别是 5 月 23 日的 207.4 万吨和 5 月 30 日的 249.99 万吨,后续需要关注其发往地点及持续性,或将成为国内铝土矿供应的重要补充。

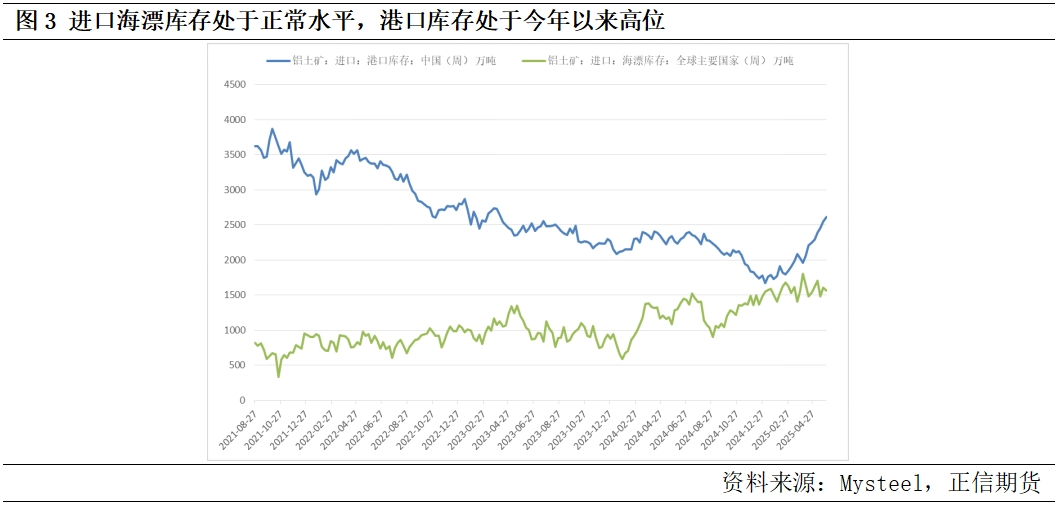

从国内铝土矿库存数据来看,据 Msteel 数据,截至 4 月底,国内 43 家样本企业铝土矿库存为 1753.3 万吨,同比减少 133.04 万吨,环比减少 462.7 万吨。再从周度数据看,截至 5 月 30 日,国内铝土矿港口库存为 2615.46 万吨,今年以来持续增加,当下处于今年以来最高位置;进口海漂库存为 1564.53 万吨,其中澳大利亚 105.75 万吨,几内亚 1458.78 万吨,均处于今年以来的正常数据范围。

再从国内铝土矿需求数据来看,据 Mysteel 数据,国内 1-4 月份对于国产矿的月度平均需求在 590 万吨左右,对于进口矿的月度平均需求在 1190 万吨左右,合计约 1780 万吨。从上述几方面数据可以印证,短期国内铝土矿供应充裕,对生产不会带来影响。

但是,从季节性来看,应该注意到过去每年 9 月份至 11 月份,月度铝土矿进口量均较一二季度有明显的下滑,主要原因在于几内亚雨季影响,尽管随着中资企业近些年加大当地基础设施建设,运输效率得到大力提升,但受 5 月上中旬几内亚政府对矿区许可证管理趋严的影响,造成 Axis 矿山停产概率较大,极端情况下影响铝土矿进口量近 2000 万吨,因此预计中期进口矿量仍存在隐患。

2、产能产量:利润好转,复产开始

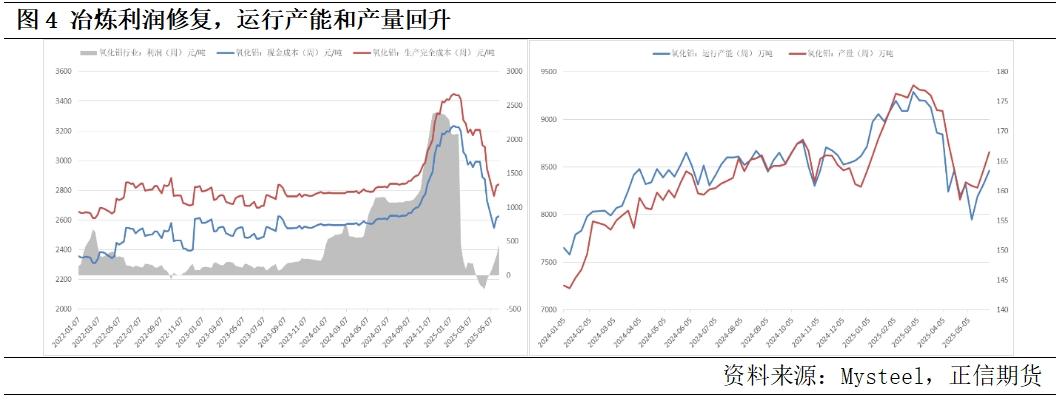

从国内氧化铝行业平均利润来看,今年一季度氧化铝价格高位大幅回落,冶炼利润快速收敛,自 3 月下旬正式进入亏损状态,整个四月份行业平均利润均处于亏损状态,前后持续五周时间。在这一过程中,国内氧化铝冶炼厂受季节性检修和亏损减产两方面因素影响,周度运行产能从 9100 万吨下滑至 8000 万吨,周度产量从 176 万吨下滑至 161 万吨,国内氧化铝库存从 4 月中旬到达高点 400 万吨后进入去库状态。

5 月份之后,随着运行产能触底 8000 万吨、库存去化以及几内亚政策预期影响,市场悲观情绪缓和,盘面及现货价格快速反弹至 3250 元/吨附近,利润也得到修复,截至 5 月 30 日,行业平均利润为 439.1 元/吨,行业现金成本为 2624.9 元/吨,行业生产完全成本为 2839.9 元/吨,国内周度运行产能也修复至 8460 万吨,周度产量修复至 166.5 万吨,周度库存去化速度也出现放缓。

3、仓单及持仓量:仓单持续减少,持仓量冲高回落

从氧化铝日度仓单数据来看,自盘面及现货价格触底反弹、冲高回落以来,仓单处于持续性下滑状态,于 4 月 30 日显示 27.86 吨,于 5 月 30 日显示 12.82 吨。当下,国内现货价格在 3300 元/吨左右,近期上涨速度明显放缓,盘面近月 06 价格在 3090 元/吨,品种期限结构呈现标准的 back 结构,预计接下来一段时间仓单数量仍会下滑,盘面合约价格对于产业空头套保资金来说,已失去吸引力,而现货价格的下跌需要等待复产产能的进一步释放。

从盘面合约持仓量数据来看,主力 09 合约持仓量一路攀升至 5 月 26 日的 39 万手,之后高位回落至 5 月 30 日的 32 万手,在这一过程中,成交量也延续下滑,表明盘面多空情绪较中旬的激烈状态出现缓和。但应该注意到的是,对于整个品种的持仓量来说,当下品种持仓量自 52 万手回落至 45 万手,09 合约持仓量占比仍然高达 70.5%,仅从盘面资金的角度来看,这也预示着主力 09 合约的多空博弈或还未结束。

二

总结

立足当下,对于国内氧化铝来说:

需求端较为稳定,多空博弈点均是从供给端出发。短期来看,矿端供应正常,甚至仍有过剩,几内亚和澳大利亚周度发运量正常,进口海漂库存正常,铝土矿港口库存处于今年以来的高位;氧化铝利润修复到可观状态,周度运行产能和产量已触底反弹;国内氧化铝库存仍在去库,但去库速度放缓;现货价格高度升水,盘面期限结构呈现标准的 back 结构。预计近月 06 和 07 合约价格将呈现上有顶下有低的格局,价格受复产压制,受现货价格及去库支撑,压制力度边际增强,支撑力度边际走弱,底部看 4 月份震荡区间,核心在于几内亚进口矿的价格。

中期来看,矿端供应仍有隐患,原因在于几内亚,季节性雨季影响和矿区政策影响,后者的不确定性更大,因此预计主力 09 合约和后面的 10 合约仍有大波动行情的可能,且向上的概率更大。

长期来看,国内对于几内亚的进口依赖大,同样几内亚对于国内市场的出口依赖大,结合过去几内亚矿端政策影响时间,预计不会持续很久,后续将回归正常,因此国内氧化铝在矿端供应充裕的情况下,长期价格波动将围绕成本展开。

(正信期货)

文章转载自 东方财富