封面图片由 AI 生成

近日,A 股上市公司龙蟠科技(603906.SH) 向港交所提交主板 IPO 招股说明书,这已是该公司自 2023 年 10 月招股书失效后,第二次尝试在港交所上市。若成功登陆港股市场,龙蟠科技将成为 「A+H」 两地上市公司。

从业绩上看,龙蟠科技似乎已经过了跨界磷酸铁锂正极材料业务后最 「吸金」 的时刻,公司 2023 年的净利润甚至出现断崖式下滑,由盈利转亏,更为重要的是这一趋势延续到了 2024 年前 6 个月。

值得注意的是,为了能够在锂业务再次赚钱时还能留在 「牌桌」 上,龙蟠科技还不断在多地持续募资投产项目,这带来的后果是,资产负债率高企,资金需求激增。

显然,龙蟠科技是否能够成功登陆港股解决资金饥渴,将有可能为公司接下来几年的发展趋势定下一个基调。

「成败」磷酸铁锂

龙蟠科技近年来的业绩拐点出现在 2021 年。

这一年里,作为 「润滑油」 龙头的龙蟠科技布局不足一年的磷酸铁锂正极材料正式开始量产增收,同时,其还从贝特瑞集团收购了天津贝特瑞纳米和江苏贝特瑞纳米的全部股权,扩充了公司营收。

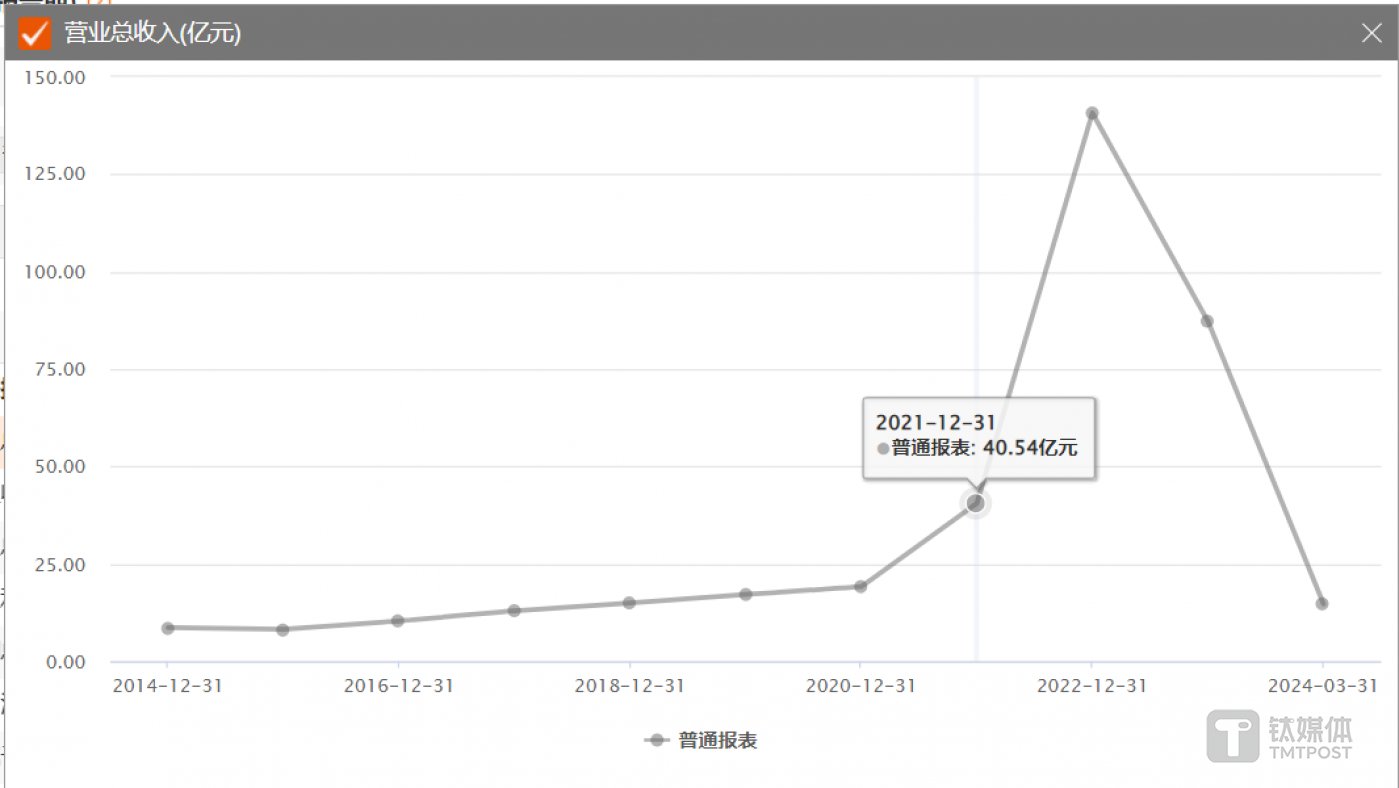

进入 2022 年后,新能源汽车终端市场爆发的需求,开启公司发展新篇章。锂资源的价格上涨更是让龙蟠科技的磷酸铁锂正极材料业务加速放量,赚得盆满钵满。数据显示,2022 年,龙蟠科技实现营业收入 140.72 亿元,同比激增 247.15%。其中,磷酸铁锂正极材料业务为该公司贡献了 122.42 亿元营业收入,占到总营收的 87.41%。

这一年里,龙蟠科技的三项业务全面开花:据弗若斯特沙利文的报告,2022 年龙蟠科技在中国内地车用尿素市场中占据重要地位,作为第三大制造商,其市场份额达到 11.5%;同时,公司在内地冷却液市场也排名第三,市场份额达到 4.6%;更为重要的是,龙蟠科技在全球磷酸铁锂正极材料市场中具有显著竞争优势,其 2022 年的市场份额高达 8.6%,销量也达到了全球第三位。

「成也萧何败也萧何」

好景不长,2023 年碳酸锂价格暴跌,其平均售价从 2022 年的 12.87 万元/吨降至 2023 年的 6.25 万元/吨,产品价格 「腰斩」 直接造成龙蟠科技的业绩遭遇滑铁卢。招股书数据显示,公司 2023 年营收由 2022 年的 140.72 亿元大幅下降至 87.29 亿元,同期归母净利润由 10.30 亿元的盈利变脸至 15.14 亿元的亏损,这也是龙蟠科技自上市以来首次出现亏损。

进入 2024 年,龙蟠科技依然未能扭亏,其在 A 股公布的财报显示,公司一季营收同比下滑 29.24% 至 14.74 亿元,归母净利润亏损 7804.5 万元,同比收窄 64.96%;其 2024 年半年度业绩预告显示,预计 2024 年半年度实现归属净利润亏损 2.3 亿元至-1.8 亿元。

金桂财经注意到,目前,磷酸铁锂市场的形势仍然不容乐观。浙商证券预测,到 2025 年,仅国内磷酸铁锂产能就将达到 575 万吨,而机构预测全球磷酸铁锂需求量仅为约 267 万吨,产能将超过需求量 300 多万吨。

不仅如此,金桂财经发现,在锂价大幅下跌之前,龙蟠科技曾以较高价格采购了大量的原材料。2022 年末龙蟠科技的存货金额就已超过 30 亿元。由于原材料价格的下跌,存货的可收回金额相应减少,从而导致龙蟠科技业绩受到一定程度影响。龙蟠科技在招股书中表示,由于原材料价格下跌导致存货可收回金额减少,因此于 2023 年确认存货减值亏损拨备 5.55 亿元。如今看来,高价囤货还在持续影响着公司业绩。

持续募资扩产维持实力

除了业绩陷入亏损外,转型也正在 「重塑」 龙蟠科技的商业逻辑。在磷酸铁锂正极材料行业的竞争中,企业需要通过大量产能推动市场占有率的提升。

因此,在收购天津贝特瑞纳米和江苏贝特瑞纳米正式入局磷酸铁锂正极材料后,龙蟠科技一改过去的稳健风格,持续抛出多笔融资计划,进行快速的扩产行动。

2021 年 8 月,龙蟠科技抛出 22 亿元的非公开发行方案,所募集资金中 12.9 亿元用于新能源汽车动力及储能电池正极材料规模化生产项目,占比约 59%。到 2022 年 5 月,相关股票正式发行上市,发行价格为 26.51 元/股,认购金额前五名的包括汇添富基金、财通基金和诺德基金等投资机构。

非公开发行仅仅 3 个月后,2022 年 8 月,龙蟠科技再抛出 21 亿元的可转债发行方案,其中 13.5 亿元投入湖北襄阳的磷酸铁锂正极材料建设项目,3 亿元投入磷酸铁及配套项目。

然而持续扩产之后,等待龙蟠科技的却是高度饱和的市场。2023 年,龙蟠科技涉及产能翻了 2 倍,但实际产出仅增加了 30%,产能利用率下滑至 57.6%。最终,龙蟠科技没能完成该笔可转债的发行,公司在 2023 年 7 月终止了相关计划。

但现在,为了继续保持在行业中的领先位置,龙蟠科技好像已经无法停下脚步,并还在准备更多的筹码——2023 年 2 月,龙蟠科技通过常州锂源设立 PT LBM Energi Baru Indonesia,开始筹建印度尼西亚工厂,试图打开磷酸铁锂正极材料在海外的市场。

公司招股书显示,此次 IPO,龙蟠科技的募资将继续对印度尼西亚工厂二期、湖北襄阳工厂的新磷酸锰铁锂生产线进行投入,以及偿还银行借款。

除了业务上的 「疾驰」,龙蟠科技目前在资金上还捉襟见肘。截至今年一季度末,龙蟠科技拥有货币资金 24.49 亿元、交易性金融资产 9.32 亿元,合计 33.81 亿元。与之对应的债务中,短期借款高达 47.55 亿元、一年内到期的非流动负债 16.25 亿元、长期借款 25.56 亿元。由此看来,龙蟠科技负债是其货币资金及交易性金融资产的 2 倍之多,偿债压力之大可见一斑。

除此之外,2023 年末,龙蟠科技资产负债率再增加 14 个百分点,达到 75.72%,在入局磷酸铁锂正极材料前,公司资产负债率稳定在 30% 左右。

从多个方面来看,此次 IPO 对龙蟠科技来说至关重要,但公司是否能够在众多想在港服 IPO 的竞争者中脱颖而出,还有待观察。

(本文首发金桂财经,作者|于莹)