作者:

莫听

AI 浪潮下,存储市场迎来新的机遇。

FPC 龙头拟收购索尔思光电

6 月 13 日晚间公告,东山精密(002384) 为拓展公司在光通信领域的业务布局,公司全资子公司香港超毅拟收购索尔思光电 100% 股份,公司拟认购索尔思光电可转债。

其中,索尔思光电 100% 股份收购对价不超过 6.29 亿美元;索尔思光电 ESOP(员工期权激励计划) 权益收购对价不超过 0.58 亿美元。为支持索尔思光电经营发展需要以及偿还万通发展认购的可转债,公司拟认购索尔思光电不超过 10 亿元的可转债。上述投资金额合计不超过 59.35 亿元。本次交易完成后,索尔思光电将成为公司的全资子公司。

东山精密致力于为智能互联、互通的世界研发、制造技术领先的核心器件,为全球客户提供全方位的智能互联解决方案。在电子电路领域,根据 Prismark 的研究报告数据,以收入规模计算,公司连续多年柔性线路板 (FPC) 排名全球第二,PCB 排名全球第三。

据悉,索尔思光电是一家在光通信领域具有领先地位的企业,专注于设计、开发、制造和销售光通信模块及组件,其产品广泛应用于数据中心、电信网络、5G 通信等多个关键领域,在全球范围内拥有丰富的客户资源和较高的市场知名度。

美光科技宣布扩大美国存储器制造

据媒体报道,6 月 12 日,美光科技宣布,将公司在美国国内存储器制造领域的投资扩大至约 1500 亿美元,并在研发领域扩大投资至 500 亿美元,由此创造约 9 万个直接和非直接工作岗位。其中,在制造领域,美光科技预计在先前计划的基础上再投资 300 亿美元用于建设在爱达荷州博伊西的第二个尖端存储器工厂、扩建和更新其位于弗吉尼亚州马纳萨斯的现有工厂,并在美国引入先进封装能力实现高带宽存储器 (HBM) 业务的长期增长。

6 月 10 日,在深圳举行的 TrendForce 集邦咨询半导体产业高层论坛上,存储芯片产业发展成为热议话题之一。TrendForce 集邦咨询资深研究副总经理郭祚荣接受媒体采访时表示,AI(人工智能) 浪潮下,存储市场迎来新的机遇。AI 服务器大幅拉动对高端存储芯片的需求,AI 端侧应用的开花,将全面带动存储市场需求。存储芯片国产化前景广阔,国产化率的提高将驱动国产存储产业链发展。

存储产品主要分为 DRAM(动态随机存取存储器) 和 NAND Flash(闪存存储器) 两大类。半导体存储市场自 2025 年 3 月底开始逐步回暖。一方面,各大存储晶圆原厂陆续宣布新一轮的减产或控产计划,另一方面,下游客户消化库存进程基本结束,为满足自身生产销售的需要,下游需求出现实质性增长。

中国电子商务专家服务中心副主任郭涛认为,AI 高速发展,对存储容量、速度与能效都提出了更高的要求。同时,随着更多创新的 AI 存储解决方案推出,将加速 AI 端侧应用拓展。中长期来看,存储需求持续增长。

近几年,随着 AI、新能源汽车、大数据等新兴产业快速崛起,数据处理、存储性能重要性快速攀升,存储器芯片市场迎来持续增长并呈现出新的发展趋势。据全球知名市场研究机构 Yole 发布的报告显示,得益于数据中心、云计算和 5G 等行业的持续增长以及全球半导体供应链的逐步恢复,2029 年存储市场空间预计增长至 2340 亿美元。

机构看好的高增长潜力股揭晓

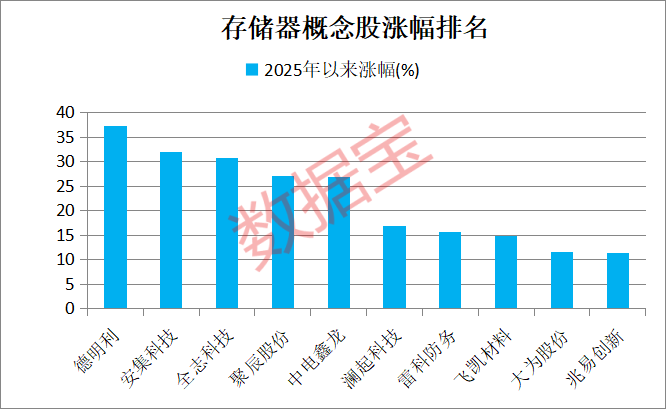

据证券时报·数据宝统计,截至 6 月 13 日收盘,A 股市场存储器概念 A 股市值合计 6413 亿元,今年以来平均上涨 1.9%。德明利、安集科技、全志科技、聚辰股份、中电鑫龙5 股年内累计涨幅超 20%。

机构调研有助于投资者了解上市公司最新产业布局。据数据宝统计,今年以来有 7 只存储器概念股获调研 6 次以上,相当于月均至少调研 1 次,分别是江波龙、澜起科技、佰维存储、北京君正、德明利、聚辰股份、安集科技。

机构调研最频繁的是江波龙,年内累计获调研 21 次。公司最近一次接受调研时谈到自研主控芯片的情况,据悉,目前公司已推出了用于 eMMC、SD 卡、车规级 USB 产品的三款主控芯片,至今累计应用量已超过 3000 万颗。公司也已成功流片了首批 UFS 自研主控芯片,搭载公司自研主控芯片的 UFS4.1 产品。公司的 UFS 产品有望进一步扩大在嵌入式存储市场的领先地位,并提升在中高端市场的占有率,2025 年全年自研主控芯片运用规模有望实现放量增长。

未来增长潜力来看,机构研报或能提供一定参考。据数据宝统计,根据 5 家以上机构一致预测,2025 年、2026 年净利润增速均有望超 20% 的存储器概念股仅 9 只,澜起科技、兆易创新、紫光国微、全志科技、北京君正等龙头股榜上有名。

以最新收盘价与机构一致预测目标价相比,兴森科技、聚辰股份、全志科技、北京君正上涨空间逾 30%。上涨空间最高的是兴森科技,达到 43.99%。长江证券研报认为,兴森科技持续推动 PCB 产品升级和战略大客户突破,并实现交付、良率、经营效率等指标的提升,产品盈利能力或将持续改善。半导体业务方面,公司封装基板业务已与国内外主流客户均建立起合作关系,随着新增产能的逐步落地,将充分享受行业高景气红利,封装基板也有望成为公司未来新的增长极。

(证券时报网)

文章转载自东方财富