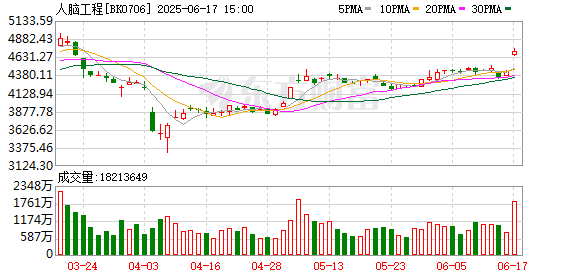

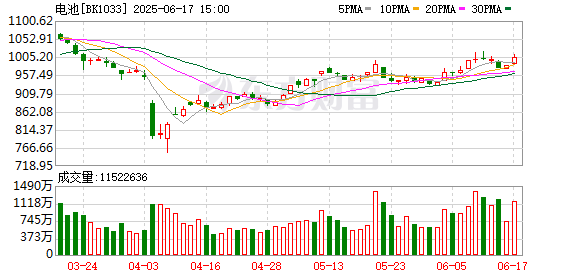

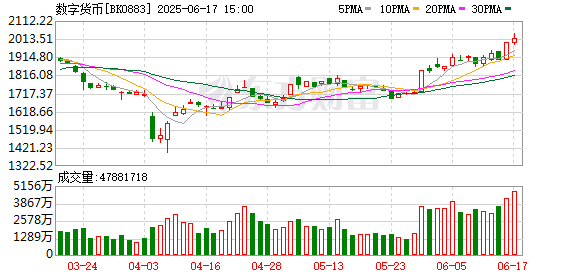

A 股三大指数小幅下跌,盘面上,人脑工程、电池、数字货币、能源金属、采掘行业、AI 眼镜、跨境支付、页岩气、智能穿戴、无线耳机等板块位于涨幅榜前列,重组蛋白、珠宝首饰、单抗概念、减肥药、盲盒经济、kimi 概念、谷子经济、短剧互动游戏表现不佳,领跌市场。

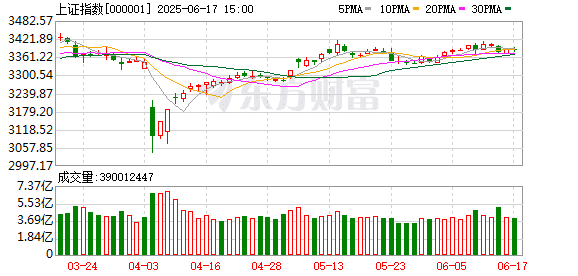

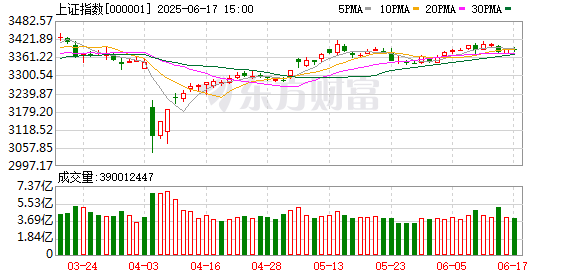

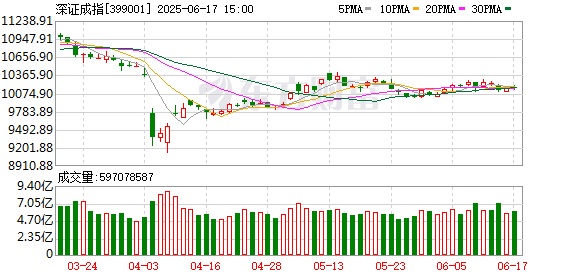

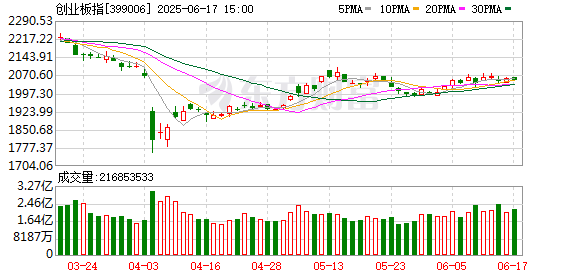

截至午间收盘,沪指下跌 0.19%,报 3382.14 点;深成指下跌 0.48 点,报 10163.07 点;创业板指下跌 0.14%,报 2054.48 点;科创 50 指数下跌 0.85%,报 962.67 点;北证 50 指数上涨 0.58%,报 1416.32 点。全市场上涨个股有 2051 家,下跌个股有 3079 家,49 只股涨停。两市半日合计成交 7715 亿。

今日要闻

猛烈空袭!以色列:不会停止!伊朗:已准备长期全面战争!21 国发表联合声明

当地时间 16 日晚,埃及、约旦、阿联酋、巴基斯坦、巴林、土耳其、阿尔及利亚、沙特阿拉伯、苏丹、伊拉克、阿曼、卡塔尔和科威特等 21 个阿拉伯和伊斯兰国家的外交部长发表联合声明,谴责以色列袭击伊朗导致中东紧张局势加剧。

*ST 九有退市 财务造假曝光!5 月以来已有 8 家公司收到交易所终止上市决定

6 月 16 日晚间,*ST 九有(600462.SH) 公告称,公司于 2025 年 6 月 16 日收到上交所关于终止公司股票上市的决定,股票进入退市整理期的起始日为 2025 年 6 月 24 日,预计最后交易日期为 2025 年 7 月 14 日,退市整理期的交易期限为 15 个交易日。5 月以来,已有 8 家公司收到交易所终止上市决定,包括*ST 工智、*ST 海越、*ST 人乐、*ST 鹏博、*ST 龙宇等。

中国创新药产业迎来黄金发展期 将获系统性价值重估?

6 月份以来,创新药板块加速上涨。不仅 A 股医药板块持续走强,港股市场创新药相关个股的表现也相当亮眼。这一波 「吃药行情」 的背后,是中国创新药企通过对外授权 (License-out) 实现全球化布局的战略突破——多家创新药企接连官宣重磅 BD(BusinessDevelopment,业务发展) 交易,其中不乏单笔超 60 亿美元的 「超级大单」。

量子计算新进展 我国新型量子测控系统完成交付 潜力股出炉

我国首款面向千比特规模设计的超导量子计算测控系统 ez-QEngine 2.0 正式交付使用,在 A 股量子科技概念股中,5 月以来获机构净买入且获机构积极评级家数在 3 家及以上的个股有 8 只,中国联通、航天电子、银轮股份获机构净买入超 5000 万元。

美股脑机接口概念被热炒:零营收公司一夜暴涨 283% 关键芯片临床实验此前获批

脑机接口领域跑出一只牛股。6 月 16 日,在美上市的中概股公司脑再生科技(RGC.US) 股价暴涨 283%,盘中多次熔断,收报 60 美元,创下历史新高,总市值突破 296 亿美元,该股年内累计涨超 50 倍。

机构观点

中信证券:政策加强药品和耗材全链条质量监管,有望利好高质量的仿创头部企业

中信证券表示,近期国常会研究优化药品和耗材集采有关举措,优化药品和耗材集采相关政策持续推进,预计第十一批国采规则有望边际缓和。同时,政策鼓励和支持创新药、械的使用和发展,有望利好并加速创新药、械行业发展,并进一步提升全球影响力。此外,政策加强药品和耗材全链条质量监管,有望利好高质量的仿创头部企业,市场份额或将更为集中。延续我们 2025 年下半年投资策略观点,集采优化后市场情绪修复,以及医药真创新和真国际化时代迎来回报,关税背景下自主可控产业链布局都将在下半年迎来较多的催化剂,带动板块稳步向上。建议横向维度上,下半年围绕创新驱动和国际化+自主可控+院外营销模式改革三个领域进行布局,尤其是最具贝塔效应的创新药领域。

中信建投:军工领域呈现三大增长曲线

中信建投发文称,军工领域呈现三大增长曲线。国内需求 (第一增长曲线):低成本精确制导弹药、无人系统已经成为当前主要新的驱动力;信息化智能化作战底座建设刻不容缓,继续关注该领域复苏;军贸需求 (第二增长曲线):受地缘冲突事件催化,军贸产业有望在 25 年全面爆发,建议关注作战体系整建制产品订单的落地;泛军工需求 (第三增长曲线):重点关注大飞机、低空经济、商业航天、深海科技四大方向。配置方面建议围绕三条投资主线,建体系方向,关注 AI 赋能下的智能化作战底座;补短板方向,关注围绕低成本、智能化特点的行业;走出去方向,关注体系化出口、军贸占比较高的相关公司。

天风证券:关注存储、端侧 AI、CIS 等高弹性产业机会

天风证券指出,综合来看 2025 年,全球半导体增长延续乐观增长走势,2025 年 AI 驱下游增长。展望二季度,建议关注设计板块 SoC/ASIC/存储/CIS 二季度业绩弹性。端侧 AISoC 芯片公司受益于端侧 AI 硬件渗透率释放,一季度业绩已体现高增长,叠加 6-7 月 AI 眼镜密集发布,后续展望乐观。ASIC 公司收入增速逐步体现,芯原定增锁价利好释放。CIS 板块华为 PURA80 影像升级叠加智能车需求带动需求迭升。

华泰证券:中东局势升级,油运运价或跳涨

华泰证券指出,作为全球最重要的石油运输要道,位于伊朗南部的霍尔木兹海峡航道受阻风险提升,扰动全球海运供应链。航运板块或继 2024 年红海事件后,启动新一轮上涨。其中,国际油运受中东局势影响显著,运价有望在当前低基数上跳涨;集运/干散受中东区域影响相对较小。

国金证券:持续看多虚拟资产

国金证券指出,港股市场的风险偏好显著提升,其中传媒、消费中小盘的边际变化尤为引人关注。交易策略上来看,A+H 的港股 IPO 存在折价现象,建议积极参与。持续看多虚拟资产、Web3.0市场的发展。

开源证券:三大方向布局房地产行业标的

开源证券指出,2025 年 5 月,70 城新房销售价格环比降幅扩大,同比降幅缩小,一线城市新房价格降幅扩大;二手房方面销售价格同比降幅收窄,一、二、三线城市降幅环比均扩大。今年以来我国房地产市场整体朝着止跌回稳的方向迈进,在止跌回稳的过程中,房价仍可能存在小幅度震荡,期待后续在政策作用下,房地产市场进一步稳定。在更加积极的财政政策、适度宽松的货币政策下,存量收储及城中村改造工作有望加速推进,改善现有住房供求关系,加快止跌回稳进程。推荐标的:(1) 布局城市基本面较好、善于把握改善型客户需求的强信用房企;(2) 住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策的标的;(3)「好房子,好服务」 政策下服务品质突出的优质物管标的。

文章转载自东方财富