6 月 17 日,和达科技回复上交所问询函,承认公司内部控制存在一定缺陷。此前,和达科技 2024 年业绩快报暨业绩预告更正后,归母净利润从正值变为-563.6 万元。公司称,一季度对应收账款可回收性和营业收入评估工作尚在进行,导致确认评估不够充分准确。和达科技表示,已对涉及预期信用损失增加的项目单项计提坏账准备,其他项目暂未发现风险。

每经记者|赵李南 每经编辑|董兴生

6 月 17 日,和达科技 (SH688296,股价 12.22 元,市值 13.19 亿元) 回复上交所的 2024 年年报监管问询函。

《每日经济新闻》 记者注意到,和达科技 2024 年业绩快报暨业绩预告更正后,归属于母公司所有者的净利润从修正前的正值变为-563.6 万元,减幅 206.50%。

在回复问询函的公告中,和达科技承认公司内部控制存在一定缺陷。

承认公司内部控制存在一定缺陷

今年 1 月 24 日,和达科技发布 2024 年年度业绩预告。经初步测算,和达科技预计 2024 年实现归母净利润同比扭亏为盈,约 500 万元到 700 万元。

今年 2 月底,和达科技发布 2024 年度业绩快报,预计 2024 年归母净利润约 529 万元。

然而,今年 3 月底,和达科技发布业绩快报暨业绩预告更正公告,将 2024 年归母净利润修正为-563.6 万元,比修正前减少 1092.78 万元,减幅为 206.50%。

上交所要求和达科技自查相关内部控制程序设计和执行的有效性,说明本次业绩预告、快报更正是否涉及内部控制缺陷,是否存在其他未调整项目。

和达科技回复称,公司通过与业务部门项目管理人员的沟通,在多维度评估项目应收账款存在可回收性较低的情况下,对应收账款及收入确认情况进行了全面梳理,认识到在项目管理工作中存在一定问题和不足。

和达科技表示,今年一季度,其对于应收账款可回收性和营业收入评估工作尚在进行中,2024 年度业绩预告、快报披露时由于时间较短,部分单据以及项目资料尚未提供至财务部门进行汇总评估,与客户及联营企业的沟通尚在持续进行中,导致公司对于部分项目应收账款可回收性和营业收入的确认评估不够充分准确。

「针对上述问题,公司内部控制存在一定缺陷。」 和达科技称。

此外,和达科技表示,经过评估,公司已将涉及预期信用损失增加的项目按照单项计提了坏账准备,其他项目暂未发现预期信用损失增加的风险,公司不存在其他未调整项目。

智慧水务项目成 「重灾区」

对于业绩快报暨业绩预告 「变脸」,和达科技解释称,系计提的应收账款坏账准备金额增加和营业收入减少所导致。

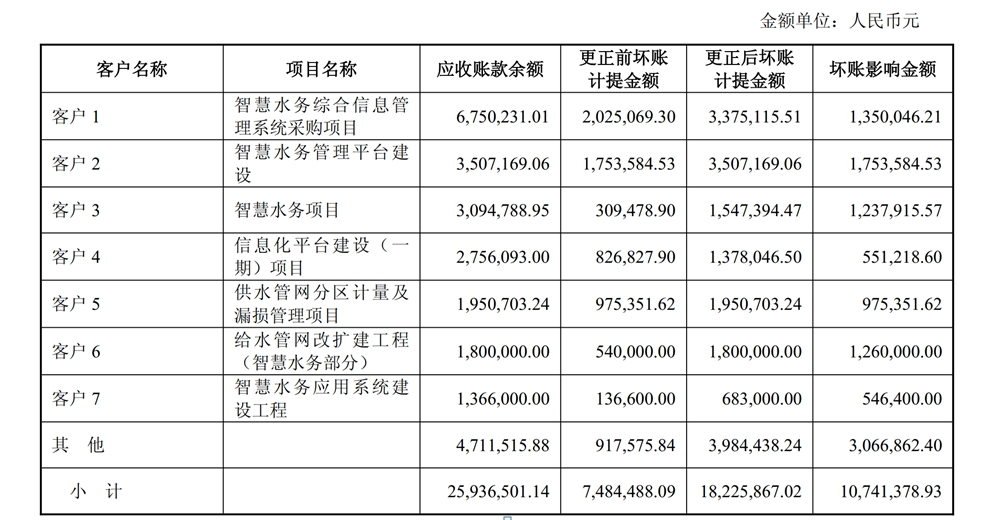

上交所要求和达科技列示本次业绩预告、快报更正对应收账款坏账准备造成影响的项目名称、客户名称,对应收账款账面余额、坏账计提金额的具体影响,说明更正前后所使用的坏账计提方式以及比例的差异以及原因。

同时,虽然上交所要求和达科技公布其相关客户名称,但和达科技称,基于商业秘密和商业敏感信息,公司对本次问询函回复中关于客户名称等事项进行豁免披露处理。

图片来源:和达科技公告截图

记者注意到,据和达科技的回复公告,智慧水务项目是其坏账准备更正的 「重灾区」。

和达科技回复公告显示,此次更正前后,坏账影响金额约 1074 万元。在统计表格中,和达科技列举了 7 名客户,其中 5 名与智慧水务有关,这 5 名客户的合计坏账影响金额约 615 万元。

例如,对于客户 2 的 「智慧水务管理平台建设」 项目,应收账款余额约 351 万元,更正前坏账计提金额约 175 万元,更正后坏账计提金额约 350 万元,由此产生坏账影响金额约 175 万元。

和达科技称,其客户 2 中标湖南省湘水水务有限公司项目 (以下简称 「湘水项目」),2020 年客户 2 就湘水项目的合同内容 「智慧水务管理平台建设」 招标,和达科技中标并签署合同约 1349 万元。

和达科技称,其与客户 2 的上述项目于 2021 年验收,截至去年底回款约 796 万元,约为验收金额的 69.43%。

「公司是分包单位,智慧水务项目验收后,公司多次催款及协商,因业主方资金困难,回款难度高,收款周期长,且合同约定工程审计后支付到审计价的 97.5%。」 和达科技表示,基于谨慎性原则,根据项目收款风险将对客户 2 的应收账款余额的计提比例由 50% 提高至 100%。

封面图片来源:视觉中国-VCG41182058084

文章转载自 每经网