来源:

中国基金报

6 月 18 日,欧洲知名出版集团 「欧洲投资与养老金」(Investment&Pension Europe-IPE) 发布的年度重磅榜单 「2025 全球资管 500 强」 显示,国寿资产跻身全球 30 强,位列全球第 29 名,亚洲第 2 名,取得重大突破。

整体而言,中国机构全球排位显著提升。9 家中国机构跻身全球 100 强,包含 4 家基金公司、3 家保险资产管理公司、2 家理财公司。

国寿资产跻身 30 强

全球 500 强资产管理规模再创新高。

IPE 数据显示,截至 2024 年底,全球 500 强资产管理机构总规模达 129 万亿欧元,较上年增长 18.8%,创历史新高。以贝莱德集团 (BlackRock) 为首的全球前十大资管机构规模提升 20.4%,掌控 500 强管理总规模的 35.7%,排名基本未变。「万亿欧元俱乐部」 扩容,已有 25 家资管公司管理资产达或超过 1 万亿欧元,市场集中度持续提升,行业两极分化趋势日益凸显。

今年数据的一大亮点是,国寿资产跻身全球顶级资管行列。中国人寿资产管理有限公司首次进入全球 30 强,位列全球第 29 名,亚洲第 2 名,成为首家挺进全球 30 强的中国资产管理机构,标志着中国资管行业在国际舞台取得历史性突破。记者获悉,统计口径方面,中国机构资产管理规模数据来自机构或母公司公开披露数据、年度报告,以及机构向 IPE 或者爱鹏提交的数据。

整体来看,2024 年,中国资产管理机构经历了质的飞跃:本年度,共有 57 家中国资管机构参评,截至 2024 年底,中国参评机构总管理规模约 85.8 万亿元人民币,实现近 15% 的强劲增长;平均排名较上年提升 7 位,其中 37 家机构排名上升,2 家持平,仅 9 家下滑。

IPE 指出,2025 年榜单显示,头部资产管理机构凭借战略优势继续划分巨大市场份额,强化行业 「马太效应」。一方面,全球 500 强资产管理公司总体资产管理规模达到历史高位,贝莱德、先锋领航、富达等头部机构,在市场份额及吸金能力方面领先。另一方面,行业分化加剧,中小型管理者面临竞争压力,市场份额和利润率或继续下滑。行业正在迈向 「越大越强」 的结构转型,投资者偏好集中于大型、稳健、风险分散的资管机构,中小资管公司则面临、差异化、专业化经营的压力。

IPE 在中国的独家合作机构 「爱鹏 (北京) 信息科技有限公司」(以下简称 「爱鹏」) 创始人胡砚表示,2024 年,共有 57 家中国资产管理机构参与 IPE 全球资产管理 500 强排名,涵盖公募基金管理公司 (22 家)、保险资产管理公司 (12 家)、理财公司 (17 家) 和证券公司及养老金保险公司 (共 6 家)。

9 家中国机构跻身全球 100 强

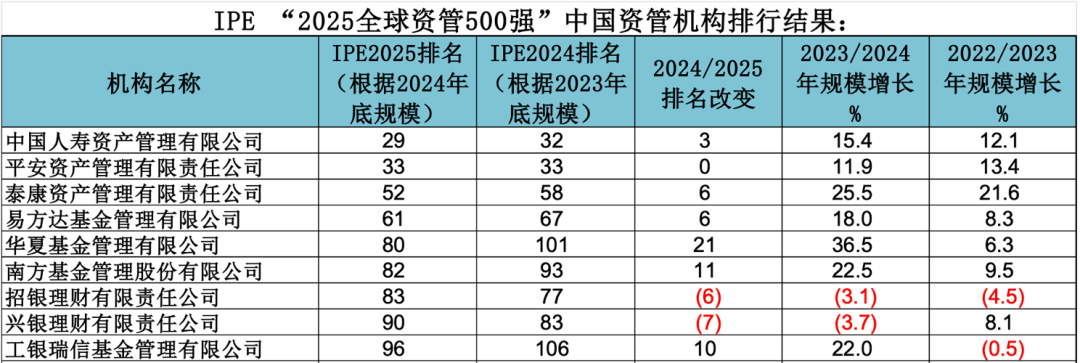

9 家中国机构跻身全球 100 强,包含 4 家基金公司、3 家保险资产管理公司、2 家理财公司。其中,易方达基金、华夏基金、南方基金、工银瑞信分别位列全球第 61 名、第 80 名、第 82 名和第 96 名;国寿资产、平安资管、泰康资产分别位列全球第 29 名、第 33 名和第 52 名;招银理财、兴银理财分别位列全球第 83 名和第 90 名。

「2025 全球资管 500 强」 榜单显示,头部中国机构稳中有进,国寿资产、平安资管、泰康资产与易方达基金均保持高速增长;泰康资产、华夏基金、南方基金、工银瑞信基金在 2024 年实现了 22% 至 36.5% 的管理规模增长,全球排名大幅跃升。其中,华夏基金排名较上一年提升 21 位,排名提升幅度在全球 100 强的中国机构中位居前列。

资管细分行业方面,银行理财子公司整体表现优异,平均规模增长 22.6%。国有大行理财子公司强势上位,如交银理财跃升 30 位、农银理财排名提升 18 位。

保险资产管理公司为 「中国资产管理行业」 重要主力军之一,体现耐心资本与绝对收益策略优势。国寿、平安、泰康三大公司平均增长 17.6%,行业整体平均增长 19%。第三方业务成新引擎,如泰康资产第三方业务占比突破 35%,带动总规模增长 25.5%。

公募基金公司中,易方达、华夏基金、南方基金、工银瑞信跻身全球 100 强,分别位列全球第 61 名、第 80 名、第 82 名和第 96 名。进入 100~200 名区间的公募基金公司有:广发基金、博时基金、富国基金、嘉实基金、建信基金、鹏华基金、天弘基金、汇添富基金、国泰基金、银华基金。

爱鹏评论表示,2024 年,中国资产管理行业实现了质的飞跃,整体实力显著提升。随着中国金融市场进一步开放、居民财富持续积累,中国资产管理机构有望在全球资管体系中持续提升影响力,逐步缩小与国际巨头之间的差距,在全球舞台上扮演着愈发重要的角色。

(中国基金报)

文章转载自东方财富