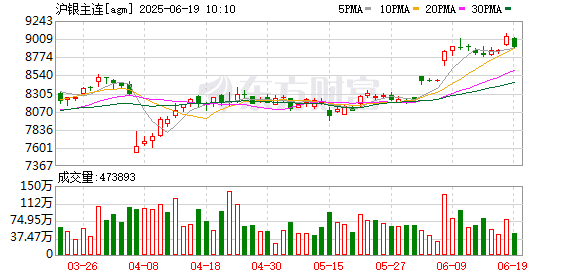

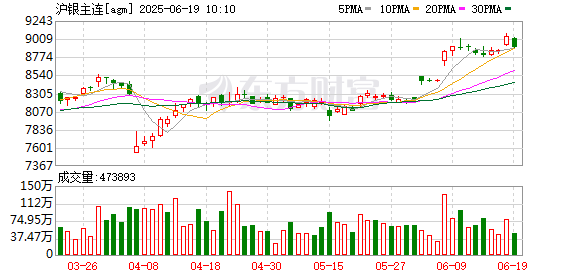

今年以来,白银价格持续上涨,伦敦银年内涨幅已超过 25%,仅最近 1 个月的涨幅就超过了 10%。昨日亚太市场交易时段,纽约期银最高上冲 37.41 美元/盎司,续创 2012 年 2 月以来新高,沪银盘中最高上冲 9075 元/千克,续创上市以来新高。与此同时,白银概念股走强,湖南白银涨近 6%,白银有色涨近 2%。

不过,昨日国内期货市场夜盘开市后,沪银直线跳水,国际白银价格也出现下跌。不禁让人疑惑:这会是高位反转的信号么?

谈及白银价格的强势表现,一德期货贵金属分析师张晨向期货日报记者表示,6 月初以来白银价格加速上涨,宏观面是受中美高层通话释放出积极信号,导致风险偏好回升,造成美元偏弱、商品市场氛围总体偏暖的局面。此外,中东地缘局势恶化也在一定程度上提振了白银价格。值得注意的是,近期金价表现相对低迷,这使金银比价加速向下。

广发期货贵金属研究员叶倩宁认为白银价格上涨主要有两个原因:一是黄金价格经历较大涨幅后上行驱动减弱,部分多头投资者将盈利预期转向前期涨幅相对更小的白银等品种,从而带动银价补涨;二是从以伊冲突发展来看,可能转变为长期冲突,导致霍尔木兹海峡航线受到一些干扰,加上欧盟计划全面禁止进口俄罗斯能源,原油相关的能源价格持续上涨,从成本端也驱动了白银等工业品价格上涨。

据世界白银协会最新报告预测,2025 年全球白银供应量将增长 1.5%,达到 32056 吨,其中银矿供应量将增长 1.9%,达到 25972 吨,而再生银供应量将略有下降。需求方面,2025 年全球白银消费量将下降 1.4%,至 35716 吨,主要由于工业光伏和实物消费等需求减少,但全年供应缺口仍达到 3659 吨,较 2024 年减少 21%。在供应缺口持续的情况下,从英国伦敦 LBMA 的白银库存来看,截至 5 月为 23365 吨,处于数据公布以来低位,较去年年末下降约 2372.6 吨。从上金所和上期所的库存来看,总体亦处于较低水平。

张晨介绍,分项需求方面,除实物银币、银条投资需求小幅增长以外,工业、银饰、银器等需求均较去年有所下滑。其中,工业需求因其边际下滑速率慢于总需求,占总需求比重进一步攀升至历史新高的 59%,或表明其在价格影响方面,工业属性将延续对金融属性 (货币属性) 的领先地位。内外库存方面,国内期现货库存自 6 月以来延续累积状态,上金所和上期所库存分别较 5 月末增加 31.3 吨和 162.1 吨,同期纽交所白银库存仅增加 17.9 吨,表明海外需求明显强于国内。

「从历史来看,银价单边上涨的行情多对应 10 年期美债盈亏平衡通胀率 (通胀预期) 达成出清后的修复。这种修复对应的宏观背景通常为一轮经济危机后,美联储除零利率外,还采取 QE 等压低长期利率的宽松货币政策,令盈亏平衡通胀率变化主导实际利率变化,从而营造美元汇率、实际利率双弱的环境。但是,当下美元虽弱、实际利率却维持强势。」 张晨说。

展望后市,叶倩宁认为,中美贸易磋商结果为全球工业制造行业带来了积极影响,欧洲各国的宽松财政政策和货币政策也提振了工业和投资需求,在欧洲需求旺季接力的情况下,光伏新能源等行业生产有望持稳。此外,半导体行业回暖,叠加中东局势对能源价格的影响,在通胀预期上升的情况下,银价短期仍有上涨空间。但是,下半年随着 「抢出口」 热潮降温,工业需求可能在透支后走弱,在白银全球库存总体仍较充足的情况下,短期涨幅过快值得注意。

「短期来看,地缘局势虽对通胀预期产生提振,但却与美联储控制通胀的政策目标相悖。一旦美联储因忌惮通胀预期脱锚而释放强硬的鹰派信号,如年内减少降息次数或压缩整个降息周期,将使上述通胀预期走高或不可持续。对于白银来说,考虑到逆全球化和美元信用弱化趋势仍在,黄金的价格表现总体要强于白银,因此推动金银比价中枢上移应为大概率事件。」 张晨说。

(期货日报)

文章转载自 东方财富