「七个 0,两个 2」——在降息问题上呈现严重分歧的美联储,周三似乎正在一张 「干」 字型的点阵图上,向所有人宣告了一件事:其眼下依然啥都干不了……

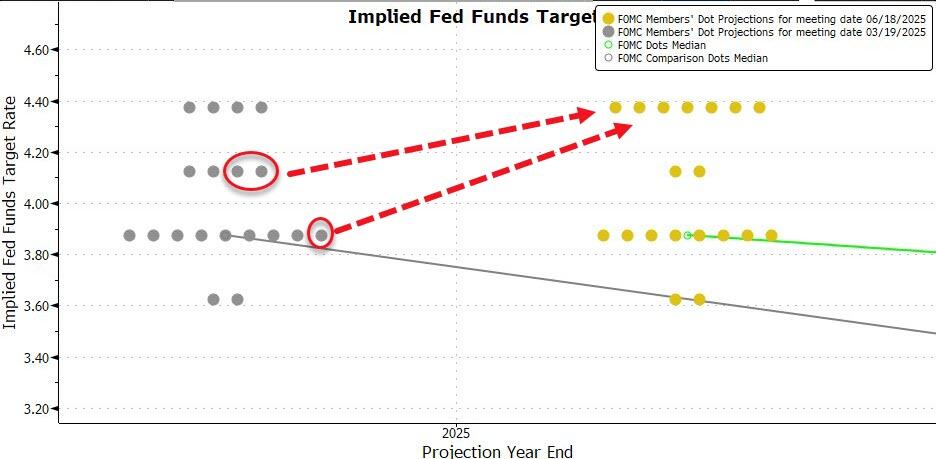

毫无疑问,在昨夜这场美联储再度 「按兵不动」(将联邦基金利率目标区间维持在 4.25%-4.5% 不变) 的议息会议上,最受业内人士重视的一个看点,就是美联储每季度发布一次的利率点阵图。

在本月最新出炉的点阵图中,19 位美联储政策制定者整体认为,到今年年底会在当前的基础上累计降息 50 个基点,这粗略看上去与 3 月点阵图反映出的中值一致。

然而,如果投资者仔细观察其细节,则不难发现一个极为明显的变化:美联储内部正如我们本月初所介绍的那样:陷入了日益加深的分歧之中。

事实上,同样是反映出 「年内降息两次」 的两份点阵图背后,释放出的信号是存在显著差异的:

最明显的一点是,在 6 月最新点阵图中,竟然已有多达七位美联储官员支持年内 「不降息」,支持 「降息两次」 的官员数量则从 3 月的 9 位减少至了 8 位,另外各有两位官员支持 「降息一次」 和 「降息三次」。

这样 「干」 字型的点阵 「极端分布」,与 3 月点阵图时的 「相对均衡分布」,无疑有了极为明显的不同——至少有两位在 3 月支持年内降息 1 次的官员和 1 位支持年内降息 2 次的官员,这一次加入到了 「不降息」 的阵营之中。

可以说,这样两大分歧阵营的出现,折射出的是美联储目前在关税、地缘局势、通胀等情况不确定性下的 「无奈」。

正如我们在月初报道中介绍的那样,一些政策制定者可能主张将关税的影响视为 「暂时性」,从而可以在一定程度上 「忽略」,这一立场将为降息敞开大门;然而,制定利率的联邦公开市场委员会中也有许多官员认为,关税引发的通胀有可能变得更加持久,这甚至令他们在年内都不敢轻举妄动……

对未来 「滞胀」 的焦虑

整体而言,此次美联储会议声明的措辞改动其实并不算多。美联储在最新声明中删去了近几个月失业率稳定在低位的表述,但相关措辞仅有微小变化,称 「失业率维持在低位」;美联储还将 「经济前景的不确定性进一步增加」 修改为了 「不确定性有所下降,但仍处于较高水平」。

而虽然 「不确定性有所下降」,但看的更为 「明了」 的美联储,对于经济陷入 「滞胀」 的担忧似乎也在加深 (虽然程度还不算特别严重)。

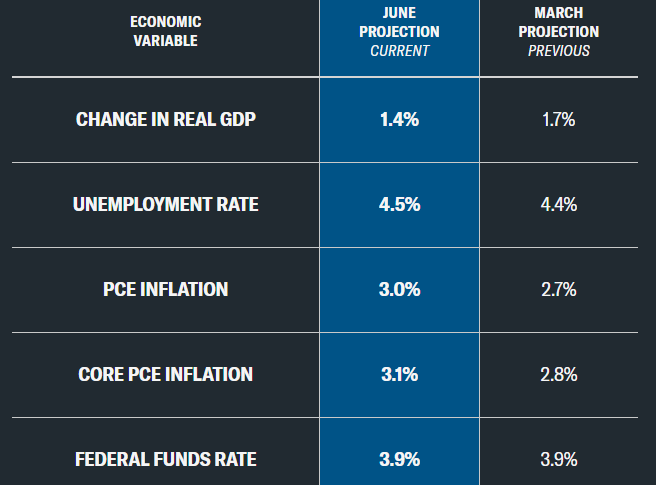

这一点在最新的季度 《经济预期摘要》(SEP) 中反映的极为明显:美联储官员对今年 GDP 增速的预测出现了下调,同时对通胀和失业率的预期则出现了上修。

SEP 报告显示,美联储官员们将 2025 年底的通胀中值预期从 2.7% 上调至 3%,但将经济增长预期从 1.7% 下调至 1.4%。美联储还预计失业率年底将升至 4.5%,略高于此前预测。

通胀压力不断上升通常意味着美联储应该通过加息来抑制经济,而经济增长和就业市场放缓则需要通过降息来刺激经济。

因而,经济预测呈现的 「滞」 与 「胀」,或许也便是美联储官员如今呈现要么年内 「不降息」、要么 「降两次」 的极端利率预期分化的原因。

宏观经济学家 Catarina Saraiva 就表示,考虑到目前的物价水平 (4 月 PCE 增速为 2.1%),今年 3% 的通胀率预期是相当高的。因此这将再次大幅加剧价格压力。从表面上看,这一预测很难与两次降息相符,但美联储官员显然认为这只是暂时的,通胀率明年将回落至 2.4%,到 2027 年将回落至 2.1%。

鲍威尔与他的美联储同僚们

随着美联储内部分裂出了极端的 「两大阵营」,眼下和未来一段时间的另一大悬念无疑就是:美联储主席鲍威尔和他的美联储同僚,各自都处在哪一边?

鲍威尔隔夜在新闻发布会上的表态,更多的还是在 「打太极」,并没有流露出明确的态度。

在新闻发布会上,鲍威尔强调了眼下美国经济发展和就业市场的强劲势头,并表示当前的政策 「已做好准备」 应对形势发展,而贸易和财政政策 「仍在不断发展」,美联储并不急于进行政策调整。

在问答环节中,通胀是第一个被讨论的话题。鲍威尔也直面了这个问题,并指出:「我们已看到商品通胀略有上升,且确实预计这种情况将在今年夏季更加明显」。

他强调,需要时间才能看到关税在整个商品分销链中的影响,而目前零售商销售的许多产品是在加征关税前数月就已经进口的。他也表示:「我们已开始看到一些影响,预计未来几个月还会看到更多影响。我们也确实观察到一些相关品类的价格上涨,比如个人电脑、视听设备等产品,这些涨价可归因于关税上调。」

鲍威尔表示,在当前经济形势下,美联储 「完全有条件等待并进一步了解经济的可能走向」。他还提到,目前货币政策处于 「适度紧缩」 的状态,这与 3 月 「明显处于紧缩状态」 的表述形成明显对比。

对于点阵图呈现出的阵营变化,鲍威尔则予以了淡化。鲍威尔坦承目前 「没人对这些利率路径有十足的把握」,但预期在接下来的整个夏季将获得更多关于关税的深入认知。

宏观分析师 Chris G. Collins 对此表示,「根据美联储近期的言论以及我们对鹰派和鸽派观点的对比,我们认为美联储主席鲍威尔的立场比委员会中的平均水平更偏鸽派,但并非委员会中的极端派。因此,他很可能是那些预计今年会降息两次的委员之一。」

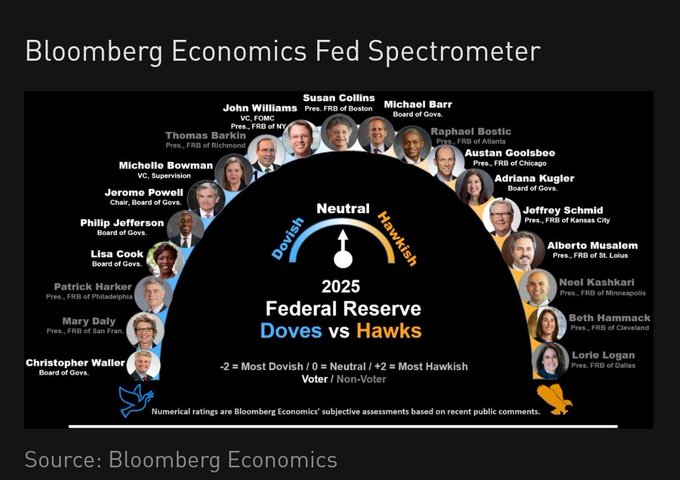

事实上,有业内媒体近来曾汇总过一张最新的美联储鹰鸽阵营分布表。虽然无法直接和美联储点阵图一一对应,但或许也可以大致推测一下目前支持年内 「不降息」 或 「降两次」 的官员具体可能会有哪些人……

(左边鸽右边鹰)

从图中也不难看到,鲍威尔可能大致处于支持降息两次的阵营之中。而一些最为鹰派的官员——诸如达拉斯联储主席洛根、克利夫兰联储主席哈马克、明尼阿波利斯联储主席卡什卡利等,则可能是支持年内不降息的 「热门人选」,这一点投资者或许也可以从他们未来的讲话表态中多加关注。

华尔街如何看?

从金融市场的走势看,由于周三美联储点阵图中对年内两次降息的中值预测,与目前市场上的利率定价保持一致,因而昨夜的股债行情,整体也未见太大的波澜。

美国股市标普 500 指数周三收盘几乎持平,回吐了早些时候的涨幅:标普 500 指数收盘微跌 1.85 点,或 0.03%,至 5980.87 点。美债收益率则在周三尾盘收窄了早些时候的跌幅:指标 10 年期美债收益率尾盘小幅下跌 0.4 个基点,报 4.387%。对利率敏感的两年期美债收益率下跌 1.5 个基点,报 3.935%。

Spartan Capital Securities 首席市场经济学家 Peter Cardillo 表示,「鲍威尔其实已说得很清楚,在美联储官员最终确定关税对通胀的影响之前,他不会改变货币政策。」

渣打银行G10 外汇研究主管 Steve Englander 则指出,「联邦公开市场委员会本次会议的目标,是扩大可能的政策应对范围,但并未做出任何承诺。」

「他们似乎根本不急于考虑降息或采取、任何形式的协同行动。」SanJac Alpha 公司首席投资官 Andrew Wells 也指出。

高盛资产管理固定收益宏观策略主管 Simon Dangoor 则表示,「从本质上讲,联邦公开市场委员会 (FOMC) 成员继续认为,近期较强的通胀压力大概率是暂时性的,且他们对失业率上升的容忍度依然较低,我们预计美联储在下月会议上仍会维持利率不变,但预计若劳动力市场走弱,今年晚些时候可能重启宽松周期。」

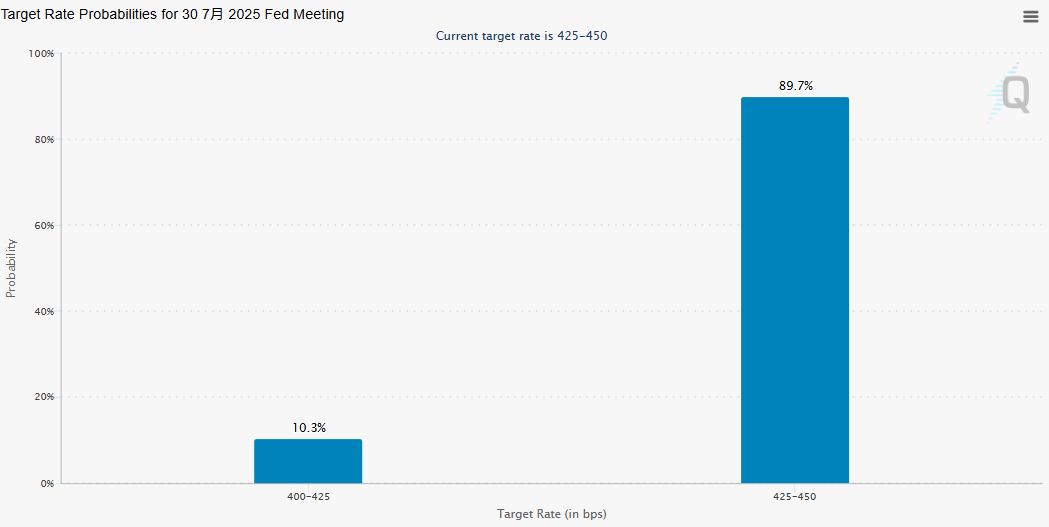

从利率市场的最新定价来看,美联储首次降息可能最早会在 9 月到来,但在下次会议 (7 月底) 中,美联储可能 「依然什么也干不了」。

芝商所的美联储观察工具显示,目前利率期货交易员预计美联储在下月会议维持利率不变的概率高达 89.7%,降息的概率仅为 10.3%。美联储在 9 月会议依然维持利率不变的概率为 37.2%,降息的概率为 62.8%。

(财联社)

文章转载自 东方财富