彩虹股份以 48.49 亿元向京东方转让其子公司彩虹光电 30% 股权,交易已签署协议。此次出售有助于彩虹股份加快推进新型显示产业融合创新发展,满足基板玻璃业务战略需求。京东方收购彩虹光电股权旨在扩大竞争优势,提升行业影响力。交易完成后,彩虹股份仍绝对控股彩虹光电,京东方将丰富 VA 产品线及产能,面板行业集中度提升趋势显现。

每经记者|张文瑜 每经编辑|贺娟娟

彩虹股份 (600707.SH) 出售子公司咸阳彩虹光电科技有限公司 (以下简称 「彩虹光电」) 股权的交易尘埃落定。

6 月 24 日晚,彩虹股份公告披露,京东方 A(000725.SZ) 以 48.49 亿元报价,经西部产权交易所确认,获得彩虹光电 30% 股权的受让权。目前双方已签署 《股权转让协议》。

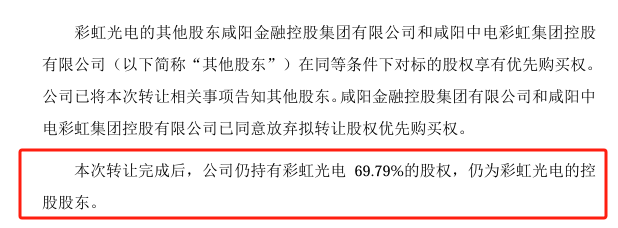

交易完成后,彩虹股份对彩虹光电的持股比例由 99.79% 降至 69.79%,仍保持绝对控股地位,彩虹光电继续纳入其合并报表范围。

京东方 「牵手」 彩虹股份,前者意在扩大行业竞争力,后者则谋求转型。

京东方表示,收购彩虹光电 30% 股权,符合自身发展战略,能够助力公司继续巩固和扩大竞争优势,强化京东方在行业内影响力,促进公司业务整体竞争力提升。

彩虹股份也强调,本次转让有利于公司进一步加快推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求,发挥基板玻璃产业优势。

出售意在赋能基板

4 月 18 日,彩虹股份公告称,拟通过西部产权交易所公开挂牌转让其持有的控股子公司彩虹光电 30% 股权,挂牌底价定为 48.49 亿元。

公告中,彩虹股份对行业背景做了阐述:历经多年发展,液晶显示面板 (LCD) 产业格局已基本确定,国内面板制造商占据主导地位,市场整体供需趋于动态平衡。

彩虹光电是彩虹股份旗下核心资产——唯一一条 LCD G8.6 代面板产线的运营主体。2024 年,彩虹光电实现营业收入 102.91 亿元,净利润达 13.39 亿元,是彩虹股份最主要的收入和利润来源。

来源:彩虹股份公告

出售核心盈利资产的部分股权,是否划算?

答案无疑是肯定的。

回顾历史,彩虹股份的 G8.6 代线在 2018 年达产后,虽一度赶上行业上行周期,成为公司业绩支柱,但面板行业强周期性的特征难以回避。「高营收、强依赖」 的背后,往往是盈利与亏损年份的交替。

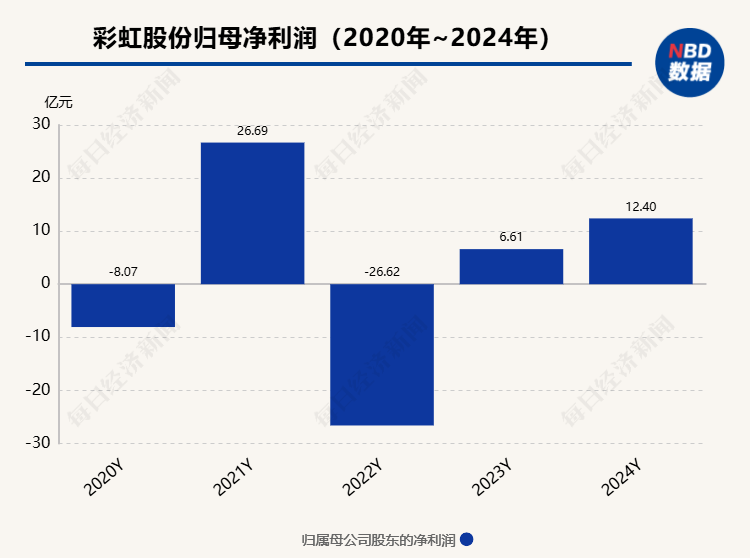

以彩虹股份近五年的归母净利润来看,有两年都是亏损的,五年累计净利润总额仅约 11 亿元。这种盈利的不稳定性,使得此次出售决策具备合理性。

通过此次交易,彩虹股份预计将直接回笼资金 48.49 亿元。以公司 2024 年净利润水平衡量,这笔收益相当于数年的利润总和。

交易完成后,彩虹股份对彩虹光电的持股比例将由约 99.79% 降至 69.79%,仍保持绝对控股地位,彩虹光电将继续纳入其合并报表范围。

来源:彩虹股份公告

彩虹股份也指出,本次转让旨在 「加快推进新型显示产业融合创新发展,满足公司基板玻璃业务发展战略需求,发挥基板玻璃产业优势,符合行业发展趋势和公司整体战略发展规划」。

要知道,基板玻璃作为新型电子显示产业的上游核心基础材料,被誉为显示面板的 「隐形脊梁」,其成本约占面板总成本的 15% 至 20%,战略地位举足轻重。

彩虹股份已在此领域布局发力:2024 年下半年,公司对子公司虹阳显示增资并引入投资者,将其注册资本提升至 38.19 亿元。截至 2024 年年末,目前公司共建成运行 10 条 G8.5+基板玻璃产线,产线规模同比大幅度提升。

获得 48.49 亿元资金补充后,彩虹的基板玻璃扩产计划获得充足弹药,或为其扩产计划提供强有力的资金保障,助力其向更具战略价值的上游核心材料领域聚焦深耕。

京东方 「落子」 扩张

京东方收购彩虹光电 30% 股权一事尘埃落定,这一结果也符合市场此前的预期。

深究其因,主要在于标的体量庞大、资金需求高企,具备接盘实力的企业本就屈指可数;同时,彩虹光电深耕面板制造主业,其价值最大化必然要求接盘方具备深厚的行业积淀与强大的产业链协同能力。

环顾业内,能同时满足上述严苛条件者,实际上也没几家。

京东方作为全球显示面板龙头,2024 年营收为 1983.81 亿元,净利润达 53.23 亿元。其核心主业显示器件业务贡献了超过 80% 的收入。

在半导体显示领域,京东方的 LCD 产品 (涵盖五大主流应用) 出货量与面积稳居全球第一;在车载、零售、医疗、IoT 等创新应用市场亦保持全球领先地位。柔性 OLED 业务增长稳健,年出货量近 1.4 亿片。

此次收购,对京东方而言具有明确的战略意义。

国信证券研报披露,根据 IDC 数据,从彩虹光电面板出货尺寸占比看,其电视面板以 50 寸为主,2024 年占电视面板出货总量的 59%。完成彩虹光电股权收购后,若将彩虹光电产品纳入,将进一步丰富京东方 VA 产品线及产能,扩大公司 50 英寸及超大尺寸的份额。

京东方也坦言,此次收购符合其发展战略,旨在巩固和扩大竞争优势,提升行业影响力及整体业务竞争力。

来源:京东方公告

群智咨询数据显示,交易完成后,京东方系面板市场份额将跃升至 30% 以上。

将视角放大,面板行业龙头加速整合、提升集中度的趋势已然显现。 除京东方此番收购外,TCL 科技亦通过旗下 TCL 华星收购了 LGD 在华的显示工厂,进一步推动了显示面板领域的国产化替代。

这些重量级交易,正不断强化京东方与 TCL 作为面板产业 「双雄」 的格局,行业影响力持续向头部聚拢。

关于上述收购,《每日经济新闻》 记者先后向彩虹股份、京东方发去采访提纲,截至发稿未收到对方回复。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

文章转载自 每经网