来源:

证券时报网

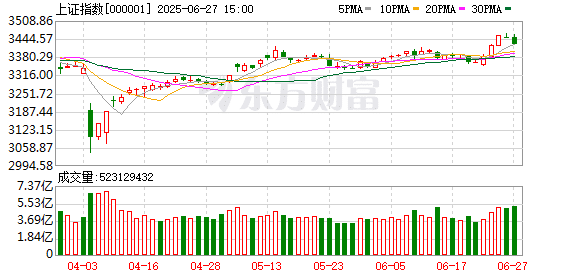

A 股今日 (6 月 27 日) 走势分化,沪指弱势下探,上证 50 指数跌逾 1%;深证成指、创业板指相对强势;港股午后回落,两大股指双双翻绿。

具体来看,沪指午后在银行、保险等板块的拖累下快速下探,创业板指等震荡上扬。截至收盘,沪指跌 0.7% 报 3424.23 点,深证成指涨 0.34% 报 10378.55 点,创业板指涨 0.47% 报 2124.34 点,北证 50 指数涨约 1%,上证 50 指数跌 1.13%,沪深北三市合计成交 15759 亿元,较此前一日减少 476 亿元。

场内近 3400 股飘红,有色板块强势,电工合金、北方铜业等涨停;半导体板块拉升,龙芯中科涨超 13%,芯原股份涨约 6%;CPO 概念活跃,联特科技一度涨停,源杰科技涨近 7%;券商板块再度上扬,天风证券盘中涨停;多元金融股再度爆发,弘业期货、爱建集团分别斩获 4 连板和 3 连板;银行、保险板块回调,青岛银行、杭州银行、重庆银行等跌逾 4%。

港股方面,截至发稿,百济神州跌约 8%,阿里健康涨超 6%;小米集团涨逾 4%,该股盘中一度大涨 8% 续创历史新高。

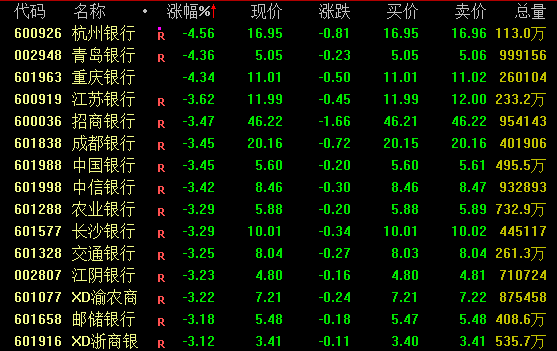

银行板块下挫

近期强势的银行板块今日大幅下挫,截至收盘,青岛银行、杭州银行、重庆银行跌超 4%,江苏银行、招商银行、中国银行、农业银行等均跌逾 3%。

对于银行板块突然跳水,有分析认为,今年银行派息日期明显提前,特别是国有大行分红时点往年大多是 7 月,今年则提前至 4 月至 6 月。因此,不排除有投资者获得红利后选择卖出。

对于该板块,中信证券指出,当前银行资产质量数据平稳,对公贷款不良生成率下降,零售信贷资产质量仍需重点关注。对于投资而言,更重要的逻辑在于,宏观政策指向降低银行系统性风险的方向,有助投资者对银行净资产的重新定价,我们预计这是 2025 年行业估值上行的内在动力。个股方面,可把握两条主线:1) 高性价比品种,选择 2025 年业绩增速有望高于可比同业、分红回报和估值空间占优的银行;2) 中长期配置型品种,选择商业模型具备特色、ROE 高且波动率低、市场预期差大的银行。

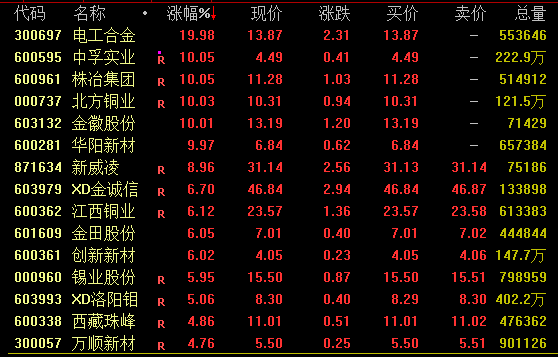

有色板块拉升

有色板块盘中走势强劲,截至收盘,电工合金、中孚实业、北方铜业等涨停,锡业股份、江西铜业涨约 6%,洛阳钼业涨约 5%。

上半年,贵金属板块表现突出,黄金价格加速上涨。业内人士认为,主要受美元信用体系弱化、美国财政压力上升及地缘政治风险推升避险需求驱动。

平安证券指出,下半年有色金属或仍然表现分化,贵金属方面,美元信用体系弱化等核心主线仍将推动其价格中枢持续抬升;工业金属受益于宽松货币环境及自身基本面逻辑坚实,以铜铝为代表的工业金属弹性有望加速释放。商品属性仍为能源金属定价核心要素,考虑到处于出清周期内,以镍锂为代表的金属品种或仍需等待基本面驱动。

AI 产业链股活跃

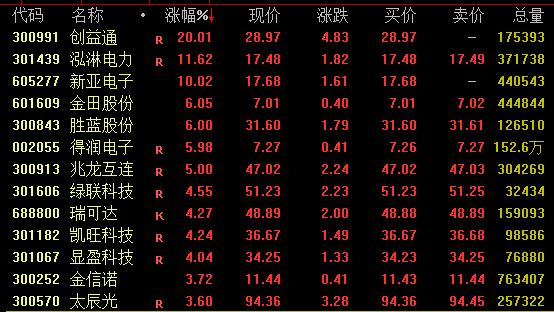

铜缆连接、CPO 概念等 AI 产业链股集体走高,截至收盘,铜缆连接概念方面,创益通、新亚电子涨停,泓淋电力涨近 12%。CPO 概念方面,联特科技涨超 17%,盘中一度涨停;华天科技、中京电子涨停,源杰科技、中际旭创涨近 7%。

行业方面,当前 AI 大模型的训练、推理需求持续旺盛发展,scalinglaw 在后训练、在线推理等方向上持续演进。底层基础设施朝着更大集群的方向发展,单芯片的算力提升在先进制程的影响下未来迭代速度料将放缓,而系统级节点有望通过解决互连、网络、内存墙等问题成为 AI 算力发展的重要方向。

中信证券认为,从近期算力龙头企业系统级产品的发展趋势以及过往半导体行业的并购历史来看,系统级算力有望成为 AI 发展的下一站,国产 GPU 芯片公司有望通过打造更高资源密度的算力基础设施实现对海外产品的追赶和超越。建议关注:1) 英伟达NVL72 等系统级产品出货情况;2) 以华为 Cloud Matrix384 超节为代表的国产系统级产品进展,建议关注国内产业链相关公司。

(证券时报网)

文章转载自东方财富