近期光伏行业密集迎来利好消息。

7 月 2 日,中国有色金属工业协会硅业分会发布多晶硅最新报价,硅料价格迎久违上涨。

本周,多晶硅 N 型复投料成交价格区间为 3.4 万-3.8 万元/吨,成交均价 3.47 万元/吨,环比小幅回升 0.87%;N 型致密料成交价区间为 3.1 万-3.5 万元/吨,环比上涨 0.63%。此外,N 型颗粒硅成交价格区间为 3.3 万-3.4 万元/吨,成交均价维持在 3.35 万元/吨。

除现货价格外,多晶硅期货也在今日迎来爆发,主力合约触及涨停,涨幅达 6.99%,报 35050 元/吨。

硅业分会称,本周硅料市场呈现回暖迹象,虽绝大多数企业并无大量新增订单成交,但部分前期暂缓执行的订单,本周经协商以高于预期的价格重新成交。此外,本周也有个别企业少量订单涨价成交,故本周多晶硅市场均价呈现小幅回升的趋势。

该机构给出了价格上涨的三条具体原因。一是近期硅料月产量基本维持在 10 万吨左右相对稳定的状态,与需求基本匹配,无新增库存压力。

二是国家相关部门多措并举,包括推动供给侧结构调整打造 「产业命运共同体」,以及严控 「低于成本价销售」 内卷式竞争,供应和价格两手抓,市场预期向好。

三是多晶硅均价于 2024 年 5 月中旬降至 3.8 万元/吨,持续低于行业平均成本运行已超一年之久,本年度上半年陆续停产的企业达四家,2024 年以来停产企业数量累计达九家,长期亏损的重压之下,市场积极信号叠加供需趋缓,推动多晶硅价格试探性理性上涨。

2024 年,光伏四家硅料龙头通威股份(600438.SH)、大全能源(688303.SH)、协鑫科技(03800.HK)、新特能源(01799.HK) 共计亏损约 184 亿元,失血严重。

一家硅料龙头企业人士今日对界面新闻证实,公司近期产量有所下降,希望行业大力度降低库存,推动价格回升。

通威股份同日披露的投资者关系活动记录表内容显示,截至 6 月底,其综合开工率约 50%。该公司称,后期多晶硅生产组态安排将围绕成本要素、团队稳定性、市场环境等综合因素科学调配各基地产能,动态调整开工情况,全年仍围绕有序控产的原则运行。

硅业分会统计称,截至本周,国内在产多晶硅企业数量减少至九家,本月新增停产检修企业两家,且暂无明确的复产计划。今年上半年,国内产量累计约 59.6 万吨,同比减少 44.1%。

此前,光伏硅料行业 「以大收小」 的传闻已得到企业证实,头部企业计划通过 「出资+债务」 的模式,成立由专人运营的公司,通过收购产能的实现出清。据界面新闻了解,该计划正在持续推进中。

当前,国家层面正在加大对 「内卷式」 竞争整治力度,以推动经济高质量发展。

6 月 29 日,人民日报头版推出金社平文章 《在破除 「内卷式」 竞争中实现高质量发展》。文章以光伏行业为例,指出 「内卷」 背后,有阶段性供需错配的影响。外部环境不确定性增加,国内有效需求不足,供大于求矛盾凸显,加剧了行业竞争,一定程度上助推了 「内卷」。

文章认为,破除 「内卷式」 竞争,是做强国内大循环、建设全国统一大市场的必然要求。

7 月 1 日,据新华社消息,中央财经委员会第六次会议强调,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;规范政府采购和招标投标,加强对中标结果的公平性审查等。

同在 7 月 1 日,光伏玻璃行业传出消息,计划再次新一轮减产。据界面新闻了解,头部企业计划增大减产量,预计本轮减产规模达 30%,预估 7 月玻璃供应量将减少至 45 GW 左右。

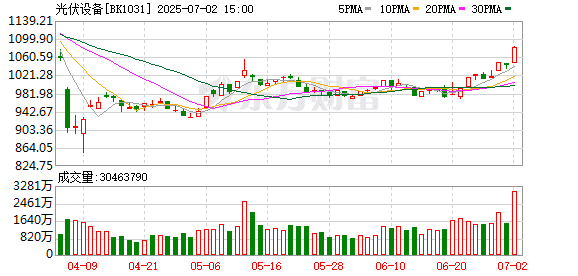

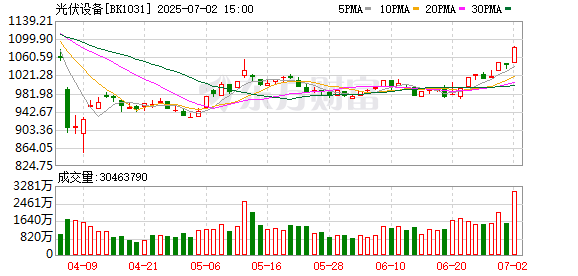

在多重利好消息下,7 月 2 日,光伏股票迎来涨停潮。

当日 Wind 光伏指数上涨 2.53%,收于 2940.75 点。个股中,双良节能(600481.SH)、亿晶光电(600537.SH)、赛伍技术(603212.SH)、福莱特(601865.SH)、欧晶科技(001269.SZ)、通威股份(600438.SH)、亚玛顿(002623.SZ) 等多股涨停,晶澳科技(002459.SZ)、爱旭股份(600732.SH) 等涨超 7%。

除硅料企业推动 「自律」 外,界面新闻自多家硅片企业处了解到,目前硅片环节上也有一定的减产行为。

界面新闻自隆基绿能(601012.SH) 股东大会上获悉,该公司目前硅片开工率 60%-70%,电池开工率 100%,为满产状态,组件开工率 70%-75%。

但在行业分析机构 InfoLink Consulting 的统计数据中,硅片、电池价格仍在缓跌,行业困局还没有真正迎来转折点。

硅业分会认为,在当前整个产业链的极端困局中,首先要做的是严控产能增量,其次是通过企业的能耗、质量优势,国家的能耗、质量标准,倒逼落后产能加快退出,最终才能从根本上解决供需矛盾,使晶硅光伏产业链各环节价格回归理性。

(界面新闻)

文章转载自 东方财富