核心观点

近期市场对供给侧改革的关注升温,参照综合求是、人民日报、工信部等官方表态,反内卷的重点行业或包括光伏、锂电、新能源汽车、电商平台等。结合数据可得性与行业进展,我们重点关注 5 个产业,近期其基本面均面临一定压力,例如光伏价格偏弱但生产端持续偏强、汽车销售折扣率再度提升、钢铁水泥价格仍然偏弱、生猪行业临近亏损等。从其反内卷措施来看,以行业自律、行政指导、舆论监督为主,按照约束力排序,或是钢铁> 生猪> 汽车> 水泥> 光伏,关注后续落地进展。

报告摘要

一、政策如何定调?

什么是 「内卷式」 竞争?参考求是中的界定,既包括企业端的低价竞争、同质化竞争、与过度宣传营销,也包括政府端的 「制造…不公平非普惠的优惠政策」、「不顾地方产业基础和资源禀赋情况,盲目上马新兴产业、重点产业」、「保护本地市场、扶持本地企业,设置或明或暗的市场壁垒」。

主要涉及哪些行业?综合求是、人民日报、工信部等官方表态,反内卷的重点行业或包括光伏、锂电、新能源汽车、电商平台等。

如何 「反内卷」?参照求是 《深刻认识和综合整治 「内卷式」 竞争》 的阐述,反内卷需要 「多管齐下,综合整治」,包括:1)「供需两侧协同发力…居民消费需求不振是国内需求不足的突出症结,要加快补上消费不足的短板…持续深化供给侧结构性改革,推动供给体系和效率明显提升」;2)「规范政府行为…坚决破除地方保护和市场分割…着力规范地方政府招商引资行为」;3)「强化行业自律…通过制定行业标准和规则,规范市场行为」。

二、近期哪些行业在反内卷?

中观产业层面,我们关注 5个行业的反内卷近况,包括光伏、汽车、钢铁、水泥、生猪:

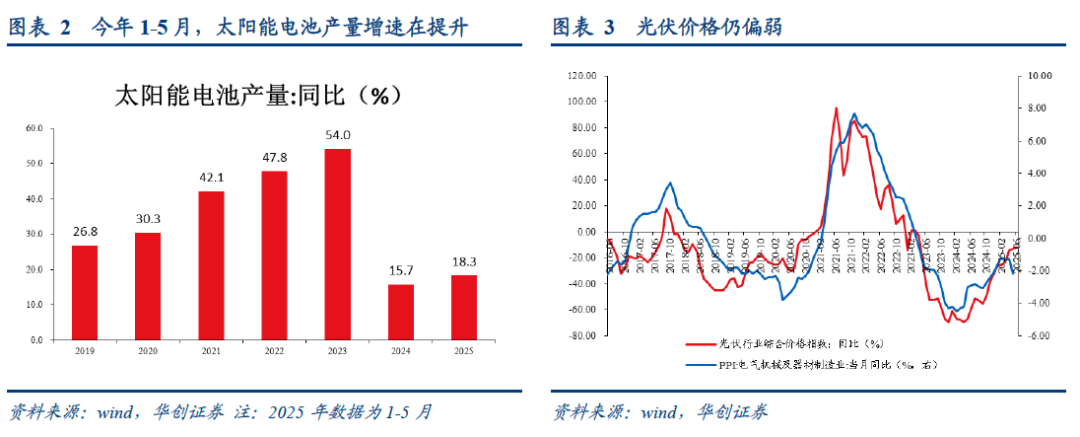

1) 光伏,价格偏弱,但生产端仍在提速。价格端,6 月光伏行业综合价格指数同比-11.8%,仍在深度负增区间。但生产端仍偏强,从太阳能电池产量来看,1-5 月为 3.0 亿千瓦,同比增长 18.3%,较 2024 年的 15.7% 进一步提速。

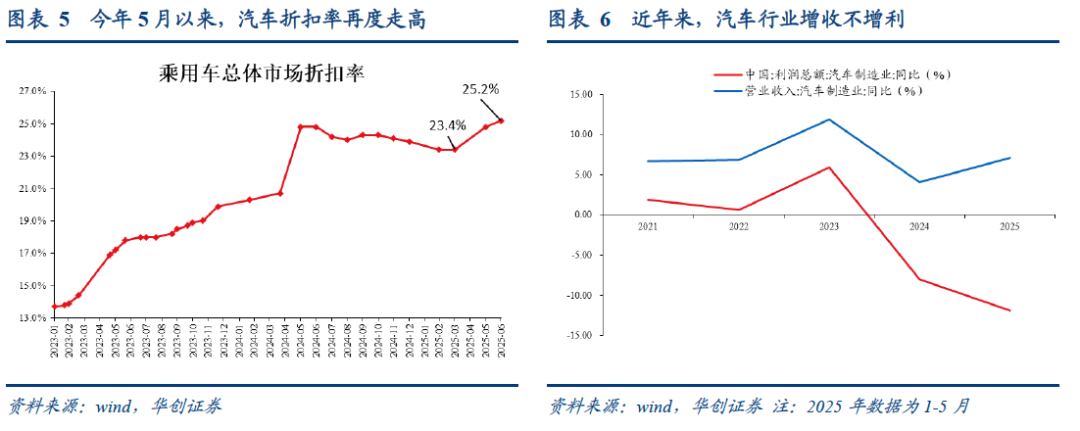

2) 汽车,低价竞争有加大趋势。观察乘联会公布的整车销售折扣率,2024 年 6 月以来折扣率震荡下行,今年 3 月降至 23.4%,但近期有所提升,5 月、6 月提升至 24.8%、25.2%,车企低价竞争行为或有一定加剧,6 月情况仍需观察。

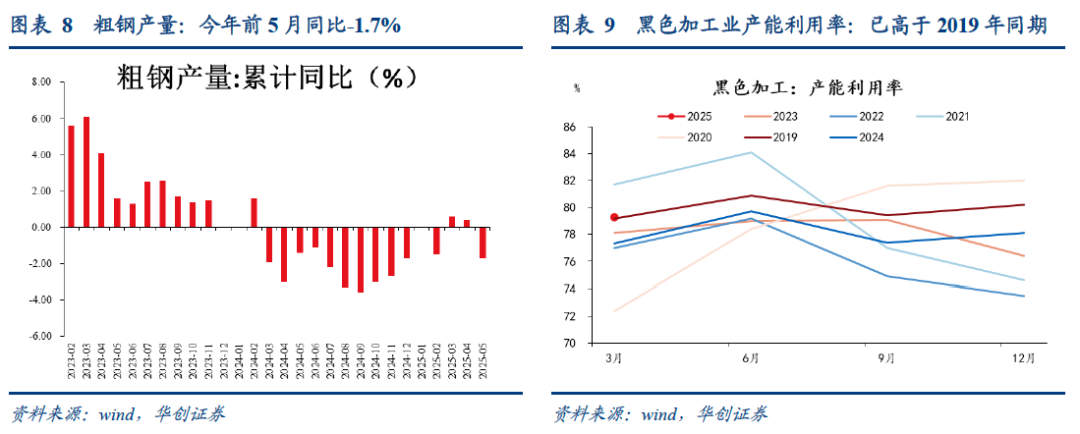

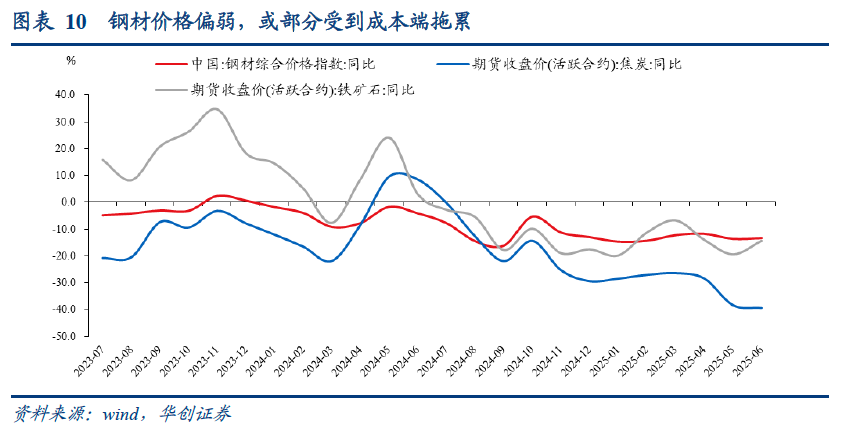

3) 钢铁,产量压降,但价格仍偏弱。生产端,1-5 月粗钢产量同比-1.7%、一季度产能利用率回升。但价格端偏弱,或部分由于成本端拖累,1-6 月,焦炭、铁矿石价格月均同比分别为-31.3%、-14.2%,降幅均大于钢材价格的-13.4%。

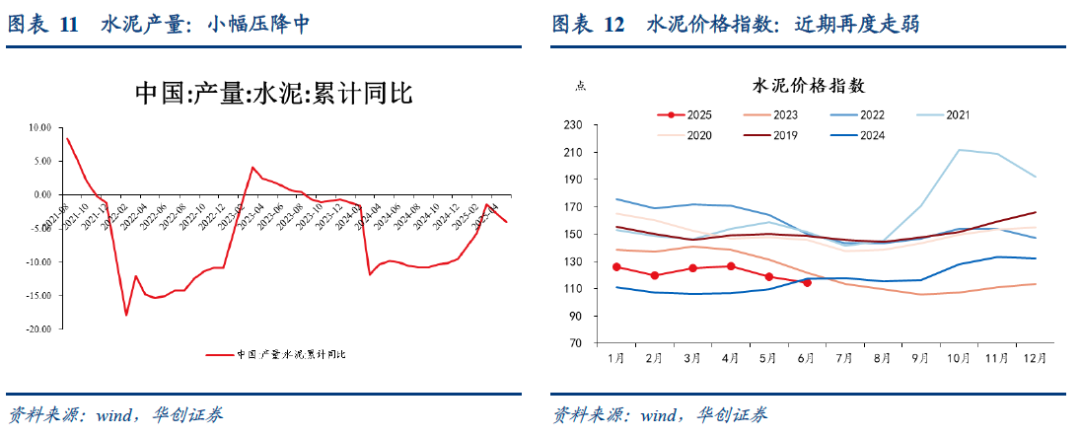

4) 水泥:产量压降,近期价格走弱。生产方面,1-5 月水泥产量 6.6 亿吨,同比-4%,产量仍在压降中。但近期价格走弱,观察水泥价格指数,1-5 月同比正增长,6 月,同比降至-2.4%。

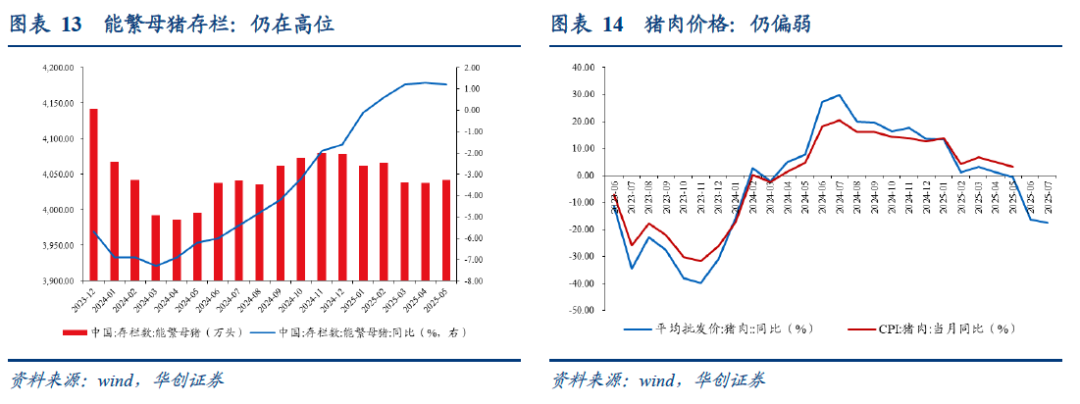

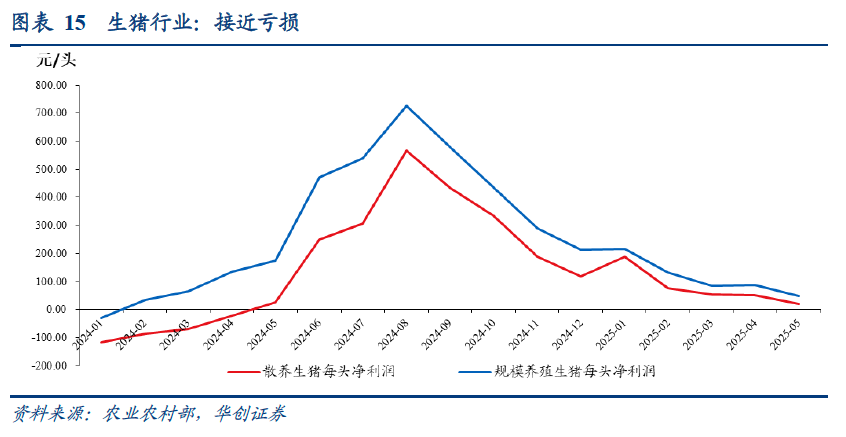

5) 生猪:生产偏强,价格偏弱,行业或已接近亏损。重点关注利润端,据农业农村部数据,5 月散养、规模化养殖生猪每头净利润分别为 21、49 元,较 4 月的 50 元、86 元继续下行,2024 年分别为 161、303 元,行业已接近亏损。

三、重点行业如何反内卷?

主要的手段包括行政指导 (以上游为主)、行业自律 (以中下游行业为主)、舆论监督等,不同行业稍有差异:

1) 光伏:以行业自律为主,据人民日报 「面对市场供需失衡,国内十大光伏玻璃厂商决定集体减产 30%」,同时中国光伏行业协会引导企业签署自愿控产自律公约。

2) 汽车:以行业自律为主。一是车企促销暂缓,据每日新闻报道,比亚迪或已叫停 「一口价」 促销政策。二是行业自律控制供应商账期,参照人民日报报道 「17 家车企宣布将供应商支付账期统一至 60 天内」。三是行业协会倡议关注经销商库存压力。

3) 钢铁:或是行业自律+行政指导。行业协会自律劝导,「钢协将于近期对 2024 年及一季度钢铁主业现金流为负、粗钢产量增长的 6 家企业给予提醒。」 此外,据我的钢铁网,「关于 『唐山 7 月 4-15 日烧结机限产 30%』 的消息,据 Mysteel 调研了解,目前约半数钢厂表示有收到通知,剩余多数钢厂也表示大概率确实有…」,官方尚未正式确认政策细节。

4) 水泥:行业自律+舆论监督。一方面,7 月 1 日,中国水泥协会倡议会员企业推动 「推动水泥行业熟料生产线备案产能与实际产能的统一」,以便于压降落后产能。另一方面,中国水泥协会倡议 「各省、市、自治区水泥 (建材) 协会要充分利用行业媒体的影响力,定期披露水泥错峰生产执行情况,对执行到位的企业予以表彰,对执行不到位的错峰生产企业予以曝光」。

5) 生猪:或以行政指导为主。据财联社报道,「多家头部猪企接相关部门要求集团场暂停能繁母猪扩产,出栏体重也需要控制在 120 公斤左右…」

风险提示:政策更新不及时

报告目录

报告正文

7 月 1 日,中央财经委员会提出 「依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出」,市场对供给侧改革的关注升温,本文关注近期各行业在 「反内卷」、以及如何 「反内卷」。

一、光伏:以行业自律为主

反内卷的背景:生产偏强、价格仍弱。我们从宏观层面观察光伏行业近况:一是生产端仍然偏强,据新华网报道 「截至 2024 年底,全国硅片产能或超过 1000GW、电池产能或超过 850GW、组件产能或超过 750GW。但根据多方预测,2024 年全球市场新增装机很难超过 500GW」,从统计局公布的太阳能电池产量来看,1-5 月产量为 3.0 亿千瓦,同比增长 18.3%,较 2024 年的 15.7% 继续提升。二是产能利用率偏低,一季度,电气机械业产能利用率降至 71.7%,为近五年同期最低值;三是价格仍偏弱,6 月光伏行业综合价格指数同比-11.8%,仍在深度负增区间。

反内卷的措施:当前以行业自律为主,中长期或需诉诸技术提升。就措施而言,短期或以行业自律为主,据人民日报 「面对市场供需失衡,国内十大光伏玻璃厂商决定集体减产 30%」,同时 「中国光伏行业协会引导企业签署自愿控产自律公约」。中长期而言,或需要诉诸技术提升形成差异化竞争,7 月 3 日,工信部称 「将综合治理光伏行业低价无序竞争…同时,行业企业也要大力弘扬企业家精神,锚定正确方向,致力技术创新…」, 中国光伏行业协会理事长曹仁贤也表示,「光伏行业首先要坚持以创新驱动企业发展,通过加大研发投入及营销创新力度,提升行业竞争力与技术水平…」。

二、汽车:以行业自律为主

反内卷的背景:5月以来,低价竞争有加剧趋势。观察乘联会公布的整车销售折扣率,2024 年 6 月,该数值达到 24.8% 的阶段性高点后震荡下行,至 2025 年 3 月降至 23.4%,但近期有所提升,今年 5 月、6 月提升至 24.8%、25.2%,车企低价竞争行为或有一定加剧,中国汽车工业协会称 「5 月 23 日以来,某车企率先发起大幅降价活动,多家企业跟进效仿,引发新一轮 『价格战』 恐慌…」。

反内卷的措施:以行业自律为主。一是车企促销暂缓,据每日新闻报道,比亚迪或已叫停 「一口价」 促销政策,同时特斯拉宣布对旗下某车型提价 1 万元。二是自律控制供应商账期,参照人民日报报道 「17 家车企宣布将供应商支付账期统一至 60 天内」。三是倡议关注经销商库存压力,全国工商联汽车经销商商会发布倡议 「改善汽车经销商的生存状况…不得向经销商转嫁库存、强迫经销商进车,切实降低经销商库存水平;纠治进销价格倒挂问题,及时向经销商返利,缩短经销商回款周期…」

三、钢铁:或是行业自律+行政指导

反内卷的背景:生产端在压降,但或部分受成本拖累,钢材价格仍偏弱。一是生产端,已有所压降,从粗钢产量看,1-5 月产量 4.3 亿吨,同比-1.7%,这一增速持平 2024 年全年,据中钢协 「一季度,多数会员企业积极响应钢协要坚持 『三定三不要』 经营原则的号召,把好节奏、提升质效,不再追求往年的产量 『开门红』,努力实现效益 『开门红』,一二月份企业控产较好,钢铁产量没有出现大幅增长…3 月份以来钢铁供给较快增长而需求下降,打破了来之不易、十分脆弱的市场供需动态平衡」;二是产能利用率有所回升,2025 年一季度黑色加工业产能利用率为 79.3%,为五年同期次高。三是价格端,仍然偏弱,今年 1-6 月钢材综合价格指数月均同比-13.4%,价格偏弱或部分由于成本降低,据中钢协,「同期原燃料成本下降没有带动钢价过多下跌」,从数据上看,1-6 月,焦炭、铁矿石价格月均同比分别为-31.3%、-14.2%,降幅均大于钢材价格。

反内卷的措施:或是行业自律+行政指导。行业协会自律劝导,「钢协将于近期对 2024 年及一季度钢铁主业现金流为负、粗钢产量增长的 6 家企业给予提醒。」 此外,据我的钢铁网,「关于 『唐山 7 月 4-15 日烧结机限产 30%』 的消息,据 Mysteel 调研了解,目前约半数钢厂表示有收到通知,剩余多数钢厂也表示大概率确实有…」,官方尚未正式确认政策细节。

四、水泥:行业自律+舆论监督

反内卷的背景:生产压降,近期价格走弱。一是生产方面,1-5 月水泥产量 6.6 亿吨,同比-4%,较 2024 年的-9.5% 有所收窄,但产量仍在下降中。二是价格方面,观察水泥价格指数,1-5 月同比正增长,6 月以来,同比降至-2.4%。

反内卷的措施:主要是行业自律+舆论监督。

一是行业自律,7 月 1 日,中国水泥协会发布 《关于进一步推动水泥行业 「反内卷」「稳增长」 高质量发展工作的意见》,提出 「所有会员企业,要积极响应工业和信息化部对 《水泥玻璃行业产能置换实施办法 (2024 年本)》 的解读,切实推动水泥行业熟料生产线备案产能与实际产能的统一工作」。2024 年 11 月,工信部发布 《水泥玻璃行业产能置换实施办法 (2024 年本)》,提出 「严禁备案新增产能的水泥熟料、平板玻璃项目。确有必要新建、改建的,必须制定产能置换方案,实施等量或减量产能置换」。

二是舆论监督,6 月 27 日,中国水泥协会发布 《关于定期披露水泥错峰生产执行情况的通知》,其中提到,「各省、市、自治区水泥 (建材) 协会要充分利用行业媒体的影响力,定期披露水泥错峰生产执行情况,对执行到位的企业予以表彰,对执行不到位的错峰生产企业予以曝光」。

五、生猪:或以行政指导为主

反内卷的背景:产量仍在增长,价格偏弱,利润端接近亏损。一是产能端仍在增长,据农业农村部数据,5 月末能繁母猪存栏 4042 万头,同比增长 1.2%,按照 《生猪产能调控实施方案 (2024 年修订)》,全国能繁母猪存栏正常保有量为 3900 万头,当前相当于正常保有量的 103.6%。二是猪肉产量小幅增长,今年一季度猪肉产量 1602 万吨,同比增长 1.2%,2024 年为-1.5%。三是价格端偏弱,开年以来,猪肉批发价维持在 20 元/公斤上下,但随着 6 月基数抬升,同比读数从-0.6% 降至-16.3%。四是利润端接近亏损,从农业农村部公布的数据看,5 月,散养、规模化养殖生猪每头净利润分别为 21、49 元,较 4 月的 50 元、86 元有所下行,2024 年分别为 161、303 元。

反内卷的措施:有市场消息称 「相关部门」 调控产量。据财联社 5 月 30 日报道,财联社记者从多信源获悉,多家头部猪企接相关部门要求集团场暂停能繁母猪扩产,出栏体重也需要控制在 120 公斤左右…牧原股份告诉财联社记者,「当前公司结合内外部情况,决定不对二次育肥客户出售商品猪。相关部门具体政策信息还请以官方文件为准。」

(华创证券)

文章转载自 东方财富