作者:

张娟娟

日前,在上海举办的 2025 第九届集微半导体大会上,4 款产品在设备、材料领域实现技术突破并获得表彰,包括安集微电子科技 (上海) 股份有限公司高端半导体材料、睿晶半导体有限公司光掩模板等。

这些技术突破为我国的科技实力增添了重要砝码。新一轮科技革命下,科技创新是大国博弈的关键。在专业人士看来,想要实现高水平科技自立自强,在这个进程中,围绕产业链部署创新链、围绕创新链布局产业链,优化资金链、完善人才链,促进 「四链」 深度融合,是关键路径和重要抓手。

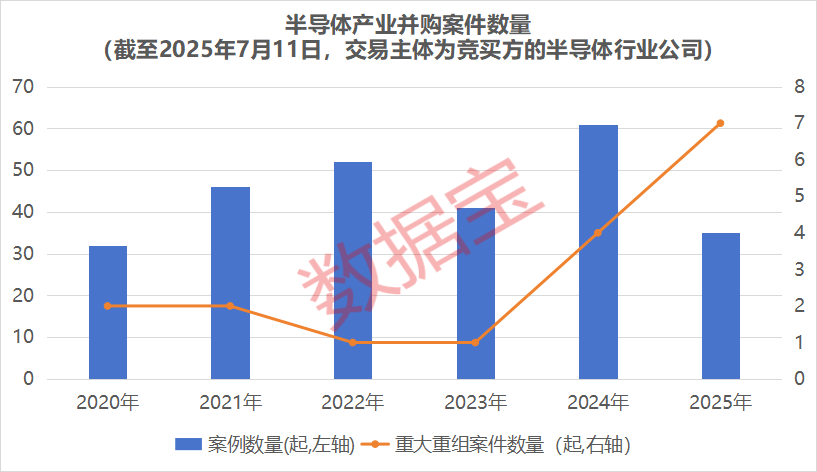

半导体产业重大重组案例数

创 2020 年以来新高

作为优化产业链布局的重要手段之一,并购重组为半导体市场的发展注入强大动力。根据半导体行业相关研究机构 CINNO Research 数据,2023 年全球前 5 名的半导体设备厂商 AMAT(应用材料)、ASML(阿斯麦)、TEL(东京电子)、Lam(泛林半导体) 及 KLA(科磊) 的合计收入占全球半导体设备市场的八成以上,半导体设备板块头部集中效应明显,而这些头部厂商正是在前一轮的积极并购后慢慢定型,成为了业内的标杆企业。

从国内来看,在 「并购六条」「科创板八条」 等政策大力扶持下,半导体行业并购重组正从 「简单规模扩张」 向 「技术协同攻坚」 深化,呈现出全产业链联动、高质量整合的鲜明特征。

根据 Wind 并购重组数据,以交易主体 (上市公司) 属于半导体行业 (含半导体产品、半导体材料与设备),且交易主体属于 「竞买方」 的并购重组 (含定增并购) 案例为分析对象。按照首次披露日期计算,2020 年至 2025 年 (截至 2025 年 7 月 11 日,下同),半导体产业并购重组案例接近 270 起,其中,2024 年多达 60 余起,数量创 2020 年以来新高;2025 年以来共有 35 起,涉及近 30 家公司。

从重大重组案例来看,2025 年以来,共有 7 家公司参与 7 起重大重组事件,案例数量创 2020 年以来新高。比如,海光信息吸收合并中科曙光100% 股权等。

从重组目的来看,半导体产业链并购重组以 「横向整合」 为主要类型,2022 年至 2025 年,该类型案件数量占比持续超过 30%;另外,2025 年以来战略合作类型并购重组案件数量占比超过 10%,较上一年大幅提升。2025 年,资产调整、多元化战略案件数量占比分别为 5.71%、2.86%,前者占比较上一年有所上升,后者有所下降。在半导体产业其他并购类型案件中,主要以增资、收购交易标的为主。

参与并购重组半导体公司

具备 「两高一低」 特征

参与并购重组的半导体上市公司,它们的基本面有哪些变化?记者主要从三方面来分析。

从首次披露日的市值规模来看,2025 年,参与并购重组半导体公司平均市值超过 520 亿元,接近上一年平均市值的 3 倍,且创下 2020 年以来最高水平。

从首次披露日的估值来看 (剔除负值),2025 年,参与并购重组半导体公司平均市盈率近 88 倍,较上一年大幅下降 70% 以上。事实上,申万半导体行业指数同期市盈率 82 倍左右,参与并购重组的半导体公司当前市盈率与行业整体水平较为接近。

从成长性来看,以过去 3 年的营业收入及净利润复合增速来看,截至 2025 年 (取机构一致预测数据),参与并购重组半导体公司的营业收入复合增速均值接近 20%,较上一年的均值提升 7 个百分点以上;净利润复合增速平均值 (剔除极端负值)16.4%,上一年平均值为负值。

可见,相比上一年,2025 年参与并购重组的半导体公司具备显著的 「两高一低」 特征,即市值规模高、业绩成长性高且估值低。

完成合并后,部分公司的业绩也迎来了明显的变化。比如,长川科技2022 年定增收购长奕科技 97.6687% 股权,2023 年披露完成,2024 年公司营业收入达到 36.42 亿元,创出新高;2024 年净利润 4.58 亿元,同比增长超 900%。公司表示,2024 年公司继续加快技术创新步伐,继续聚焦高端领域装备研发投入,扎实推进产品推广和产业基地建设,同时随着公司营收规模持续扩大,规模效应得到显现。

参与并购重组半导体公司股价整体表现强势

以最新披露日至最新交易日的市场表现来看,2020 年以来,参与并购重组的半导体公司股价平均涨幅接近 10%,大幅跑赢同期沪深 300 指数的涨跌幅。

多家公司股价翻倍,比如 2024 年 2 月 21 日,润欣科技最新披露 「增资元晶摩尔获其 10% 股权」 进度为 「完成」,自 2024 年 2 月 21 日以来,其股价涨幅超过 200%,同期沪深 300 指数涨幅低于 20%;捷捷微电2024 年 3 月 13 日在公司年报披露 「增资深圳易微获其 1.48% 股权」 于 2023 年 8 月 7 日完成,自 2024 年 3 月 13 日以来,公司股价接近翻倍,同期沪深 300 指数低于 12%。

15 家绩优潜力公司出炉

在上述半导体公司的并购重组案例中,交易标的亦属于半导体行业,且重组进度为董事会预案、发审委通过、股东大会通过等进度为 「进行中」 的状态 (不含完成、失败) 的并购案例,共有 29 起,涉及公司 21 家。

据证券时报·数据宝统计,上述 21 家公司中,机构一致预测 2025 年净利润增幅有望超过 2024 年净利润增幅的公司有 15 家,尽管这 15 家公司中,有 8 家公司 2024 年业绩亏损,不过根据机构一致预测,2025 年有望扭亏为盈的公司有沪硅产业、立昂微、炬光科技等,2026 年有望扭亏的公司有芯联集成-U、希荻微等。

新相微获机构一致预测 2025 年净利润增幅将超过 10 倍,公司聚焦于显示芯片的研发、设计及销售,中国内地率先实现显示芯片量产的企业之一,公司于今年 3 月份首次披露购买深圳市爱协生科技股份有限公司的控制权并同时募集配套资金。截至 7 月 11 日,公司年内获得 177 家机构调研,公司表示,将在以下两方面持续发力,以进一步结构性提升毛利率,一方面是技术性降本,另一方面是产品结构升级。

利扬芯片获机构一致预测公司 2025 年净利润增幅将超过 260%,有望扭亏,公司 2024 年末首次披露 「利扬芯片收购国芯微 100% 股权」 事件。

上述 15 家公司中,共有 13 家公司年内获得机构调研,7 家调研机构数超过百家。盛美上海、华润微、炬光科技、中微公司4 家公司年内均获得 200 家以上机构调研。

华润微 2023 年及 2024 年净利润持续下滑,机构一致预测公司 2025 年、2026 年净利润增幅均超过 25%。炬光科技 2025 年有望扭亏,2026 年获机构一致预测净利润增幅有望接近 25 倍,公司 2023 年 8 月披露 「炬光科技吸收合并域视光电 100% 股权」。

(证券时报网)

文章转载自东方财富