来源:

证券时报

今日早盘,A 股继续小幅震荡,上证指数围绕 3500 点展开激烈争夺,科创 50 也在 1000 点附近来回拉锯,深证成指、创业板指、北证 50 则小幅飘红,成交呈萎缩趋势。

盘面上,影视院线、短剧游戏、人工智能、通信设备等板块表现活跃,银行、保险、钢铁、贵金属等板块跌幅居前。

人工智能稳步走强

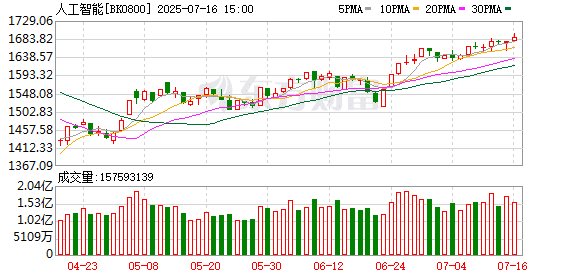

人工智能概念延续昨日尾盘强势,今日早间继续稳步上攻,板块指数创 4 个月来新高。*ST 广道一度触及 30% 涨停,普元信息亦快速 20% 封板,中电港、兰生股份、电光科技、鸿博股份等逾 10 股涨停或涨超 10%。

据外媒报道,美国总统特朗普计划 7 月 23 日在一场名为 「赢得 AI 竞赛」(Winning the AI Race) 的活动上发表讲话,阐述其确保美国在人工智能领域保持主导地位的愿景。一位政府官员提前透露,特朗普政府正为一项人工智能行动计划做最后完善。

该行动计划是特朗普在今年 1 月上任后数日内签署行政命令所启动的政策任务,目前已进入最后敲定阶段。计划由 Sacks 和白宫技术顾问 Michael Kratsios 牵头制定,广泛吸收了产业界的意见。

今年早些时候,特朗普宣布了一项总额达 1000 亿美元的 AI 数据中心投资计划,参与方包括软银集团、OpenAI 以及甲骨文(ORCL.US)。为了进一步鼓励创新,美国政府还取消了拜登时期针对 AI 芯片的出口限制,使美国盟友更容易获取由英伟达(NVDA.US) 和 AMD(AMD.US) 制造的先进 AI 芯片。

中国人工智能也急速发展,应用密集落地。近日,为深入贯彻落实国家教育数字化战略行动,推动人工智能助力教育变革,山东省教育厅等 10 部门日前印发 《山东省 「人工智能+教育」 实施方案》,提出建设覆盖基础教育、职业教育、高等教育、继续教育全学段 「人工智能+教育」 体系,确立了系统性路径和具体政策措施。

工信部副部长单忠德在日前举办的 「2025 年人工智能向善全球峰会」 上表示,在今年新一轮的案例征集中,中国企业更加踊跃地参与其中,与全球产业界进行了更加广泛深入的交流与合作。近年来,中国高度重视人工智能发展,积极引导人工智能科技创新与深度应用融合发展。

华创证券指出,人工智能行业近年来政策重视度持续提升,从最初的基础设施建设逐渐转向下游 AI+应用。随着国内厂商技术突破,中国 AI 模型已显著缩小与美国的差距。当前政策关注方向已从前期算力等基础设施向大模型及下游应用转移,包括智能制造、智慧教育、智慧医疗等 AI+领域。

暑期经济走强

暑期经济概念早间表现强劲,影视院线方向领涨,板块指数一度放量涨逾 3%,半日成交超昨日全天成交。横店影视开盘仅 8 分钟就直线拉涨停,股价创 1 年半新高,百纳千成、万达电影、欢瑞世纪等涨幅居前。

据网络平台数据,截至 7 月 15 日,2025 年暑期档 (6 月 1 日-8 月 31 日) 总票房 (含预售) 达到 33 亿元。其中,《侏罗纪世界:重生》、《酱园弄悬案》、《碟中谍 8:最终清算》 排在前三位。

此外,受春节档票房火爆带动,近日多家影视院线上市公司发布业绩预增公告。横店影视预计,2025 年 1 月—6 月归属于上市公司股东的净利润为 1.8 亿元—2.3 亿元,与去年同期相比变动幅度为 103.55%—160.09%。

万达电影也表示,2025 年上半年公司经营业绩实现大幅度增长,预计实现归母净利润 5 亿元—5.6 亿元,相较去年同期 1.13 亿元,同比大幅增长 340.96%—393.87%。

暑期也是各大游戏厂商竞争最激烈的时刻,短剧游戏板块一度放量涨逾 2%。天地在线开盘后秒速涨停,盛天网络、芒果超媒、中科金财等涨幅居前。

7 月热门游戏密集上线。7 月 16 日 《命运 2:宿命边缘》 上线,7 月 15 日 《Warspace 2》 上线,《解限机》、《Mycopunk》 等也于近日上线,《无主星渊》、《杀戮空间 3》、《Ratatan》、《禁闭求生 2》 等也将于 7 月下旬上线。

政策层面同样积极释放友好信号,2025 年 1 月—6 月游戏版号累计发放 812 个,同比提升 18%,6 月单月创近三年新高,版号发放逐步常态化、可预期。

广发证券建议,关注景气度提升方向 (IP+游戏)、先进科技发展方向 (AI 应用)、业绩确定性方向 (互联网绝对龙头和格局清晰的细分龙头) 三个方向。IP 衍生品和整个游戏板块为当前可见的景气度方向,游戏暑期旺季保持景气向上向趋势;互联网龙头公司代表 AI 探索方向亦有极强的业务稳定性;AI 应用方面具有较好的商业化进展;音乐流媒体则是当前看到的格局稳固方向。

(证券时报)

文章转载自东方财富