今日,A 股小幅震荡,上证指数险守 3500 点,沪深 300 亦坚守住 4000 点大关,科创 50 则 1000 点得而复失。上涨个股远多于下跌个股,成交萎缩至 1.46 万亿元。

盘面上,医药生物、影视院线、人形机器人、短剧游戏等板块涨幅居前,元器件、钢铁、能源金属、银行等板块跌幅居前。

数据显示,医药生物行业获得近 79 亿元主力资金净流入,汽车、机械设备均获得超 60 亿元净流入,通信、轻工制造、农林牧渔、电力设备等也获得超 10 亿元净流入。有色金属遭主力资金净流出逾 25 亿元,非银金融、银行也都净流出超 10 亿元。

展望后市,万联证券建议关注宏观调控政策发力方向以及与各地产业规划布局、科技创新等相关重点方向。在 A 股市场中,配置主线可聚焦加速培育新质生产力与全方位扩大内需两大方面。可重点关注 AI、人形机器人等新兴产业,算力硬件、智能终端设备等相关产业链龙头公司。

长城证券指出,目前中报业绩预告逐渐披露,重点关注业绩超预期的个股机会。当前股市仍缺乏明确的主线,前期因整体风险偏好抑制而出现波动的部分科技成长板块 (半导体、人工智能、消费电子等) 值得重点关注;新消费、创新药等成长性行业在短期调整后仍存在明确的向上逻辑;银行、非银金融、公用事业等偏稳定行业仍具有配置价值。

市场热点方面,医药股午后发力上攻,创新药、减肥药等细分板块指数创历史新高,化学制药、仿制药等板块亦创多年新高。哈三联、奥赛康、丽珠集团、联环药业等强势涨停。

消息面,国家组织药品联合采购办公室昨日公布第十一批集采品种遴选情况。经过三阶段筛选,55 个品种纳入第十一批集采报量范围。采购规则总体将坚持 「稳临床、保质量、防围标、反内卷」 的原则。

此外,截至今日收盘,共有 97 只医药股披露了上半年业绩预告,有 53 股归属净利润出现同比增长,其中有多达 20 股净利增幅在 100% 以上。

亚太药业预计上半年实现净利润约 1 亿元—1.1 亿元,同比增长 1726.42%—1909.06%,暂为医药生物行业 「预增王」。龙头企业药明康德则预计上半年实现净利 85.61 亿元,同比预增 101.92%,暂为医药生物行业 「盈利王」。

长江证券称,当前创新药行业迎来政策、产业和业绩三因素共振,有望进入价值重估的新周期。过去 「熊市思维」 下的估值方法可能已经不适用于当前,需要对创新药公司的估值体系进行重塑。

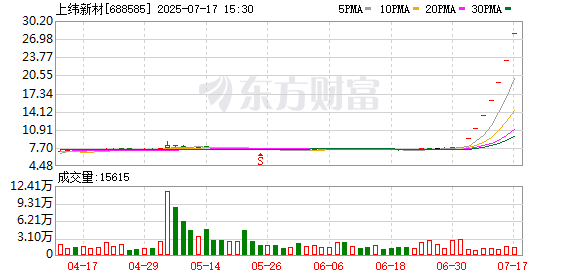

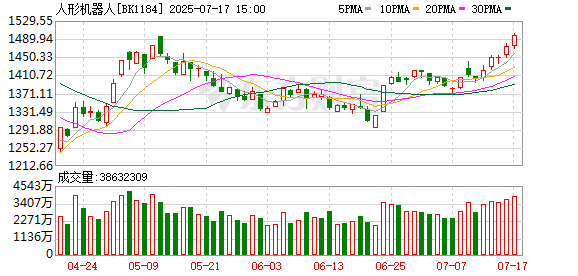

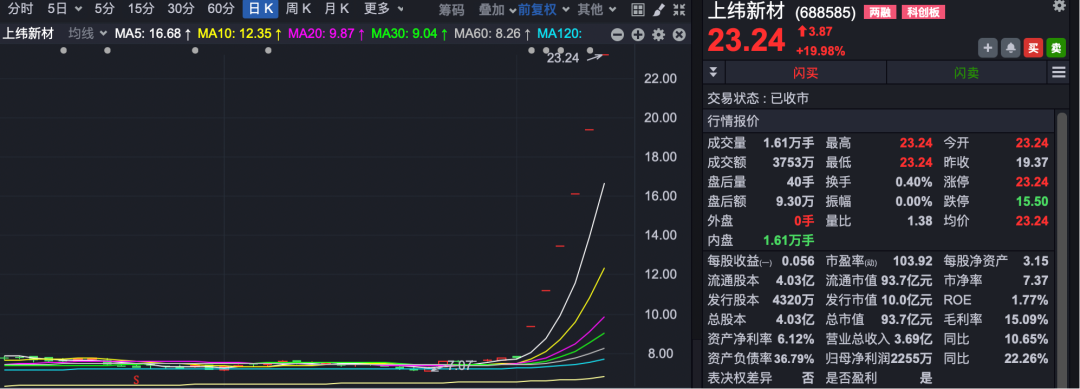

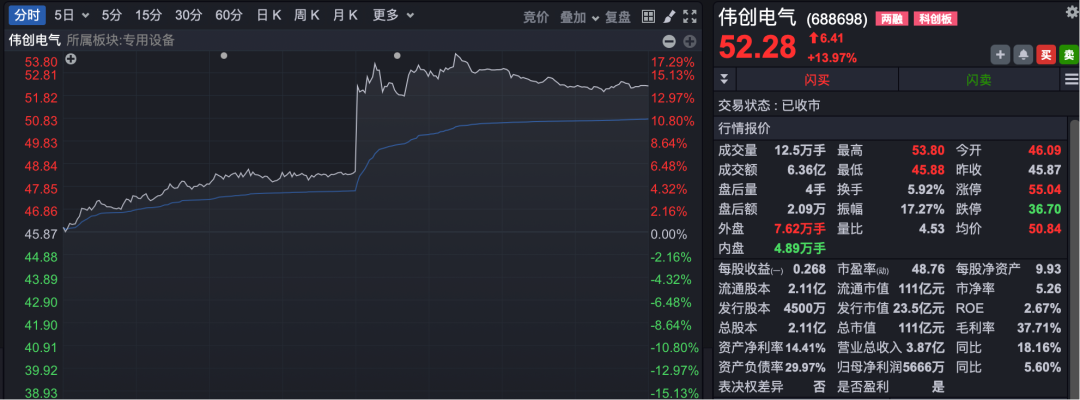

人形机器人概念股也全线走强,板块指数连续 4 日上涨,减速器、电机制造、机器视觉、PEEK 材料等产业链细分板块也跟随上扬。上纬新材连续第 6 日 20% 一字涨停,伟创电气、嵘泰股份、福达股份、浙江荣泰等涨停或涨超 10%。

昨日,「2025 世界人形机器人运动会」 赛事重要活动——「能量方块传递」 首站在北京八达岭长城举行,八台人形机器人运动员精准协作,点亮 「能量方块」,完成首次传递。机器人运动会 「能量方块传递」 如同奥运会圣火传递。

「2025 世界人形机器人运动会」 将于 8 月 14 日—17 日在北京举办,共设计了包含竞技赛、表演赛、场景赛 3 类 22 个主体赛项,以及羽毛球、篮球、乒乓球、自由搏击、群体舞蹈 5 个外围赛项,这是全球首个以人形机器人为参赛主体的综合性运动会。

民生证券认为,目前人形机器人硬件端技术路线趋向收敛,软件端 「大脑」 智能水平的提升有望成为人形机器人自主性与泛化性提升的核心推动力。建议关注 「大脑」 领域,布局大模型与机器人业务相结合的公司。

(证券时报·e 公司)

文章转载自东方财富