2025 年二季度,AI 应用市场竞争加剧,用户从尝鲜转向实用需求,头部玩家面临留存考验。DeepSeek 下载量大跌 72%,豆包凭借生态优势领跑下载量榜,MAU 大幅增长。《2025 年二季度 AI 应用价值榜》 显示,「AI+办公」「AI+教育」 成新风口,多数 AI 助手流量下滑。未来,AI 应用市场将围绕用户留存和生态场景展开存量竞争,「AI+生产力」 成核心增长极。

每经记者|宋欣悦 每经编辑|兰素英

2025 年二季度,AI 应用市场的战局愈发胶着。如果说一季度是 「场景为王」 元年的开幕,头部玩家凭借资本与流量完成了跑马圈地,那么二季度则标志着市场从增量抢夺的 「闪电战」,转向存量运营的 「阵地战」。用户的尝鲜热情正快速转向对实用价值的刚需,向各应用提出了对留存粘性的严苛考验,单纯依靠模型概念与营销轰炸的增长神话开始褪色,真正的产品力、场景渗透与生态构建能力成为决定胜负的关键。

《每日经济新闻》 联合 QuestMobile 推出 《2025 年二季度 AI 应用价值榜》,基于月均下载量与月活跃用户数 (MAU) 两大核心指标,揭示 AI 应用 「中场战事」 的新变局。

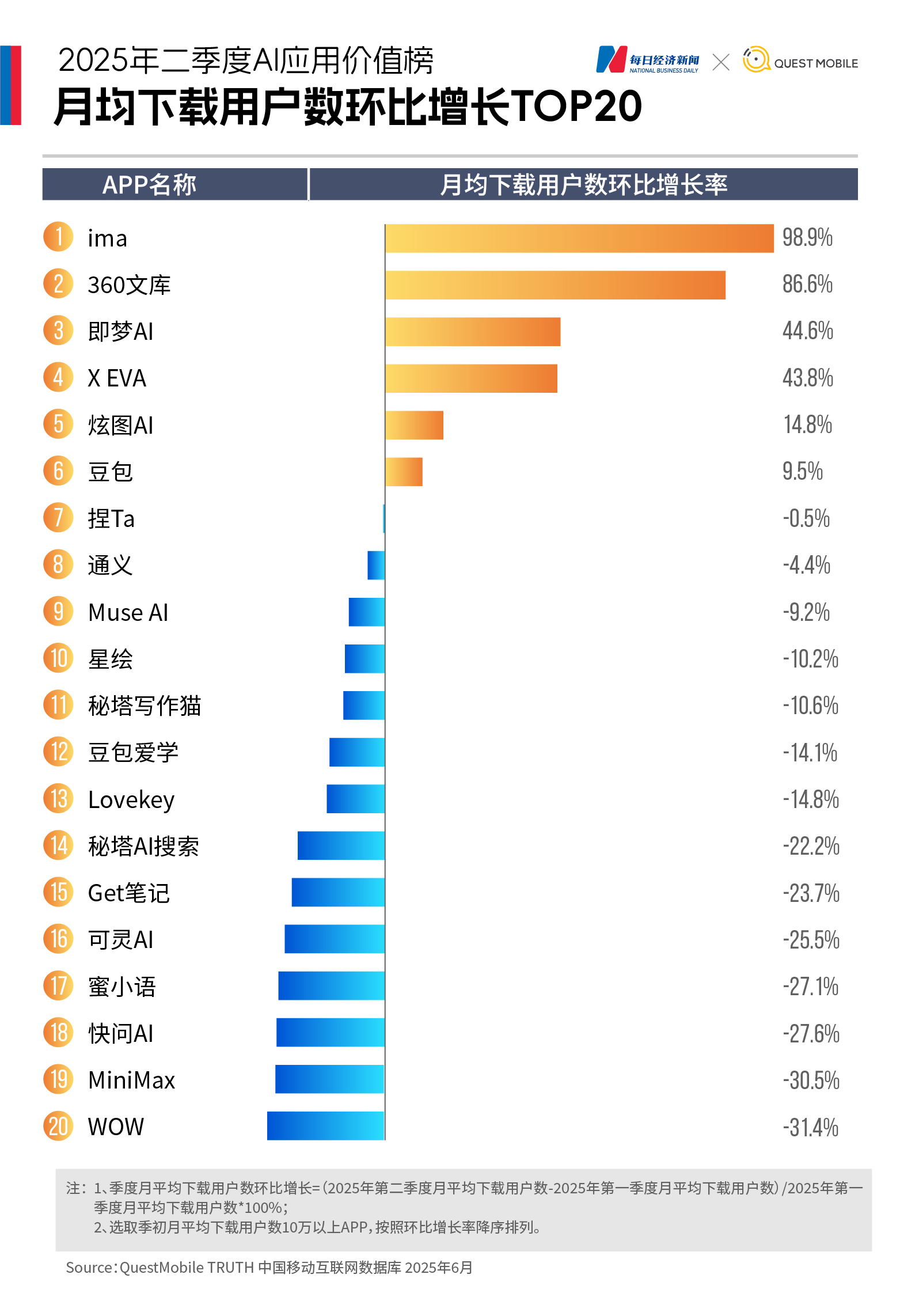

数据显示,一季度冠军 DeepSeek 光环褪色,豆包在下载量方面成为领跑者,Kimi、智谱、文小言、通义等 AI 智能助手类应用月活集体下滑,可灵月活跌超 16%。而新的垂直场景跑出了黑马,在 「AI+办公」 领域,ima 月活环比增长 190.2%,360 文库月活环比增幅达 134.5%;在 「AI+教育」 领域,字节旗下的豆包爱学月活为 756.2 万,而作业帮旗下的快对 AI 月活更是高达 1044.4 万。一场关乎用户留存、实用价值与商业化的深水区搏斗正全面展开。

一、AI 应用 「中场战事」:多数 AI 智能助手月活下滑,「AI+办公」「AI+教育」 异军突起

1. 王座易主: 豆包以近 3000 万下载量登顶,DeepSeek 下载量大跌七成

2025 年二季度,AI 助手赛道的下载量榜首位置发生戏剧性更迭。字节跳动旗下的豆包,凭借稳健的增长策略和强大的生态协同,取代了一季度 「断层式」 领先的 DeepSeek,成为月均下载量的冠军,并在活跃用户规模上进一步缩小差距。

◆ 数据洞察

(1) 豆包:二季度月均下载量达到 2981.3 万,位列第一,相较于第一季度有 9.5% 的增长。其 MAU 也从第一季度的 9980.5 万大幅增长 30.4%,达到 1.3 亿,稳居行业第二。MAU 与下载量的比值 (下载用户的活跃转化效率) 从第一季度的约 3.7 倍扩大至约 4.4 倍,显示其庞大的存量用户基础之上,用户粘性仍在增强。

(2)DeepSeek:一季度的 「双冠王」 在二季度出现明显回落。其月均下载量从第一季度惊人的 8111.3 万骤降至 2258.9 万,降幅高达 72.2%。尽管其 MAU 仍以近 1.7 亿的规模位居榜首,但相比第一季度的近 1.87 亿,也出现 9.3% 的环比下滑。

◆ 数据解读

(1) 豆包的生态优势:豆包在第二季度展现了强大的后劲,这背后是字节跳动生态流量的持续灌溉与产品场景的深化布局。特别是其在教育等垂直领域的子应用 「豆包爱学」 表现不俗,MAU 达到 756.2 万,成功为豆包主 App 构建了高频、刚需的使用场景,形成了 「通用平台+垂直爆款」 的双轮驱动模式。这种策略不仅带来了稳定的新用户,更重要的是有效提升了用户的留存和活跃度。

(2)DeepSeek 被其他 AI 应用分流,不再是性价比之王:一方面,DeepSeek 动作寥寥,大版本更新停滞。曾被寄予厚望的 DeepSeek-R2 模型原计划 5 月初发布,但直至 7 月中旬仍未见踪影,引发市场对其技术迭代能力的质疑。

另一方面,DeepSeek「高性价比」 标签正在被市场一点点撕下,进一步加剧了流量的流失。阿里、字节、百度等大厂纷纷推出 API 价格更低的同类模型。蓄势待发的 「AI 六小龙」 们通过模型更新,也开始在性能和价格上纷纷挑战起 DeepSeek 的性价比。

QuestMobile 研究总监陈燕在接受 《每日经济新闻》 记者采访时分析称,DeepSeek 下滑主要源于其被其他应用接入后,用户被分流。

QuestMobile 数据显示,DeepSeek 的 App 端流量自 4 月起开始下滑。具体来看,5 月流失的 DeepSeek 用户中,6 月有 59.2% 转向使用百度 App,38.6% 转向使用豆包 App,7.0% 转向使用腾讯元宝 App。

陈燕进一步指出,DeepSeek 属于通用型智能问答产品,在办公、学习、娱乐等垂直场景对用户的深度绑定不足,这也导致其用户吸引力降低。

2. 「烧钱」 后遗症显现:腾讯元宝、Kimi 增长模式迎大考

腾讯元宝和 Kimi 在第二季度不约而同地进入了增长的 「冷静期」 与 「阵痛期」,印证了 《2025 年一季度 AI 应用价值榜》 中关于 「烧钱」 模式不可持续的预警。

(1) 腾讯元宝:月均下载量 「腰斩」,策略重心转向精细化运营

腾讯元宝的 MAU 在第二季度保持了微弱增长,从 2358.3 万增至 2502.5 万,增幅约为 6%,守住了行业第三的位置。然而,腾讯元宝的月均下载量在第一季度 1343.3 万的基础上大幅下跌 54% 至 617.5 万。下载量的大幅下滑与活跃用户的稳定形成鲜明对比。

这组数据清晰地表明,腾讯元宝在第一季度斥约 14 亿元巨资 「闪电战」 式获取用户的阶段已经结束。第二季度的策略重心已全面转向用户留存和习惯培养,这正是第一季度报告所预见的挑战。通过高频迭代、接入微信生态等方式获取的庞大用户群,如今需要通过更精细化的运营来沉淀。MAU 的稳定说明其在留存上取得了一定成效,但如何激发这部分用户的更高频使用,避免 「下载即流失」 成为关键。

(2)Kimi:月均下载量、MAU 均加速下滑

如果说第一季度的 Kimi 是 「增长失速」,那么第二季度则进入了 「加速下滑」 通道,用户流失问题凸显。其月均下载量较第一季度跌 57.7% 至 352.9 万。更令人担忧的是,其 MAU 也未能守住,从第一季度的 2165.3 万下降 35% 至 1407.2 万。

Kimi 的困境是第一季度问题的延续和深化。在大幅压缩投流规模后,Kimi 在用户拉新上已无优势。当 DeepSeek、豆包、元宝等以更通用、更高性能或更低成本提供同类应用后,Kimi 在产品差异化上未能及时建立起足够高的壁垒。长文本处理能力曾是其亮点,但随着行业技术普遍进步,这一优势的护城河效应正在减弱。

Kimi 的案例为所有 AI 创业公司敲响了警钟:在缺乏持续造血能力和强大生态依托的情况下,单纯依赖融资和单一亮点的增长路径,将在巨头林立的战场上面临极大的不确定性。

3. 「双雄」格局形成,多数 AI 智能助手流量下滑

二季度的数据揭示了一个残酷的现实:市场洗牌正在提速。除了少数头部玩家外,大多数通用型 AI 助手都陷入了活跃用户下滑的困境。

◆ 数据洞察

市场集中度达到了前所未有的程度。根据第二季度数据计算,在主流 AI 智能助手应用中,DeepSeek(MAU 约 1.7 亿) 和豆包 (MAU 约 1.3 亿) 占据了该赛道近 88.9% 的月活跃用户规模,形成了 「双寡头垄断」。

这一格局使得其他竞争者只能在剩余约 10% 市场空间中激烈拼抢,生存压力巨大。除腾讯元宝保持了 6.1% 的平稳增长外,其余 AI 智能助手几乎全线承压。

除上文提到的 Kimi 外,智谱清言的 MAU 下降 43.0%,天工的 MAU 下降 39.2%,文小言的 MAU 下降 32.8%,通义也出现了 2.6% 的下滑。

◆ 数据解读

产品同质化与用户 「审美疲劳」:当底层大模型能力趋同,各款 AI 助手在基础对话、问答、知识查询等功能上拉不开显著差距,便陷入了严重的同质化竞争。对于用户而言,在体验过一两款主流应用后,已没有动力去下载和频繁使用功能相似的多个应用。初期的 「新鲜感」 消退后,用户开始 「用脚投票」,向体验更好或场景更贴合的少数应用集中。

「生态」 与 「场景」 成为决胜负的关键:为何豆包和腾讯元宝的 MAU 能在洗牌中保持增长?答案在于它们超越了 「纯工具」 的范畴。

豆包的强劲增长,很大程度上得益于其背后字节跳动的强大生态,通过高频、刚需的场景化服务,将用户牢牢锁定在自己的生态系统内,从而带动了主应用的活跃度。

腾讯元宝的 MAU 增长则更多体现了其在第一季度巨额投入后,依托微信等社交生态进行用户留存的成果。它将 AI 产品与腾讯的其他服务和流量池深度绑定,构建了独特的用户粘性。

独立 AI 助手的生存空间被挤压:对于 Kimi、天工、智谱清言等缺乏强大生态背景和独特场景优势的独立 AI 助手而言,生存环境正变得日益严峻。它们既要面对来自巨头 「生态军」 的降维打击,又要满足用户日益挑剔的目光。当无法为用户提供 「非你不可」 的价值时,活跃度的下滑便成为难以避免的趋势。

这一趋势清晰地表明,单纯 「聊天机器人」 的阶段已经过去。

4. 「AI+场景」 冰火两重天:新风口崛起,旧热点降温

与通用 AI 助手领域格局剧变相呼应,第二季度的 「AI+场景」 应用赛道同样上演了 「冰火两重天」 的剧情。第一季度的热点应用有的归于沉寂,有的则持续走强,同时,新的细分赛道有 「黑马」 开始崭露头角。

(1) 营销驱动难以为继

◆ 典型案例:360 旗下的纳米 AI 搜索是本季度最典型的 「过山车」 式应用。在第一季度,它曾以近 620% 的下载量增幅和近 1100% 的 MAU 增幅惊艳市场。然而进入第二季度,其月均下载量环比下跌 80.8%,MAU 也锐减 50%。

◆ 现象解读:纳米 AI 搜索的昙花一现,深刻揭示了过度依赖创始人和营销事件驱动的增长模式的脆弱性。周鸿祎的亲自站台和创新营销在短期内吸引了大量眼球和试用用户。但当营销热度褪去,如果产品本身未能提供超越传统搜索或其他 AI 助手的独特、持续的价值,用户便会迅速流失。这表明,在 AI 时代,用户的忠诚度建立在 「好用」 而非 「好听」 之上。

(2)「AI+教育」 成垂直场景 「领跑者」

◆ 典型案例:以学习辅导为核心的 「AI+教育」 应用,在用户规模和粘性上已全面超越泛娱乐及生活类应用,成为最成功的垂直场景。字节旗下的豆包爱学 MAU 为 756.2 万,而作业帮旗下的快对 AI MAU 更是高达 1044.4 万,位列总榜第五,甚至超过了热门的 AIGC 创作应用即梦 AI。

◆ 现象解读:与社交、娱乐等 「锦上添花」 型需求不同,教育辅导是用户的刚需。这类应用成功地将 AI 能力与查难题、批改作业等高频、具体的学习任务结合,提供了明确的价值,从而获得了极高的用户粘性。它们已经从 「AI 玩具」 进化为不可或缺的 「学习工具」,其庞大且稳定的用户基础,成为 AI 场景化落地的 「压舱石」。

(3)AIGC 创作赛道格局生变:即梦 AI 一家独大,可灵失速

◆ 数据表现:第二季度见证了 AI 视频生成赛道的格局初定。第一季度,字节旗下的即梦 AI 和快手旗下的可灵 AI 还被视为并驾齐驱的强劲增长者。然而仅一个季度后,两者差距迅速拉大。

即梦 AI 延续强势增长,其 MAU 已达 959 万,环比增长超 68%,月均下载量也保持着 44.6% 的高速增长。

可灵 AI 则明显失速,其月均下载量环比下滑超过 25%,MAU 仅为 113.3 万,不足 「即梦 AI」 的八分之一,环比下跌 16%。

◆ 现象解读:即梦 AI 的成功不仅在于技术迭代,更在于其与抖音等内容生态的紧密结合,为用户提供了创作、分享、获得反馈的完整闭环。

(4)「AI+办公」 需求强劲,成新增长引擎

◆ 典型案例:第二季度的最大特点,是 AI 应用场景正从泛娱乐、泛聊天,向更具生产力属性的 「工作学习」 场景深度渗透。以 ima 和 360 文库为代表的 AI 办公类应用异军突起。其中,ima 的 MAU 环比增长率高达 190.2%,360 文库的 MAU 增幅也达到 134.5%,两者在 MAU 和下载量增长榜上均名列前茅。

◆ 现象解读:这一转变标志着用户需求走向成熟。用户不再满足于将 AI 作为 「玩具」,而是迫切希望将其作为提升工作和学习效率的工具。AI 文档处理、知识库管理等功能,能够直接解决用户在信息处理、知识沉淀等方面的痛点,因此具备了比泛娱乐应用更高的用户价值和商业化潜力,正成为市场新的增长引擎。

二、未来展望:AI 应用市场进入 「存量绞杀」,生态与场景成决胜关键

《2025 年二季度 AI 应用价值榜》 显示,AI 应用市场的竞争已彻底告别野蛮生长的阶段,全面进入围绕用户价值和留存的 「存量绞杀」 阶段。当前市场正呈现出多重关键趋势:

◆ 市场的核心已从 「如何让用户下载」,转变为 「如何让用户留下」。

陈燕向每经记者表示,通过强投放带来的流量爆破有一定的局限性,不仅获客成本高昂,用户留存也面临难题。在她看来,与移动互联网时代 「流量入口为王」 的逻辑不同,AI 产品的价值实现更依赖于对特定场景的深度理解和全方位赋能。但需要注意的是,这并非简单的功能叠加,而是基于对用户任务链路的深度洞察,其本质是解决问题而非提供工具。

◆ 「AI+生产力」 成核心增长极,AI 应用能否为办公、教育等提供生产力工具,是其成功的关键试金石。陈燕指出,「AI+生产力」 是一个确定的场景,尤其是 「AI+办公」,其场景痛点诸多,如文档处理,数据整合等。QuestMobile 数据显示,5 月 「AI+办公」 在 PC 网页端的规模达 5000 万,环比增速 12.2%。

◆ 用户已完成市场教育,变得更加务实。他们会选择能解决实际问题的 「AI 工具」,也会毫不犹豫地抛弃价值模糊、体验不佳的应用。

以 AI 社交赛道 (App 端) 为例,QuestMobile 数据显示,自今年 2 月起 AI 社交类 App 已出现流量滑坡。以某头部 AI 社交互动 App 为例,其 1 月用户规模为 676 万,6 月规模下滑至 353 万。除了行业重心有所转移外,此类产品退潮的关键原因是用户体验满足度上 「不达标」。

陈燕认为,从数据层面看,这类产品要走出 「短期爆红、长期难留」 的困境,一方面可以尝试借鉴游戏行业解法,将 AI 角色发展为虚拟偶像 (如初音未来),通过构建内容与情感价值闭环,强化长期陪伴、个性化互动、情绪响应等体验,逐步从娱乐向 「轻陪护」 演进来提升用户粘性;另一方面,可以尝试产品场景的实用化延展,如 AI 生图功能,与社交平台、内容创作工具等深度结合,并通过内容衍生 (短视频、周边) 来提高流程和商业化变现。

◆ 生态协同能力成为 AI 应用在存量竞争中突围的核心支撑。而对于没有大平台背书的 AI 应用,陈燕表示,需要避开与大厂的正面竞争,在垂直场景中找到 「缝隙市场」。

可以预见,2025 年下半年的 AI 应用之争将围绕 「价值深耕」。陈燕预测,AI 眼镜、AI 耳机、AI PC 等消费电子产品的普及将成为下阶段新爆点。根据市场观察来看,几个头部互联网集团及手机厂商都已经在去年做了提前布局,通过硬件+软件的结合,实现 AI 的落地。

◆ 智能体 (Agent) 领域同样值得关注。AI 产品的真正价值在于实现复杂任务的简单处理,而智能体的概念恰恰与此对应。但智能体的爆发核心在于任务闭环能力、场景渗透能力以及生态协同 (即平台+开发者共建)。

免责声明:本报告所涉及的数据来源于 QuestMobile 自有数据库、行业公开、市场公开资料等。本报告力求但不保证该信息的完全准确性和完整性。报告内容仅供参考,不构成任何投资建议。

文章转载自 每经网