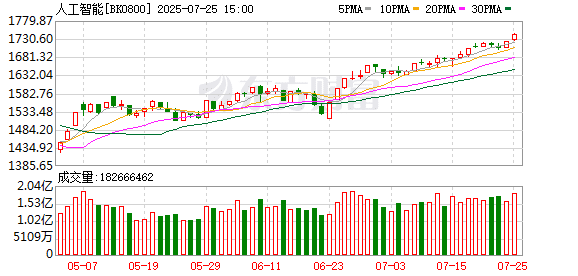

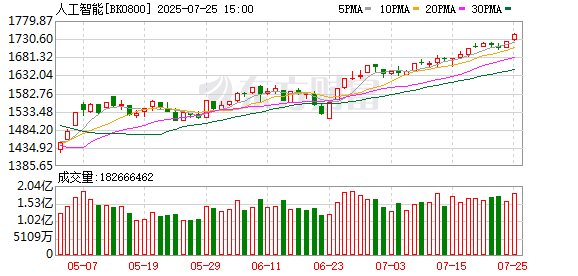

7 月 25 日,三大股指盘中弱势窄幅震荡,沪指失守 3600 点,科创 50 指数逆市走高,全 A 成交额维持在高位。

行业板块涨跌互现,半导体、教育、医疗器械、互联网服务、软件开发板块涨幅居前,水泥建材、工程咨询服务、工程建设、多元金融、工程机械板块跌幅居前。

第七届世界人工智能大会 (WAIC) 将于 7 月 26 日-28 日在上海世博中心、世博展览馆、徐汇西岸等多地同步启幕。3000 余项前沿展品将集中亮相,涵盖 40 余款大模型、50 余款 AI 终端产品、60 余款智能机器人以及 100 余款 「全球首发」、「中国首秀」 的重磅新品,规模创历届之最。

国盛证券表示,随着 AI 应用不断从实验室走向商业化,算力基础设施有望成为下一轮 「类云计算黄金十年」 的核心驱动;兴业证券指出,AI 所引领的技术变革将带来应用侧的广阔机会;甬兴证券认为,随着 AI 应用渗透率的不断提升以及大模型的不断成熟,推理计算的市场需求有望持续增加。

国盛证券:A 股算力板块具备稀缺的长期成长属性

A 股算力板块具备稀缺的长期成长属性。随着 AI 应用不断从实验室走向商业化,算力基础设施有望成为下一轮 「类云计算黄金十年」 的核心驱动。国内优质 AI 产业链企业估值体系有望从周期股向成长股切换,长期投资逻辑愈发清晰。当前海外算力已率先进入复苏通道,光模块、光器件等算力关键环节将持续受益,成为布局 AI 的重点方向。

兴业证券:AI 所引领的技术变革将带来应用侧的广阔机会

长期来看,AI 所引领的技术变革将带来应用侧的广阔机会。国产大模型的持续进步正逐渐拉近和世界 TOP 模型的差距,Tokens 价格持续下探,叠加政策对 AI 发展以应用为导向的趋势,以及 MCP 等技术协议的广泛应用,2025 年将成为 AI 应用爆发元年。

甬兴证券:推理计算市场需求有望持续增加 相关企业迎投资机会

随着 AI 应用渗透率的不断提升以及大模型的不断成熟,推理计算的市场需求有望持续增加,带动推理计算的相关产业链,如 ASIC 芯片、PCB、铜缆、光模块等,景气度持续提升,相关领域企业有望迎来投资机会。此外,AI 端侧产业链企业也在不断合作创新,供应链的不断完善有望助力终端销量增长,持续看好端侧投资机会。同时,消费电子终端出货量持续回暖叠加 AI 引领下的产品创新,消费电子产业链也具备较强的增长潜力。

开源证券:看好海外 AI 算力产业链或步入估值提升阶段

看好海外 AI 算力产业链或步入估值提升阶段。AI 对于谷歌云的助力持续显现,公司提出预计 2026 年还将进一步增加资本支出。AI 巨头或进入 AI 算力和 AI 应用大规模投入期,海外巨头资本开支加速释放,AI Agent 逐步完善,需高度重视 AIDC 算力产业链核心投资方向,重视各大细分板块投资机会。

长城证券:国产厂商加速产品迭代 持续看好相关产业链投资机会

随着算力需求的持续火热,H20 的重新回归一方面为 AI 应用企业提供了更多的算力选择,缓解了部分高端芯片短缺的燃眉之急,有助于加速 AI 应用的商业化落地。另一方面,打破了部分市场主体对外部供应链的幻想,望激励国产厂商加速产品迭代,坚定迈向全栈自主之路,助力国产化浪潮,持续看好相关产业链投资机会。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富