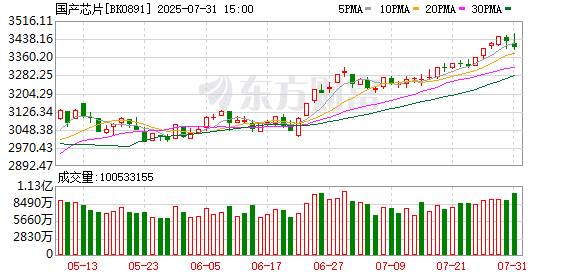

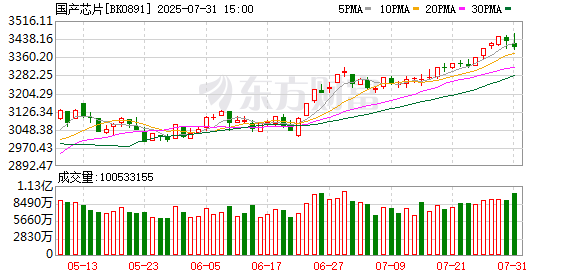

7 月 31 日,沪指盘中震荡下探,尾盘加速跳水;深证成指、创业板指跌近 2%,场内近 4300 股飘绿,全 A 成交额明显放大。

行业板块呈现普跌态势,能源金属、钢铁行业、煤炭行业、采掘行业、光伏设备、房地产开发、船舶制造、贵金属、化纤行业跌幅居前。

国家网信办发布消息称,于 2025 年 7 月 31 日约谈了英伟达公司,要求英伟达公司就对华销售的 H20 算力芯片漏洞后门安全风险问题进行说明并提交相关证明材料。国泰海通认为,当前国内先进制程工艺持续迭代,AI 芯片有望逐步转向国内晶圆代工;中金公司指出,「China for China」 趋势下,国产替代从单点突破迈向全链条渗透;交银国际表示,继续看好国产半导体,特别是半导体设备的国产替代进程。

国泰海通:AI 芯片有望逐步转向国内晶圆代工

伴随工业及汽车下游开启补库,BCD Analog 下游需求有望增长,二季度及下半年晶圆代工产能利用率有望持续提升。此外,当前国内先进制程工艺持续迭代,AI 芯片有望逐步转向国内晶圆代工,布局先进制程的核心资产将有望迎来 AI 时代的广阔国产替代空间。

中金公司:国产替代从单点突破迈向全链条渗透

「China for China」 趋势下,国产替代从单点突破迈向全链条渗透。云端算力芯片进口替代持续推进,国内厂商在供应链限制下逐步突破大客户壁垒;射频前端模组 (LPAMiD)、模拟芯片 (工业/车规级) 国产替代进入关键期,头部企业份额快速提升;半导体设备与材料领域,头部公司在手订单旺盛,成熟制程国产化率已显著提高,先进制程材料 (CMP 耗材、电子特气) 加速验证。晶圆厂方面,中国内地厂商成熟制程产能已逐步承接全球新增需求,市场份额持续扩大。

广发证券:国内晶圆制造及配套产业环节加速发展势在必行

半导体行业在 AI 等新技术带动下呈现两大趋势:一是汽车电子、新能源、物联网、大数据和人工智能等领域新技术渗透率提升,成为半导体板块成长的重要动力;二是国产化持续推进,供应链安全和自主可控的紧迫性显著,国内晶圆制造及配套产业环节加速发展势在必行。

交银国际:看好国产半导体国产替代进程

虽然部分人工智能芯片公司股价达到历史新高,但从估值上看,芯片股估值离 2024 年中高位尚有差距。推动芯片股继续上行的催化剂,包括出口限制政策的进一步放开和 2026 年甚至之后需求能见度进一步提高。而贸易政策的不确定性似乎对于芯片股影响有限。建议投资者抓住人工智能基础设施建设主线,但根据估值情况适当分散投资标的,继续看好国产半导体,特别是半导体设备的国产替代进程。

东吴证券:大基金三期推动行业整合与自主可控

看好后续半导体板块资金落地,催化持续。大基金三期资金正式启动,根据媒体最新报道,国家大基金有望在未来数月进行首批重大投资,与前两期相比,大基金三期不仅规模更大,投资方向也更加聚焦,旨在突破 EDA 软件、晶圆制造等关键技术瓶颈,推动行业整合与自主可控。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富