来源:

数据宝

AI 制药领域大额订单频现。

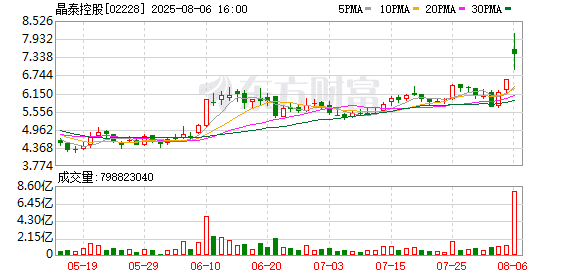

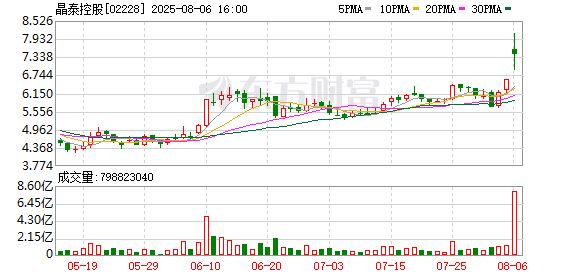

8 月 5 日,晶泰控股公告与 DoveTree 完成总额约 470 亿港元 (59.9 亿美元) 的管线合作,已收到 5100 万美元首付款,并将在 180 天内再收 4900 万美元;有望获得 58.9 亿美元的潜在监管里程碑及商业里程碑付款,相当于公司 2024 年营收 (2.66 亿元人民币) 的 159 倍。

据了解,该订单是迄今全球 AI 药物发现领域公开的最大单笔合作,也是中国生物医药史上排名前列的 License-out 交易。若研发管线顺利推进至商业化阶段,晶泰控股有望实现从技术服务商向创新药收益共享者的角色转变。这一模式不仅打破了传统 「卖技术、卖服务」 的单一收入模式,更印证了 AI 制药技术从 「实验室」 到 「市场」 的商业化闭环能力。

AI for Science 全球领袖

晶泰控股是一个基于量子物理、以人工智能赋能和机器人驱动的创新型研发平台。公司采用基于量子物理的第一性原理计算、人工智能、高性能云计算以及可扩展及标准化的机器人自动化相结合的方式,为制药及材料科学 (包括农业技术、能源及新型化学品以及化妆品) 等产业的全球和国内公司提供药物及材料科学研发解决方案及服务。

国盛证券称,晶泰控股是 AI for Science 全球领袖,其背后的核心优势在于算法和数据。在算法方面,公司已积累晶体结构预测模型 CSP、自由能微扰算法 FEP 等超过 200 个 AI 垂类模型。

资本市场对晶泰控股的大订单也给予积极回应,该股盘中一度暴涨近 23%。

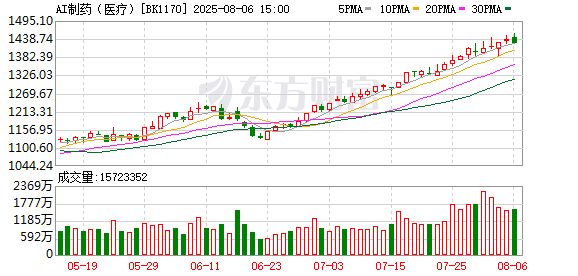

AI 制药持续高成长

晶泰控股的大订单并非偶然,其背后是全球 AI 制药市场进入 「质变」 阶段的必然结果。

上海证券认为,AI 可精准识别药物分子特性,预测生物分子结构,被视为加速新药研发进程的关键。而根据国投证券发布的研报,全球 AI 制药市场规模已从 2021 年的 7.92 亿美元跃升至 2024 年的 17.58 亿美元,年复合增长率超 30%。国内市场方面,根据头豹研究院,2019—2023 年,中国 AI 制药市场规模由 0.7 亿元增加至 4.1 亿元,年复合增速达 57.4%。预计 2024—2028 年,市场规模将由 7.3 亿元增加至 58.6 亿元,年复合增速达 68.5%。

6 月,AI 制药领域频现的大额订单,也印证了行业的高景气。诺和诺德与 AI 制药公司 Deep Apple Therapeutics 达成 8.12 亿美元合作;礼来与 Juvena Therapeutics 签署超过 6.5 亿美元的协议;阿斯利康与石药集团达成最高达 53 亿美元合作,利用石药集团的 AI 药物发现平台开发小分子候选药物。

A 股高成长概念股稀缺

A 股市场上和 AI 制药相关的概念题材是 AI 医疗,合计有 82 股。从未来成长性来看,根据两家以上机构一致预测,有 20 股今年、明年及 2027 年净利增速均超 20%。这些高成长概念股主要集中在医药生物行业,和 AI 制药相关性较高的个股并不多,其中部分个股研报中有提及 AI 相关信息。

成都先导在 2024 年成功完成了 DEL+AI+自动化的 DMTA 分子优化能力基础设施建设,并在客户某靶点项目中实现了 AIDD 推动的两轮 DMTA 循环。

截至 2024 年末,泓博医药核心技术平台 CADD/AIDD 已累计为 80 个新药项目提供了技术支持。

泰格医药子公司泰雅科技以开源模型 Qwen2.5 为基座,打造了面向医学领域一站式的 AI 产品泰雅大模型医疗场景解决方案。医雅 AI 大模型平台目前已上线并覆盖多个医学应用场景,为新药研发、临床试验及注册申报等领域提供智能翻译、医学问答、医学搜问一体等解决方案。

从股价表现来看,市场对上榜概念股的认可度较高,年内平均涨幅接近 58%,远强于市场整体水平,一品红和美迪西涨幅均超 100%。目前来看,上榜概念股表现多与创新药相关。随着 AI 制药题材的发酵,相关个股也许会有新动向。

(数据宝)

文章转载自东方财富