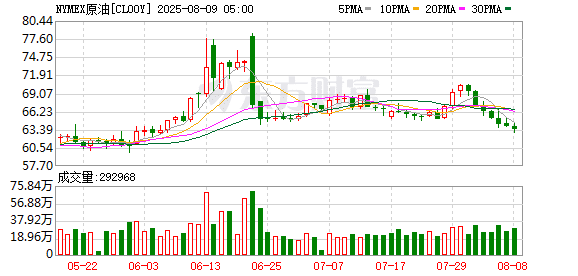

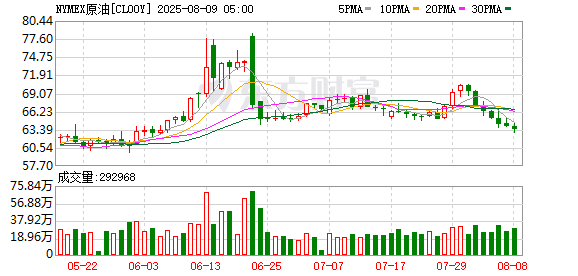

昨日 WTI 原油期货跌 0.7%,报 63.44 美元/桶。近期原油市场波动显著,原油期货已连续 7 个交易日下跌,创 2023 年 12 月以来最长连跌周期。尽管市场对国际原油价格下挫早有预期,但实际跌幅仍超出预期。

对于本轮油价下跌,海通期货研究所分析师赵若晨表示,主要驱动因素有两个:其一,OPEC+宣布 9 月增产 54.7 万桶/日,但市场对此早有预期;其二,特朗普称将于 15 日在阿拉斯加州与普京会晤,这导致地缘风险溢价快速消退,加速了市场对原油的抛售。

「目前,OPEC+全面解除了其最大规模的减产协议,加上阿联酋单独增产 250 万桶/日,下半年全球市场供应预期充足。此外,上周美国 7 月非农就业数据大幅弱于预期,7 月季调后非农就业人口录得 7.3 万人,为去年 10 月以来最小增幅,远低于市场预期的 11 万人,海外衰退担忧预期再起。」 光大期货分析师杜冰沁认为,在宏观和供应层面的双重扰动之下,内外盘油价震荡下跌。

同样,在申万期货分析师董超看来,这一轮油价的下跌是多方面因素导致的。上周末美国大幅下修非农数据,市场信心受挫。同时,夏季用油高峰临近尾声,多重因素累积下油市难以支撑高价。

采访中,期货日报记者了解到,近期原油市场的关注点聚焦于地缘政治、沙特官价的上调及宏观经济信号上。

在赵若晨看来,特朗普与普京会晤是否顺利及俄罗斯与乌克兰是否有停火的可能将是影响油价运行的主线,其影响超过其他各类因素。同时,全球贸易摩擦,特别是印度关税问题,也是近期油市关注的热点。

「市场担忧若印度停止采购俄罗斯石油,将直接冲击中质含硫原油供应链,中东原油现货成交量单周激增 47%,这给了沙特足够的底气连续第二个月上调对亚洲客户的原油售价。」 据赵若晨介绍,该国石油巨头沙特阿美将 9 月份发往亚洲的阿拉伯轻质原油售价上调 1 美元/桶,为 4 月以来的最高水平。

对于当前的贸易摩擦与关税给原油市场带来的影响,杜冰沁解释说,本周美国总统特朗普宣布自 8 月 1 日起对印度进口商品征收 25% 关税,并以印度持续购买俄罗斯能源为由,对印度商品额外征收 25% 的关税,该项额外关税要在 21 天后才生效。数据显示,俄罗斯港口 7 月装运的原油为 346 万桶/日,降至 5 个月低点,其中对印度出口量环比增加 5%,至 172 万桶/日。

董超认为,美印谈判目前陷入僵局,美国对其加征 50% 关税,且以俄罗斯石油作为谈判筹码,一旦印度因此减少俄罗斯原油进口,将对原油市场造成较大冲击。目前美国和世界主要大国初步达成了贸易协定,但又均存在分歧。

「原油市场的矛盾在于供应扩张与需求萎靡的结构性失衡。」 赵若晨认为,OPEC+增产争夺市场份额,但需求增速放缓,供需缺口持续扩大导致国际油价易跌难涨。中长期来看,这一弱势将会延续,但中间仍有需要警惕的反弹变量。「地缘冲突的常态化将会带来油价冲高的溢价,低油价引发美国产量骤降及 OPEC+政策转向等也会给油价带来变数,但高波动将是油价的常态。」 她说。

赵若晨认为,原油连续下跌是地缘溢价消退、供应过剩、需求疲软共振的结果,短期油价弱势或延续,但需防范地缘或政策突发性逆转。「尽管需求季节性走强,但供应增量压制价格中枢。同时,近期关税影响落地,符合市场预期。在旺季支撑走弱的 8 月,油价或进一步承压。」

展望后市,董超认为,短期油价面临的不确定性较强,进一步下跌空间有限。考虑到地缘溢价被过度挤出,油价有筑底向上的可能。但长期而言,OPEC+不断增产大概率压低原油平均价格。

目前,需要注意的是,尽管美国库存偏低,但是国内库存位于近几年高点。海关数据显示,6 月中国进口原油环比增加 7.1%,同比增加 7.4%。近期山东地区部分独立炼厂装置负荷陆续提量,叠加个别停车检修炼厂开工,独立炼厂进口原料采买需求略有升温迹象。同时,地缘局势不稳定性增强,美国对俄罗斯加征关税及对石油领域实施新的制裁导致市场担忧潜在供应风险。

基于此,杜冰沁认为,后期市场需继续关注俄乌及美俄关系动向、国内库存后续消化情况及 OPEC+增产进展。

(期货日报)

文章转载自 东方财富