OPEC+加速增产,需求存转弱预期

今年以来,全球经济保持低速增长态势,同时,原油消费增量显著受限,特别是夏季原油消费旺季结束后,终端原油需求将季节性走弱。而 OPEC+持续增加产量,8—9 月增产幅度将进一步加大。整体来看,在原油供给逐步增长且需求增量有限的背景下,未来原油市场供给过剩的预期持续增强。

图为全球制造业 PMI 与布伦特原油价格走势

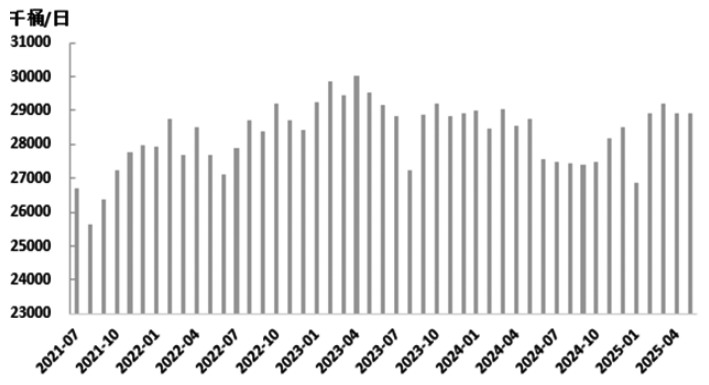

图为 OPEC+海运原油出口量变化

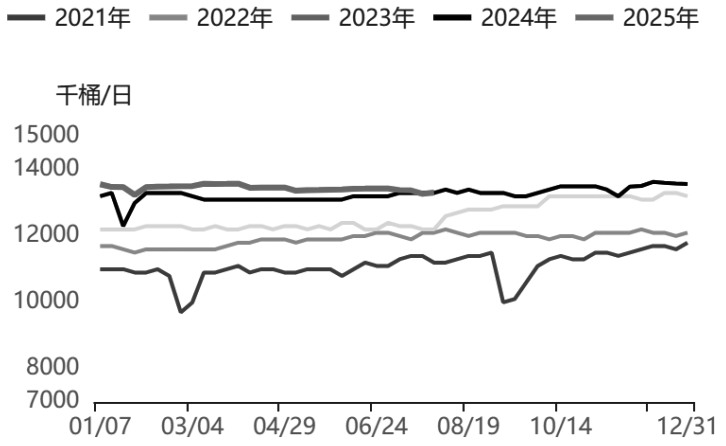

图为美国原油产量走势

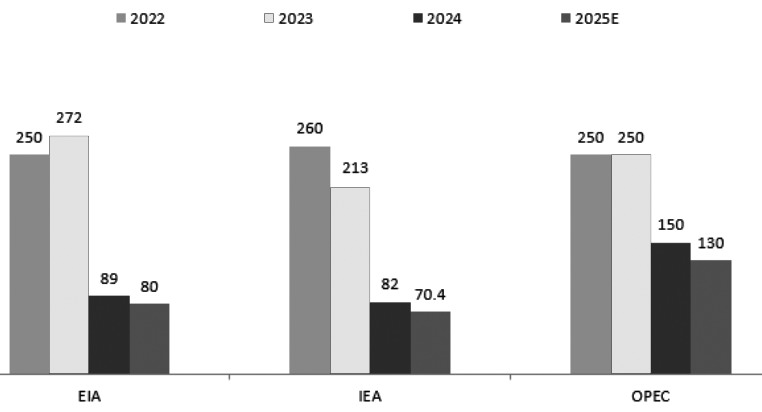

图为机构对全球原油需求增长的预测 (单位:万桶/日)

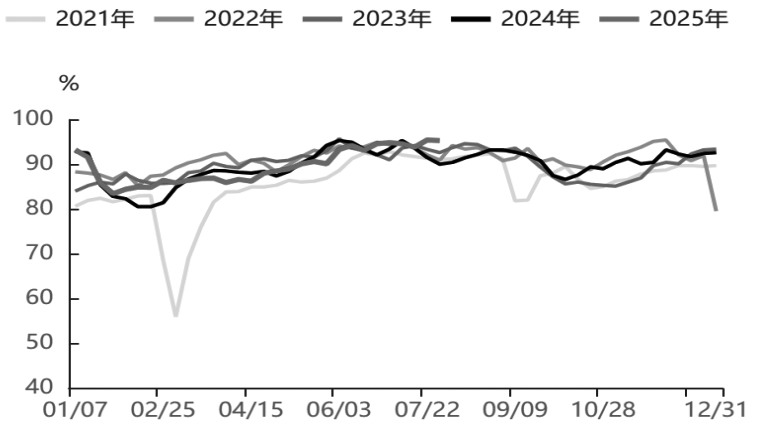

图为美国炼厂开工率走势

全球经济保持低速增长态势

今年以来,全球经济整体呈现低速增长态势。在美国关税政策的影响下,下半年全球经济增速或进一步放缓。并且,受贸易摩擦、高利率以及地缘政治等多重因素的冲击,经济走势充满不确定性。

根据国际货币基金组织 (IMF)7 月底发布的数据,2025 年,全球经济增速预计为 3%,较上一次预测上调了 0.2 个百分点。其中,美国、中国以及欧元区的经济增速均出现小幅度上调,分别调整至 1.9%、4.8% 以及 1%。经济合作与发展组织 (OECD) 也对 2025 年全球经济增长预期进行了调整,从之前的 3.1% 下调至 2.9%。同时,将美国 2025 年 GDP 增长预期从之前的 2.2% 下调至 1.6%,预计欧元区 2025 年 GDP 增长 1%,预计中国 2025 年 GDP 增长 4.8%。

7 月,美联储议息会议将联邦基金利率的目标区间维持在 4.25%~4.5% 不变。这是 1 月以来,美联储连续第 5 次维持利率不变,且明确表态不急于降息。在部分国家与美国达成贸易协议之后,市场对美联储降息的预期有所降温,从此前预计的降息 3 次转为降息 2 次,分别在 9 月和 12 月;同时,累计降息幅度也从 75 个基点降至 50 个基点。

OPEC+持续加快增产步伐

全球原油供给预计保持增长态势,根据美国能源信息署 (EIA) 的预估,2025 年,全球原油产量将每日增长 181 万桶,达到历史新高。一方面,OPEC+自 4 月起逐步恢复产能;另一方面,包括巴西、加拿大等在内的非 OPEC 国家的原油产量也保持增长。然而,由于能源公司经营思路发生变化,再加上上半年油价持续走低,国际能源署 (IEA) 预计 2025 年全球上游油气投资同比减少 4%,为 2020 年以来首次出现下降,油气上游投资下降在一定程度上限制原油的产出。

此外,今年地缘局势的变化也对全球原油供给造成了扰动。年初美国新任总统特朗普上台后,对俄罗斯、伊朗发起多轮制裁,限制其原油出口。目前,俄乌和谈以及美伊和谈都在推进,但能否在下半年达成一致协议仍存在不确定性,这也使得未来全球原油供给面临一定变数。

今年,OPEC+步入增产周期。4 月,OPEC+依照计划每日增产 13.8 万桶;5 月起加快增产步伐,5—7 月每日增产 41.1 万桶;8—9 月,增产幅度提升至每日 54.8 万桶。按照先前的规划,OPEC+需在 2026 年 9 月前全面恢复至每日 220 万桶的产能,但就当前的增产节奏而言,OPEC+能够提前一年达成这一增产目标。

OPEC+发布声明表示,增产计划会依据市场状况 「暂停或逆转」,这意味着其未来仍有可能对策略做出调整,以此应对油价的大幅波动。下半年,OPEC+的政策核心依旧是增产并适时进行调整,致力于在增产以保住市场份额与避免油价暴跌之间找到平衡。

短期来看,OPEC+的增产行为会使原油市场供给过剩的情况加剧;但长期来看,OPEC+或许会借助低油价来挤压竞争对手,进而重塑全球原油供应格局。

今年以来,美国原油产出整体有所回落,截至 7 月底,美国原油产量约为 1330 万桶/日,较年初减少 30 万桶/日。上半年,美国原油行业产出低迷,主要原因是资本约束导致钻探活动减少。油价的持续低迷限制了页岩油企业的上游投资,据了解,美国最大的 20 家页岩油生产商将 2025 年的资本支出削减约 18 亿美元,降幅达 3%。与此同时,过去两年行业并购规模高达 2900 亿美元,大型企业主导市场,更侧重于成本控制而非产量扩张。因此,截至 6 月,美国活跃原油钻机数较年初减少了 70 座,降幅达 15%。

此外,上半年,美国原油价格一度跌至 55 美元/桶,远低于页岩油企业 65 美元/桶的盈亏平衡点。同时,美国对钢铁、铝等关键原油行业材料加征关税,推高了钻井设备成本,进一步压缩了页岩油企业的利润,限制了企业的资本开支。

鉴于下半年油价预计保持相对低迷状态,美国页岩油企业的上游资本支出预计仍受限,美国原油产量较难实现增长。EIA 预计,2025 年,美国原油产量将增长 16 万桶/日,较年初的预测有所下调;同时,EIA 预计,2026 年美国原油产量不会增长。

年初特朗普上任后,多次表态要尽快结束俄乌冲突,但截至目前,俄乌谈判进展不大。近期,特朗普宣称,如果俄罗斯在 10~12 天内未就乌克兰和平协议取得进展,美国将启动更为严厉的制裁措施,其中包括对与俄罗斯有贸易往来的国家征收 100% 的 「二级制裁性关税」,而此前设定的时限为 50 天。与此同时,特朗普还宣布对印度进口商品征收 25% 的关税,这是针对印度采购俄罗斯武器与原油所实施的惩罚性举措。

目前,俄罗斯原油的三个最大买家分别是印度、中国和土耳其。俄乌冲突爆发之前,欧洲是俄罗斯原油的主要买家;俄乌冲突爆发后,由于欧美对俄罗斯发起多轮制裁,俄罗斯原油市场逐渐从欧洲转向亚洲。目前,亚洲地区从俄罗斯进口的原油数量占俄罗斯原油总出口量的比例超过 80%。此外,俄乌冲突爆发后,土耳其从俄罗斯进口的原油数量有所增加。2023 年,土耳其从俄罗斯进口原油约 20 万桶/日,一方面满足土耳其 STAR 炼油厂的加工需求,另一方面将部分俄罗斯原油转售给欧盟国家;2023 年后,土耳其从俄罗斯进口的原油数量进一步增至 40 万桶/日左右。

全球原油消费前景受到打击

今年以来,全球经济维持低速增长态势,且在美国关税政策的影响下,未来前景堪忧。在此背景下,原油消费前景也受到显著打击。今年,多家机构频繁下调全球原油需求增长预期,其中,EIA、IEA、OPEC 在二季度对全球原油需求增长的预测较年初均下调了 20 万~ 50 万桶/日。EIA 在 7 月月报中预计今年全球原油需求增长 80 万桶/日,然而年初其预测增长 133 万桶/日。

下半年,全球经济预计难有起色,原油消费将持续受到限制,各机构后续可能进一步向下修正原油消费增幅。今年,非 OECD 国家仍将贡献大部分需求增量,其中包括中国、印度等,而美国的需求增量预计会受到一定制约。

上半年,美国经济增长进一步放缓,关税政策对美国经济也造成了较强的负面冲击,进而抑制了美国的原油消费。机构预计,今年美国原油消费增幅仅为 10 万桶/日。当前正值夏季原油消费旺季,美国终端原油需求处于季节性高峰阶段,炼厂开工负荷处于年内高位,特别是终端柴油供应偏紧,柴油裂解利润持续攀升。然而,从时间周期来看,美国原油旺季需求临近尾声,后续炼厂开工以及终端原油需求的增长空间均相对有限。

今年以来,受经济环境制约,国内原油消费呈现低迷态势。同时,受地缘政治以及税费等因素的影响,上半年国内地方炼油厂 (下称地炼) 开工明显受限。

1—6 月,国内原油累计进口 2.8 亿吨,同比仅增长 1.57%;国内原油加工量累计达到 3.6 亿吨,同比仅增长 1.6%。国内地炼开工负荷持续下降,且远低于历史同期水平。尽管 7 月地炼开工有所回升,但整体仍处于历史偏低水平。

从终端消费来看,上半年,国内汽油及柴油表观消费同比分别下降 7.24% 和 4.96%,整体终端原油消费表现疲软。

机构上调原油市场过剩预期

在美国关税政策的影响下,全球经济及原油需求前景预期转弱。与此同时,在 OPEC+逐步增产的背景下,全球原油供给将逐渐增加,未来原油市场仍面临过剩预期。基于此,EIA 在 7 月月报中上调了原油市场过剩预期,预计全球原油市场在三季度和四季度的过剩量分别将达到 74 万桶/日和 106 万桶/日,而全年的过剩量也从 80 万桶/日上调至 107 万桶/日。IEA 同样上调了今年下半年及全年的过剩预期,认为三季度和四季度的过剩量分别达到 100 万桶/日和 210 万桶/日,全年的过剩量从 80 万桶/日上调至 140 万桶/日。

综上所述,全球原油供给预计持续增长。OPEC+预计维持增产并适度调整的节奏,不过,由于上游投资以及钻机数量下滑,美国原油产量有所下降;同时,地缘局势变化给原油供给侧带来不确定性,俄乌和谈、伊核谈判走向以及制裁因素仍存在较大变数,进而对原油供给造成扰动。

在经济增长动能偏弱的预期下,原油需求前景受到持续抑制,多家机构下调了今年全球原油需求增长预期,且增幅预计低于去年,全年需求增长或不足 100 万桶/日。当前,夏季原油消费旺季接近尾声,原油需求环比预期转弱。

整体来看,在供给增量冲击以及需求转弱预期的双重影响下,下半年原油市场仍面临供应过剩预期。(作者单位:方正中期期货)

(期货日报网)

文章转载自 东方财富