来源:

第一财经

国金证券指出,7 月 A 股迎来自下而上的牛市氛围,市场的火热是流动性宽松与政策预期共振的结果,情绪改善来自外部环境的积极变化。将市场资金分成四类——国家队、机构、散户、外资,散户是核心驱动力,外资呈现自发回暖迹象,机构资金流向存在分化,国家队托市力度减弱。本轮行情由散户情绪升温与外资回流主导,险资提供长期支撑。

全文如下:

国金宏观宋雪涛:谁是市场的增量资金?

本轮行情由散户情绪升温与外资回流主导,险资提供长期支撑。后续持续性取决于居民理财迁移进度及弱美元背景下的全球流动性环境。

7 月,A 股迎来 「自下而上」 的牛市氛围,创业板指单月涨幅超过 8%,沪深两市日成交额屡屡站上 1.5 万亿的台阶。

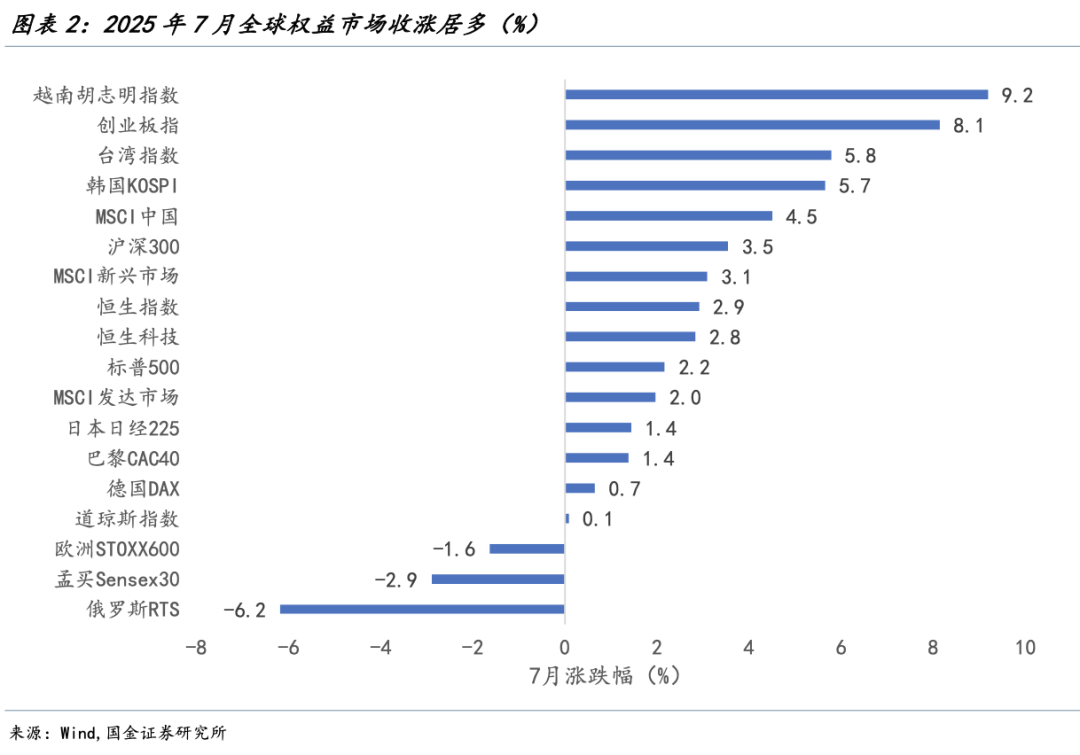

市场火热是资金与情绪共振的结果,情绪改善来自中美关系和关税议题的持续缓和,TACO 交易和联储降息预期日趋成熟为美元流动性改善提供支点。在弱美元带来的宽松环境中,全球权益市场 7 月表现多数上涨,其中新兴市场整体跑赢发达市场,越南指数上涨近 10%。(图 1、图 2)

A 股沉浸在牛市气氛里,哪类资金起到推波助澜的作用?我们将市场资金分成四类——国家队、机构、散户、外资,一探究竟。

国家队:意料中的缺席

中央汇金公司的国有资金被视为市场的 「定海神针」,其主要持有沪深 300、上证 50、中证 500等宽基 ETF。今年 5 月以来,宽基类 ETF 持续净流出,而表征市场资金的行业类 ETF 则在 7 月迎来持续净流入。在当前市场点位和成交热度下,国家队下场的必要性有限。(图 3、图 4)

机构:公募加仓动力有限,保险资金稳步入市

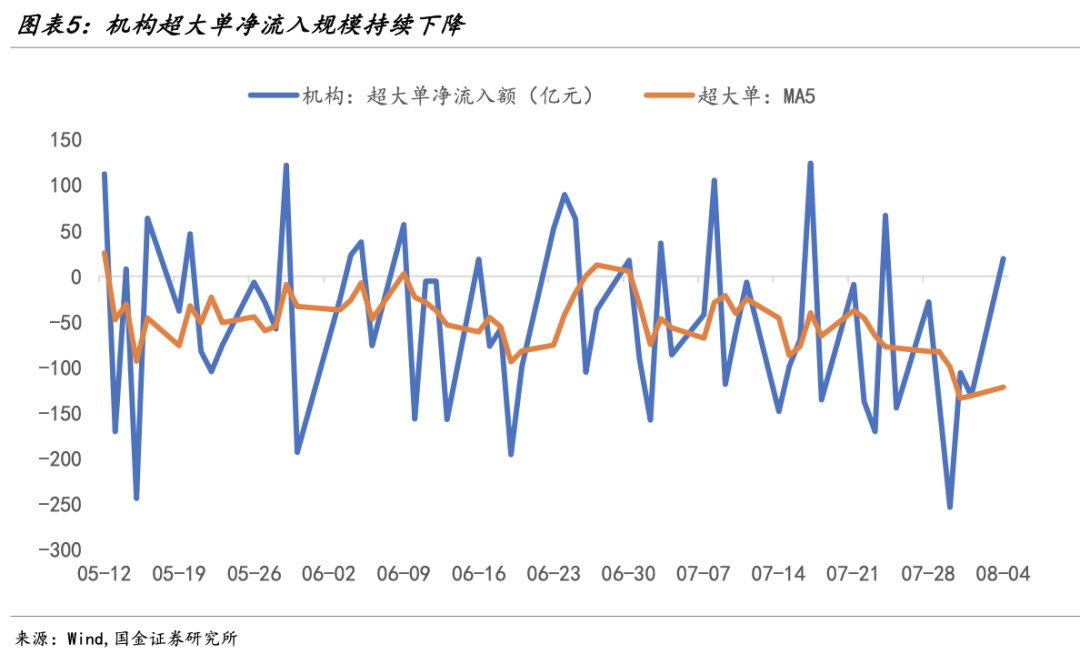

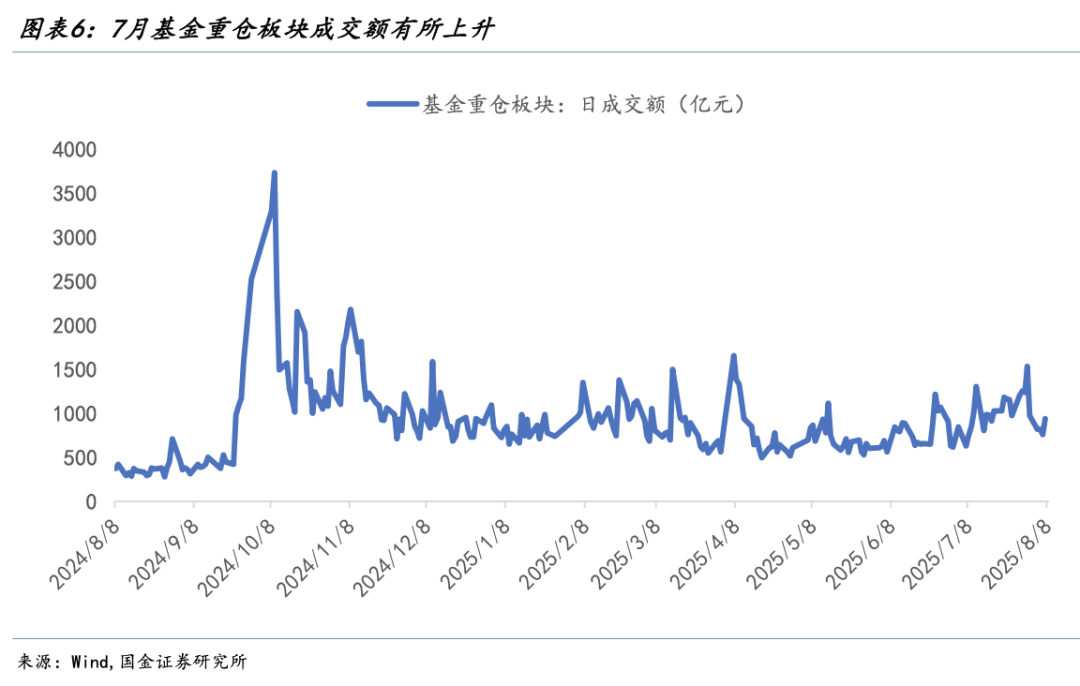

自 7 月以来,单笔挂单超百万元的机构 「超大单」 资金持续净流出;同时,公募基金重仓的科技、金融、消费等板块日均成交额节节攀升。(图 5、图 6、图 7、图 8)

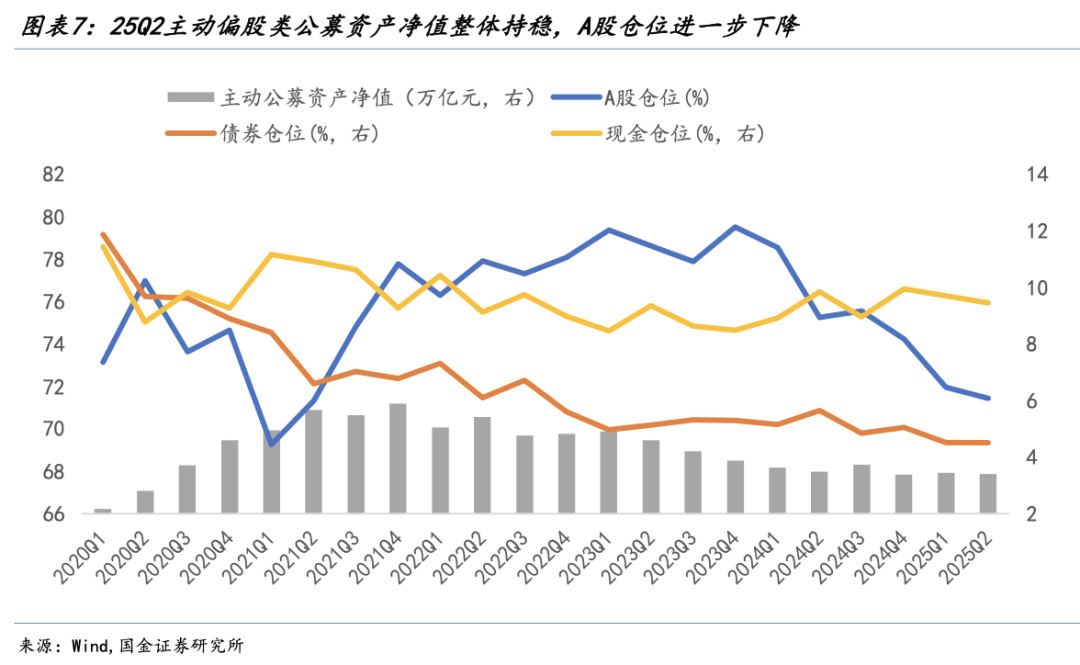

结合 2025 年公募二季报数据,主动偏股型公募基金 A 股股票仓位占比 71.4%,过去一年继续下降了 3.8 个百分点,目前资产净值为 3.4 万亿,是过去 20 个季度以来的新低。由此看,公募基金主动加仓动力有限,重仓板块的成交热度或由其他资金贡献。

其中险资入市是一个长期变量。根据 Wind 数据,今年一季度财产险和人身险公司新增持有股票与证券投资基金规模达到 3604 亿,创 2022 年三季度以来新高,是去年同期的 1.92 倍。

今年 1 月,政策层要求大型国有保险公司力争从 2025 年起每年新增保费的 30% 用于投资 A 股,并在现有基础上继续稳步提高投资股市的比例,险资的配置力量值得重视。

散户:主题炒作的主力军

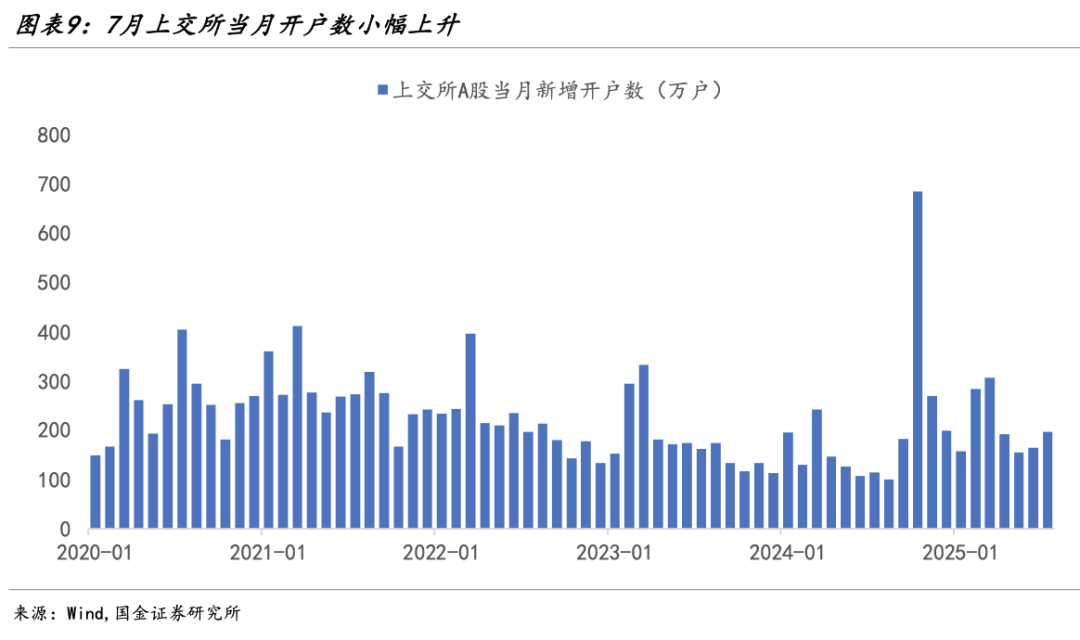

7 月牛市行情中,散户是主要的增量资金来源。一方面,中小投资者开户数量有所回升,7 月上交所 A 股新增开户数量达到 196 万户,虽低于去年 「924 行情」 时的热度,却也居近三年来 60% 分位数水平以上。另一方面,挂单额低于 4 万元的小单净流量持续上升,7 月全月净流入额较 6 月环比大增 39%。此外,7 月 A 股龙虎榜成交总额达 338 亿元,较 6 月增加 7.5%,市场对于短线炒作的情绪有所上升。(图 9、图 10)

更值得注目的是,A 股杠杆资金正在卷土重来。截至 7 月 31 日,融资余额占市场总成交额的比例为 10.4%,较 6 月底上升了 0.94 个百分点。且两融余额仍在进一步攀升,8 月 5 日两融余额时隔 10 年重破 2 万亿大关,与十年前不同的是,当前 A 股杠杆结构更加健康,融资余额占比较十年前的高点 20% 仍有差距。(图 11、图 12)

从板块上看,杠杆资金 7 月主要买入了医药生物、电子、计算机、电力设备、有色金属等热点主题行业,支撑了上述行业的短期股价表现。(图 13)

同时,散户资金也在从其他避险资产中撤离。根据 Wind 统计,7 月全市场固收类理财产品规模环比减少 217 亿元,货币型基金份额减少 95 亿份,债券型基金份额增加 157 亿份,国内前三大黄金 ETF 份额分别减少 2.2 亿份、0.1 亿份、1.2 亿份。以上现象佐证了散户对本轮主题牛市的炒作情绪。(图 14、图 15、图 16)

外资:情绪略有回暖

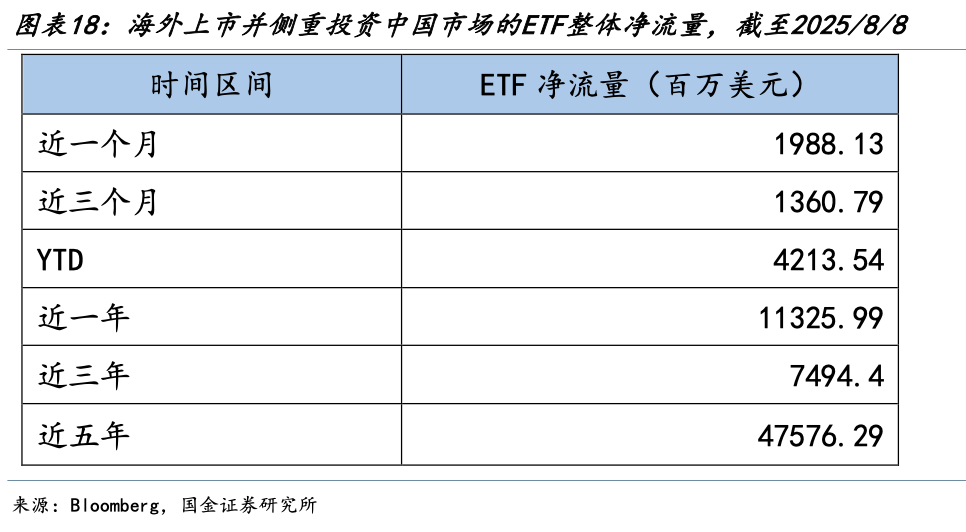

散户交易火热的同时,沉寂许久的外资也在逐步回归。7 月北向资金日均成交额 2024 亿元,较 6 月大增 36.3%,也是自 924 行情以来首度出现日均成交额与成交占比同时上升的情形 (以 20 日移动均值视角来看),这说明本轮外资回暖的 「自发性」 更强。(图 17、图 18、图 19)

彭博跟踪的 212 只海外上市且侧重投资中国市场的 ETF 显示,截至 8 月 8 日,近一个月整体 ETF 净流入规模达到 1.99 亿美元,超过近三个月总和,并达到去年全年净流入总和的 47%。

其中,资产规模第一的 「金瑞基金中证海外中国互联网 ETF」7 月净流入 8.8 亿美元,为今年 2 月 Deepseek 行情以来的新高;资产规模第二的 「iShares 安硕 MSCI 中国ETF」7 月净流入 3.5 亿美元,为去年 924 行情以来的新高。

整体而言,本轮牛市行情中,国家队托市力度减弱,公募机构行为谨慎,保险资金持续入市,情绪层面的增量资金则来自散户与外资。展望未来,A 股和 H 股行情的持续性,取决于居民理财搬家进度和弱美元释放的全球流动性。

风险提示

1) 公开数据存在滞后性,可能对最新市场动态反映不及时;2) 国内外局势与资本市场政策出现超预期变化,或影响散户、外资等敏感类资金流向。

(第一财经)

文章转载自东方财富