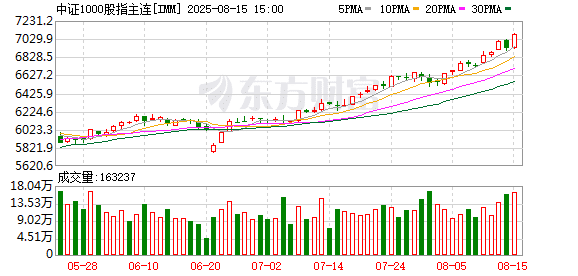

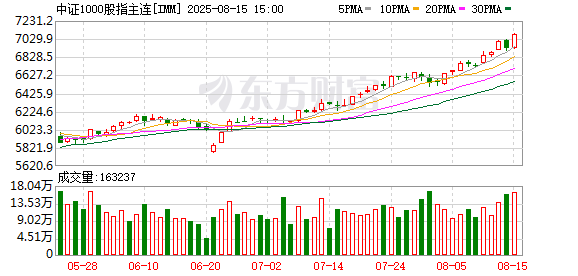

增量资金持续入场

7 月通胀数据强化美联储降息预期,国内政策积极发力,增量资金持续入场,对股指均产生一定支撑,市场有望延续上行趋势。

近期,股票市场表现强势,成交额明显放大,融资余额重返 2 万亿元。8 月 13 日上证指数、深证成指、创业板指集体创年内新高,上证指数更是突破了 2024 年 10 月 8 日的盘中高点,市场成交额再度突破 2 万亿元。

美国 9 月降息预期强化

美国 7 月通胀数据相对温和,强化了 9 月降息预期。7 月 CPI 同比上涨 2.7%,低于预期的 2.8%,前值为 2.7%;环比上涨 0.2%,符合市场预期,前值为 0.3%。7 月核心 CPI 同比上涨 3.1%,高于预期的 3%,创 2 月份以来新高,前值 2.9%;环比上涨 0.3%,符合市场预期,前值为 0.2%。分项来看,食品价格环比持平,家庭食品价格环比由涨转降,非家用食品价格环比涨幅收窄。能源价格环比由上月上涨 0.9% 转为下降 1.1%,对 CPI 形成向下拉动,能源商品价格由上涨 1% 转为下降 1.9%,其中汽油价格环比由上涨 1% 转为下降 2.2%,能源服务价格由上涨 0.9% 转为下降 0.3%。核心 CPI 方面,核心商品价格环比上涨 0.2%,与上月持平,关税对商品价格的影响尚未明显体现。汽车价格有所回升,新车价格环比增速从-0.3% 回升至 0,二手车价格环比增速从-0.7% 回升至 0.5%。服装价格环比增速收窄,从 0.4% 下降至 0.1%。核心服务价格环比从 0.3% 回升至 0.4%,房租价格环比持平于 0.2%,除房租以外的其他服务价格多数上涨,医疗服务价格环比从 0.5% 回升至 0.7%,运输服务价格环比从 0.2% 回升至 0.8%。受运输服务和医疗服务价格上行带动,超级核心通胀环比上涨 0.55%,同比上涨 3.59%,增速均有所回升。

美国 7 月非农新增就业人数为 7.3 万,大幅低于预期的 10.4 万,同时 5 月和 6 月数据大幅下修,6 月从 14.7 万下修至 1.4 万,5 月从 14.4 万下修至 1.9 万,合计下修 25.8 万,反映出就业市场承压。此外,7 月美国制造业景气度走弱,市场对美国经济增长放缓的担忧情绪发酵,市场预期美联储将在 9 月开启降息,7 月通胀数据再度强化了 9 月降息预期。考虑到当前就业出现降温,通胀压力温和,9 月开启降息的概率较大。

国内政策积极发力

近期,在政策预期和增量资金的支持下,市场情绪高涨,股债 「跷跷板」 效应明显。在低利率环境下居民存款 「搬家」,海外降息预期升温,增量资金有望持续流入。政策方面,受 「反内卷」 预期带动,大宗商品价格上涨已经在 PPI 中有所体现。7 月 PPI 环比下降 0.2%,降幅较上月收窄 0.2 个百分点,是 3 月份以来环比降幅首次收窄。随着市场竞争秩序优化,部分行业价格跌势已经开始放缓,煤炭、钢材、光伏、水泥和锂电价格环比降幅较上月收窄,合计对 PPI 环比的拖累比上月减少 0.14 个百分点。推进全国统一大市场建设、推动市场竞争秩序优化将是未来长期的政策导向,短期内政策预期主导市场情绪,中长期来看,促进物价回升需要 「反内卷」 政策和扩内需政策协同发力,后续增量政策或进一步落地,PPI 将逐步向合理区间回归。8 月 12 日,《个人消费贷款财政贴息政策实施方案》 和 《服务业经营主体贷款贴息政策实施方案》 发布,此次对个人消费和服务业经营主体贴息,是扩内需政策加码的体现,财政政策和货币政策配合,能够降低居民和企业的融资成本,有助于提振居民消费,刺激服务业经营活力以及稳定就业形势。

综合来看,7 月通胀数据强化美联储降息预期,国内政策积极发力,增量资金持续入场,对股指均产生一定支撑,市场有望延续上行趋势。

(期货日报)

文章转载自 东方财富