来源:

中国证券报

时隔六年,险资再次出手举牌保险股,且在两日内接连举牌两只上市险企 H 股,释放什么信号?

据港交所披露的信息显示,中国平安分别于 8 月 12 日、8 月 11 日举牌中国人寿 H 股、中国太保 H 股。

业内人士认为,保险股同样属于红利范畴,当前保险股估值已较为充分反映保险股资产负债两端压力,险资举牌同行或是基于对自身行业基本面筑底向好的认同。

中国平安举牌两家上市险企 H 股

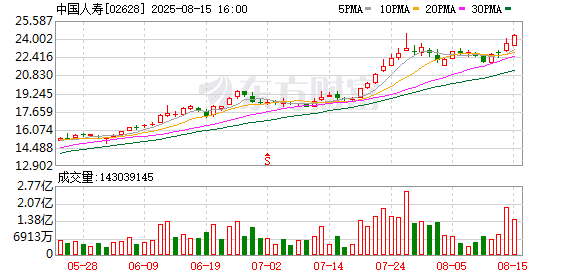

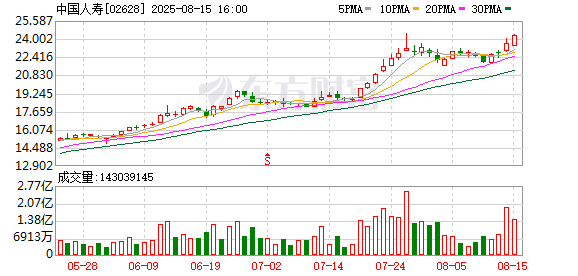

港交所网站 8 月 15 日晚披露的信息显示,中国平安于 8 月 12 日增持中国人寿 H 股 950 万股。增持后,中国平安对中国人寿 H 股总持股数量达到 3.75 亿股,占其 H 股总股本的比例由 4.91% 增至 5.04%,触发举牌。

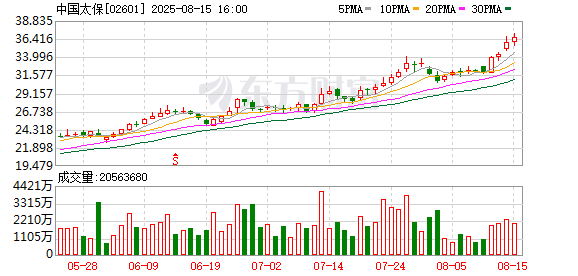

在此之前,中国平安还举牌了中国太保 H 股。港交所网站披露的信息显示,中国平安于 8 月 11 日增持中国太保 H 股 174.14 万股。增持后,中国平安对中国太保H 股总持股数量达到 1.40 亿股,占其 H 股总股本的比例由 4.98% 增至 5.04%,触发举牌。在举牌后,中国平安于 8 月 12 日继续买入中国太保 H 股 366.2 万股,持股比例进一步增至 5.10%。

对于两次举牌保险股,中国平安回应表示,相关投资属于财务性投资,是险资权益投资组合的常规操作。

近两年,险资加大入市力度,在资本市场频频举牌,不过举牌保险同行的情况并不多见,上一次险资举牌保险股还是发生在 2019 年。根据中国保险行业协会网站披露的信息,2019 年 8 月 1 日,中国人寿通过港股二级市场买入中国太保 H 股 2000 万股,持股比例增至 5.04%,触发举牌。

近两日 A 股、H 股保险股表现均较好。其中,中国太保 H 股 8 月 14 日、8 月 15 日两日累计上涨超 6%,中国太保 A 股两日累计上涨超 5%。

中国太保近日披露的保费收入数据显示,2025 年前 7 月,子公司太保寿险累计原保险保费收入为 1859.62 亿元,同比增长 9%;子公司太保产险累计原保险保费收入为 1286.28 亿元,同比增长 0.8%。

具有股息优势

中泰证券非银金融首席分析师葛玉翔认为,中国平安举牌保险股释放重要信号——险资作为长期资金,同样也会关注保险股,保险股同样属于 「红利」 范畴。同时,当前保险股估值已较为充分地反映保险股资负两端压力,险资举牌同业体现了对自身行业基本面筑底向好的认同。

在当前市场环境下,投资压力增大叠加会计准则切换,推动险资通过举牌上市公司来追求长期稳定收益。因此,险资在举牌时,较为青睐分红稳定、估值较低、股息率较高的公司。从股息率来看,Wind 数据显示,截至 8 月 15 日收盘,中国太保 H 股股息率为 3.22%,中国人寿 H 股股息率为 2.92%,显著高于长债收益水平。

「中国平安此次举牌主要为财务投资,实质上反映出将保险股纳入与银行股同逻辑的高股息配置范畴。」 国信证券非银金融行业研究负责人孔祥表示。

孔祥认为,险企举牌同业公司主要释放三重信号:一是保险股仍具备中长期估值修复空间。在当前行业基本面持续改善的背景下,中国平安此次举牌印证了当前估值仍未充分反映长期价值;二是险资高股息策略的增强。保险股正被重新定义为 「另类红利资产」;三是新准则下,资产负债联动效率的持续提升。

展望未来,业内人士认为,人身险预定利率下调、资本市场向好等因素有望缓解保险行业利差损压力,看好保险股长期配置价值。

银河证券非银金融分析师张琦表示,近年来,中国保险行业逐步迈向高质量发展道路。资产端,利率下行挑战险企盈利能力,但政策组合拳推动市场改革持续深化,资本市场发展态势长期向好,险企投资收益率压力不断缓解。负债端,人身险预定利率进一步下调,有助于减轻利差损压力,降低负债成本,推动人身险高质量迈向低利率时代;提振消费相关政策因素推动乘用车销售市场预期扩张,利好财险保费收入持续增长。

(中国证券报)

文章转载自东方财富