据新华社报道,当地时间 7 月 14 日,美国劳工部发布数据显示,美国 7 月生产者价格指数 (PPI) 显著上涨,涨幅超出市场预期,让市场原本对美联储有望 9 月降息的期望降温。受此影响,上周五,亚太股市走势疲软。不过全周来看,亚太股市仍以上涨为主。

上周,东南亚股市多数上涨。泰国 SET 指数微涨 0.03%,报 1259.42 点;越南胡志明指数周涨 3.08% 或 48.86 点,报 1633.81 点;印尼雅加达综合指数 (JKSE) 周涨 4.84% 或 364.99 点,报 7898.38 点;新加坡海峡指数周跌 0.22%,报 4230.53 点;马来西亚吉隆坡综合指数周涨 1.24%,报 1576.34 点;菲律宾马尼拉指数周跌 0.37%,报 6315.93 点。

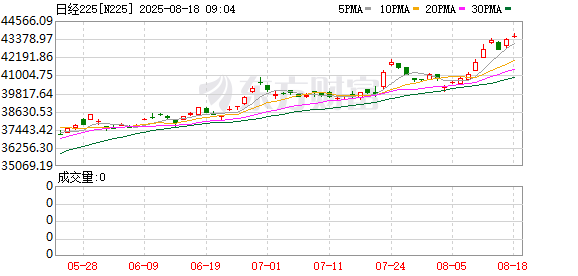

亚太其他主要股指均上涨,日经 225 指数周涨 3.37% 或 1557.83 点,报 43378.31 点;韩国 KOSPI 指数周涨 0.49%,报 3225.66 点;澳大利亚 S&P/ASX200 指数周涨 1.49%,报 8938.6 点。

安邦智库研究中心研究员魏宏旭向 21 世纪经济报道记者表示,亚太股市走势向好,一方面,美国政府对很多亚太国家的关税政策明确后,市场不确定性有所缓解;另一方面,考虑到美联储降息预期日益明朗,美元宽松态势基本确定,资金外溢向亚太股市,带动新兴市场表现。

中国银行研究院主管王有鑫向 21 世纪经济报道记者分析称,亚太股市未来将呈现整体震荡上行、分化加剧的特点,「美联储降息周期开启,将降低融资成本,利好科技股和高成长板块。美元回落,亚洲货币整体走强,也将提升新兴市场资产收益率,吸引更多外资流入亚洲股市。不过,美联储降息的节奏、时点、幅度仍存在较大不确定性,如果降息不及预期,可能导致市场情绪短期大幅波动,美元可能阶段性反弹,压制新兴市场股市。」

他进一步表示,美国关税政策不确定性和全球经济疲软也可能冲击出口导向型经济体。

印尼股市持续升温

近一个月,东南亚股市涨势迅猛。

「越南、印尼、马来西亚股市上涨,是受美联储政策转向预期升温及全球资产再配置加速影响。由于就业市场遇冷和特朗普持续施压美联储等因素,市场对于美联储 9 月降息 25 基点的预期升温,并开始讨论降息 50 个基点的可能性,流动性宽松预期推动全球资金转向新兴市场。」 王有鑫向记者分析称,越南经济增速快,是全球产业链重构的重要受益地区,吸引了大量跨境资本流入。

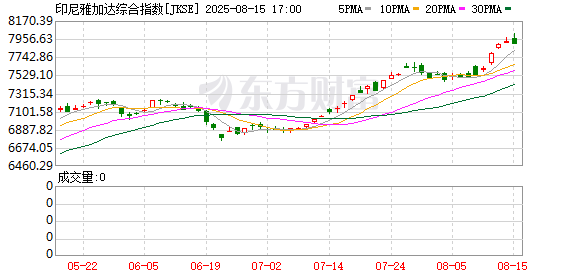

从涨幅来看,以印尼雅加达综合指数 (JKSE) 涨势最为突出,全月累涨 5.53%,该指数在上周一度创出历史新高。

随着印尼股市持续升温,雅加达综合指数总市值也水涨船高,一度突破 8600 亿美元。印尼证交所总裁伊曼·拉赫曼表示,早在 7 月 29 日综指市值突破 13701 兆盾时,印尼股市全球排名已跃居第 17 位。Pasardana 金融平台联合创始人 Hans Kwee 表示,当前印尼综合股价指数的走势主要受到两大财团股票走强的推动,比如彭云鹏 (PrajogoPangestu) 集团和沙林 (Salim) 集团。

截至目前,印尼雅加达综合指数较 4 月低点反弹逾 30%。这也引来了全球资金的引入,数据显示,8 月已净买入 2.83 亿美元印尼股票,扭转此前连续两个月的资金流出。

除了美关税政策不确定性缓解之外,魏宏旭认为,印尼经济增长比预期好,第二季度经济增速重回 5% 以上,增强了市场信心。另外,印尼持续限制资源出口,推动制造业 「本地化」,吸引制造业投资,提升其在国际供应链体系中的地位,持续推动印尼经济改善。与此同时,印尼央行连续降息,也给印尼股市投资者带来信心。

「印尼作为东南亚最大经济体,其股市因估值洼地属性吸引外资回流。」 王有鑫表示,印尼自 3 月起实施的外汇收益强制留存政策,即要求出口商将外汇收益存入国内银行至少一年,使外汇储备明显增加,增强了市场对印尼盾汇率的信心,间接支撑了股市。而相关市场走强,也逐渐形成区域市场联动效应,增强了对国际资本的吸引力。

非美货币走强

上周,因市场一度预期美联储下月将降息,美元一度跌至数周低点附近,非美货币集体走强。

上周四,印尼盾兑美元汇率一度上涨 0.62%,至七个月高点 16090,延续了自 3 月触及 1998 年 6 月以来最低水平以来的反弹势头。目前,印尼盾交易价格较 2024 年底的水平低约 1%。全周来看,印尼盾兑美元汇率上涨 0.33%。

部分非美货币兑美元汇率也呈现上涨。上周,新加坡元兑美元涨 0.21%,日元兑美元涨 0.39%。

「亚洲货币走强受益于美联储降息预期升温和美元指数回落等因素。美国联邦政府债务规模超过 37 万亿美元,引发对美元信用体系的持续质疑,全球央行和主权货币机构逐渐增持日元、人民币等亚洲货币。」 王有鑫表示,另一方面,随着贸易政策不确定性缓解,亚洲经济基本面改善,更多的跨境资本开始回流亚洲地区。

泰国央行下调利率促经济

上周三,泰国央行将基准利率下调了 25 个基点,这是 10 个月来的第四次降息,关键利率降至两年多来最低水平。泰央行方面表示,希望通过此举来支持疲软的经济,以应对负通胀和美国关税的影响。泰国央行预计,今年下半年,泰国经济增长将放缓。

魏宏旭表示,今年二季度泰国经济增速只有 2.5%,低于一季度的 3.1%,反映出经济疲弱的态势。此外,美国的关税政策对泰国出口贸易产生较大冲击,因此泰国会通过降息支持经济恢复,「考虑到泰国通胀水平较低,未来预计很可能会进一步降息。其他东南亚国家也大概率会开启降息进程。」

数据显示,7 月,泰国通胀同比录得负值,同比下降 0.70% 。泰国商务部预计,8 月泰国通胀也将是负值,但预计不会出现通缩。

法国里昂商学院管理实践教授李徽徽在接受 21 世纪经济报道记者采访时表示,泰国 CPI 连续第四个月下降,主要是因为能源或公用事业价格下降,并非需求萎缩。目前泰国的就业与旅游消费、出口表现尚未形成负向循环,财政政策和货币政策也有调整空间,因此泰国很有可能维持 「低位温和通胀」。

市场看多日本股市

上周,亚太股市中表现最亮眼的是日本股市。

8 月 15 日,日经 225 指数上周五收盘涨 729.05 点,涨幅 1.71%,报 43378.31 点,创收盘历史新高。同日,日本东证指数也创出新高,上周五收涨 1.63%,报 3107.68 点。瑞银将 2026 年底东证指数目标从 2900 点上调至 3100 点,日经指数目标从 40000 点上调至 44000 点。

基于日本宏观经济表现利好日经指数、美日贸易态势良好,摩根士丹利的报告也显示,全球对冲基金对日本股票的投资增加了一倍。

「日本股市的吸引力包括企业治理改革提速与盈利驱动加快。日本企业通过提高股息率、股票回购以及加速 AI 投资等方式,提升股东回报率,推动日经 225 指数创历史新高。」 王有鑫指出,与此同时,近期随着日元再度回调,日元套利交易重启。国际对冲基金通过 「借日元买日股」 策略获利,多头仓位增至近一年高位。

虽然上周韩国股市微涨,但摩根士丹利在报告中指出,8 月初对冲基金对韩国的净配置略低于过去十年的峰值水平。

8 月初,韩国政府公布了一份全面的税改方案,其中计划将证券交易税从 0.15% 提高至 0.2%,并将资本利得税的起征范围从 50 亿韩元下调至 10 亿韩元。此举引发了韩国国内市场的反对声,认为这将抑制投资者的积极情绪。

王有鑫表示,韩国股市年内已大幅上涨,存在回调需要,「全球芯片需求下滑,叠加美国宣布将对进口半导体征收高额关税,韩国半导体企业盈利将承压,对市场情绪和股市形成抑制,外资逐渐流出韩国股市。」

(21 世纪经济报道)

文章转载自 东方财富