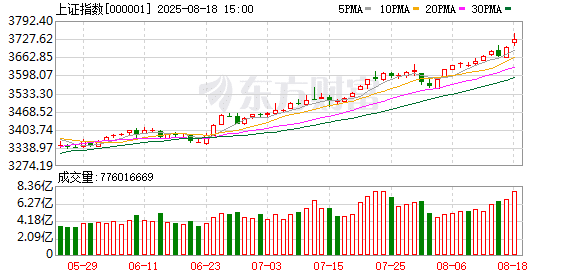

8 月 18 日,A 股市场涨势如虹,人气进一步高涨,多个指数盘中创阶段新高。

其中,上证指数盘中突破 2021 年 2 月 18 日曾触及的 3731.69 点高点,创出自 2015 年 8 月 20 日之后的近 10 年新高。深证成指、创业板指数均突破 2024 年 10 月 8 日的高点,创出最近两年新高。北证 50 指数盘中突破 1500 点,创出历史新高。

同时,从一些关键指标来看,目前 A 股呈现新的亮点。

三大历史点位对比

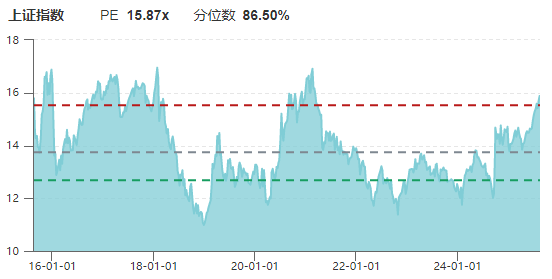

在银行等权重的带领下,目前 A 股整体市盈率为 21.09 倍,处于近十年历史分位数的 82.78%。

数据显示,截至 2025 年 8 月 18 日,上证指数滚动市盈率 (PE-TTM) 约 15.87 倍,处于近十年历史分位数的 86.50%。而 10 年前的 2015 年 8 月 20 日,上证指数滚动市盈率 (PE-TTM) 约为 16.5 倍,当年的 6 月 12 日,上证指数滚动市盈率 (PE-TTM) 最高一度达到 23 倍;4 年多前的 2021 年 2 月 18 日,上证指数滚动市盈率 (PE-TTM) 为 16.81 倍。

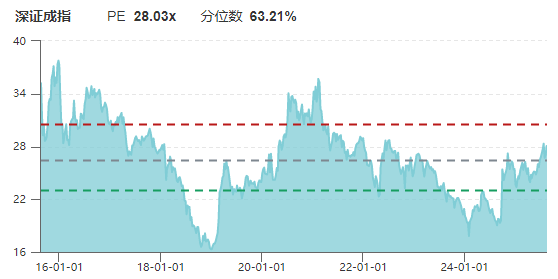

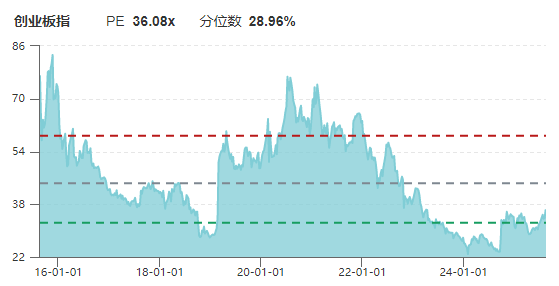

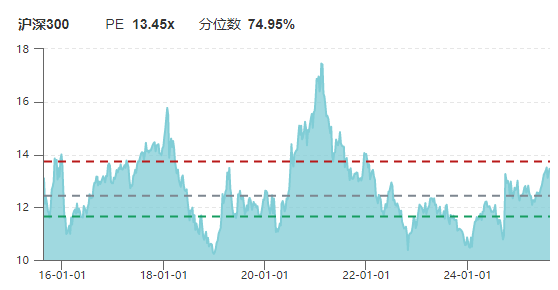

值得关注的是,目前,各大指数呈现较为明显的分化,其中深证成指处于近十年历史分位数的 63.21%;创业板指较低,为 28.98%。沪深 300、中证 500、中证 1000 均已经超过 70%。

招商证券的观点称,由于当前 A 股整体估值中位数已达过去 5 年的 99% 分位数以上,且波动率信号从前期的低波上升至中波,导致估值面和情绪面整体信号都较前期有所回落,故短期或需警惕阶段性波动风险。不过,中期来看,虽然当前市场整体估值偏贵,但结构上仍有处于估值低位的风格如质量成长等,在流动性充裕的背景下仍有估值修复空间。

从动态来看,中金公司认为,今年 A 股市场整体盈利增速有望结束 「四年连降」 转为正增长。此前,中金公司在下半年 A 股展望中上调了 2025 年 A 股盈利预测至上涨 3.5%,增速较 2024 年明显改善,上市公司盈利变化对今年指数表现有支撑。

另外,从市场容量来看,目前 A 股市场上市公司数量与前些年相比,总体有明显增长。数据显示,10 年前的 2015 年 8 月底,上市公司家数为 2800 家,2021 年 2 月底则为 4214 家。目前上市公司家数为 5432 家,较 10 年前近乎翻倍。

缘何突破?

本轮行情既是政策红利释放、产业升级提速等多重因素共振推动的结果,也是全球资本再配置趋势下外资回流、国内 「资产荒」 背景下权益资产吸引力提升的必然结果。

今年 4 月以来,出于 「去美元化」 叙事以及对美元资产安全性的担忧,中国资产逐渐成为全球资本再平衡时代的核心配置选项。今年 7 月 22 日,国家外汇管理局在国新办发布会公布的数据显示,目前,外资持有境内人民币债券的存量超过 6000 亿美元,处于历史较高水平。今年上半年,外资净增持境内股票和基金 101 亿美元,特别是 5 月、6 月,净增持规模增加至 188 亿美元。

外资增配中国资产,透露出全球资本配置人民币资产的意愿在增强。「未来,外资配置人民币资产仍具有较稳定和可持续增长空间。」 国家外汇局国际收支司司长贾宁说,目前,境外投资者持有境内债券、股票的市值占比约为 3% 至 4% 左右,受多重积极因素支撑,预计外资仍会逐步增配人民币资产。

与此同时,在市场利率持续处于低位的背景下,权益资产吸引力逐渐提升,尤其是银行、公用事业等稳定高股息资产成为资金配置的重要选项。有数据显示,保险公司通过举牌、增持上市公司股份等方式持续加大权益资产的配置力度,年内举牌上市公司次数超过 20 次,为近年来举牌次数最为密集的年份。

「国家队」 增持 ETF 也成为市场的重要稳定器。据统计,中央汇金今年二季度增持沪深 300ETF、上证 50ETF、中证 500ETF、中证 1000ETF 等多只龙头产品,按照区间成交价格估算,二季度中央汇金增持超 2000 亿元。

此外,在近期 A 股市场赚钱效应的带动下,公募、私募、北向资金等多路资金进场也带动了市场行情走高。公募基金的发行回暖,也为市场提供了增量流动性。Wind 数据显示,以认购起始日统计,今年以来发行了 979 只基金,发行份额达 6474.70 亿份。

私募方面,私募排排网统计数据显示,截至 2025 年 8 月 15 日,今年以来备案私募证券产品高达 7443 只,较去年同期的 4226 只相比,增幅达到 76.12%。

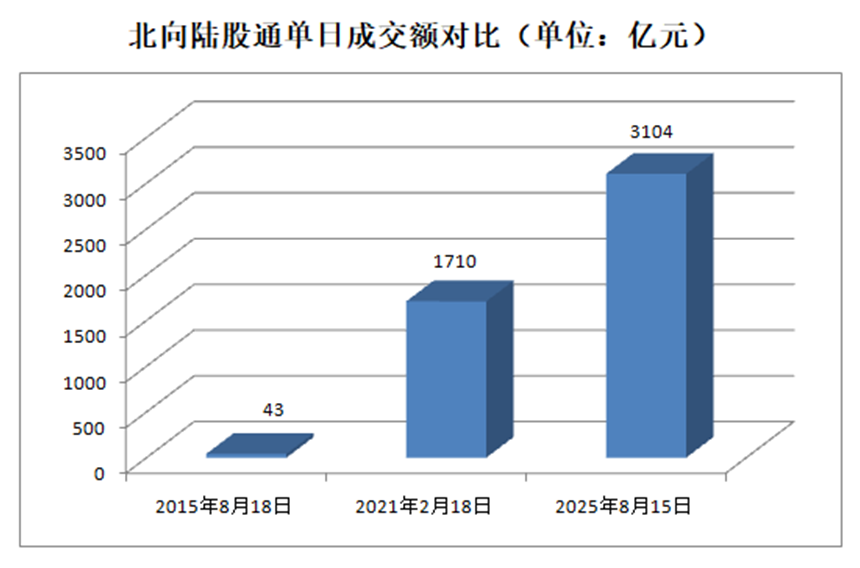

北向资金方面,随着互联互通机制的建立及发展完善,与 4 年前以及 10 年前的情形相比,北向资金近年来逐渐在 A 股市场占据愈来愈重要的地位。数据显示,十年前北向资金单日成交额通常不超过 100 亿元,2015 年 8 月 18 日北向资金单日成交额约 43 亿元;四年多前,北向资金单日成交额已有明显增长,已常常超过千亿元,其中 2021 年 2 月 18 日约 1710 亿元;相较之下,目前北向资金成交额总体有了进一步提升,其中 2025 年 8 月 15 日,北向资金成交额已达到 3104 亿元。

投资者开户数今年以来也出现显著增长。根据上交所官网数据,2025 年 7 月 A 股新增开户 196 万户,同比增长 71%;全年累计新开户超 1456 万户,同比增长超三成。

融资买入稳步增长

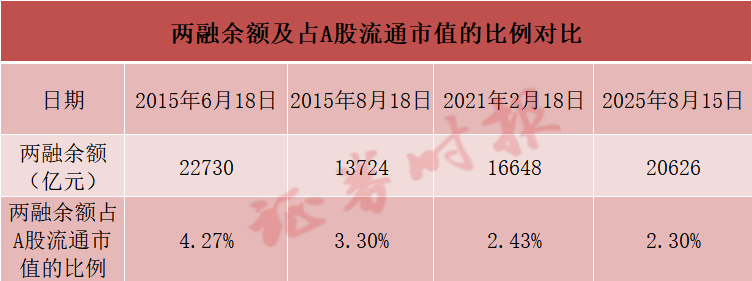

作为 A 股市场重要力量之一,两融资金在近期市场上行的过程也逐渐活跃,两融交投热情亦进一步升温。2025 年 8 月 5 日,A 股市场两融余额时隔十年重返 2 万亿元以上。2025 年 8 月 11 日,融资余额时隔十年再次突破 2 万亿元大关。数据显示,截至 2025 年 8 月 15 日,两融余额达 20626 亿元,继续刷新最近 10 年新高,当天两融交易额达到 2479 亿元,创出 2025 年以来新高。今年 8 月以来,两融余额累计已经增长超过 700 亿元。

相较之下,目前两融余额规模离 10 年多前历史最高位仍有一定距离,但高于 4 年多前水平。

数据显示,2015 年 6 月 18 日,两融余额规模一度达到 2.27 万亿元,为历史峰值;2021 年 2 月 18 日两融余额规模为 1.66 万亿元。

不过,从两融余额占比等指标来看,目前这一比例仍远低于 10 年多前,也略低于 4 年多前。据 Wind 统计口径,截至 2025 年 8 月 15 日,两融余额占 A 股流通市值比例为 2.3%。相较之下,10 年前这一比例曾频频超过 4%,2015 年 8 月 18 日为 3.30%,4 年多前的 2021 年 2 月 18 日这一比例为 2.43%。

中金公司指出,与 2015 年相比,本轮两融规模上升有多处不同:A 股市场体量较 10 年前更大,杠杆类资金占市值比例相对较低。目前 A 股流通市值已增至约 90 万亿元,两融余额占 A 股流通市值的比例仅约 2.3%,略低于 2014 年以来 2.4% 的历史均值。此外,本轮两融规模上行节奏更平稳。相较之前,本次资金流入节奏相对平稳。融资资金更加偏好新兴产业、成长风格。

这轮上涨资金去哪儿?

对比上一轮高点,本轮 A 股上涨期间,资金更加青睐新兴产业。

从板块涨幅来看,2025 年 4 月 8 日以来,截至 8 月 17 日,国防军工以 54.14% 的涨幅领跑;此外,通信、医药生物、机械设备、电子、计算机、基础化工、有色金属、轻工制造等 8 大行业涨幅均超 40%。

上一轮行情中,以 2020 年 3 月 19 日为起点,截至 2021 年 2 月 18 日,消费类以及资源类的板块涨幅居前。其中食品饮料以 73.45% 的涨幅排名第一;美容护理累计上涨 64.01%,排名第二;煤炭累计上涨 44.92%,排名第三。此外,国防军工、有色金属、电力设备、建筑材料、基础化工、钢铁等行业涨幅超过 30%。

总的来看,本轮上涨,资金呈现持仓分散度更高且偏好新兴产业、成长风格等显著特点。与上一轮行情对比,当前行业分布更分散、集中度更低。

个股方面,上纬新材是本轮行情唯一实现超过十倍涨幅的个股,2025 年 4 月 8 日以来,截至 8 月 17 日,累计涨幅达 1463.38%;舒泰神和广生堂两只个股累计涨幅也超过 5 倍,分别达 753.11% 和 552.26%。

除此以外,长城军工、北方长龙、新易盛等 49 只个股累计涨幅超过 200%。

机构依然看好后市行情

展望后市,无论是国内机构还是国际机构,普遍都看好中国股市后续的行情的表现。

日前,中国人民银行发布最新 7 月金融统计数据报告显示,7 月居民存款减少 1.11 万亿元,同比多减 0.78 万亿元;7 月非银存款新增 2.1 万亿元,同比多增 1.39 万亿元至 2.14 万亿元,显示居民存款出现较快速度的 「搬家」。机构普遍认为,7 月非银存款同比大幅改善,或表明居民存款加速 「搬家」 入市,这是近期资本市场活跃的重要因素之一。中信证券宏观团队日前发布研报指出,居民存款 「搬家」 或已开始。在资产配置结构变化、投资情绪回升和风险收益比改善的推动下,部分资金可能会流向股市等风险市场。在市场环境改善时,「存款搬家」 或带来可观的增量资金流入,为股市提供持续的资金支持。

中信建投证券认为,两融余额站上 2 万亿元,短期市场或延续高位震荡,长期看 A 股仍处牛市中继,回调可能会是较好的配置机会。

太平洋证券指出,中长期的上涨趋势并未打破。最近的政策倾向不断透露出未来财政支出的方向正逐步转向居民端发力,这是未来经济恢复潜力的基础。同时,全球风险资产的强势并未有结束的迹象,目前并没有走弱的形态和风险事件驱动出现,全球风险偏好的上行将助力 A 股行过万重山。

与此同时,多家国际投行近期将中国资产评级上调至 「超配」,并以 「真金白银」 加码中国资产。

其中,高盛近日将 MSCI 亚太 (日本除外) 指数的 12 个月目标价再度上调 3% 至 700 点。高盛表示,维持对中国的 「增持」 立场。维持对 A 股和港股的 「超配」 建议,预计沪深 300 目标点位为 4600 点,MSCI 中国目标点位为 84 点,隐含约 10% 以上的上行空间。值得注意的是,高盛还指出,中国生物科技行业正在经历一次结构性重估,中国生物科技公司整体市值仍仅为美国同行的 14%—15%,而其在全球创新贡献中的比重已接近 33%。这或许意味着,中国创新药板块仍处于 「价值洼地」 阶段,全球资本重估或刚刚开始。

(证券时报)

文章转载自 东方财富