作者:

张艳芬

2025 年以来,险资增持银行股的热情不减。

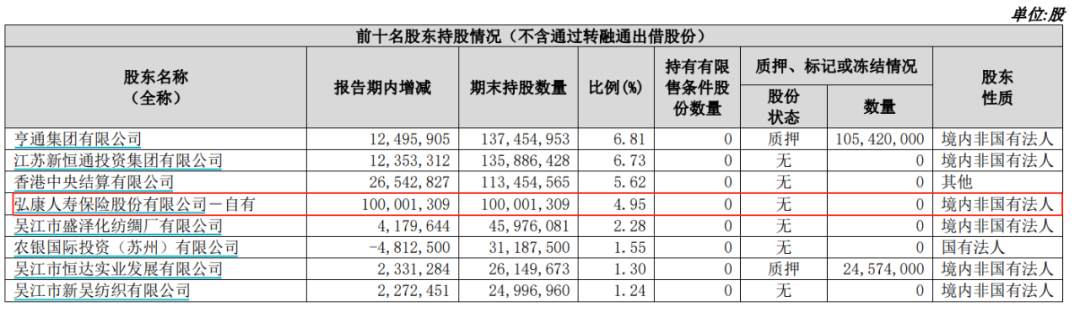

近日,苏农银行披露的 2025 年半年报显示,「弘康人寿保险股份有限公司-自有」 新进成为该行前十大流通股东之一,持股数量超 1 亿股,持股比例为 4.95%,接近举牌线。

这是近年险资大比例增持 A 股上市农商行的又一个案例,在此之前还是 2023 年至 2024 年无锡银行获得长城人寿连续增持和举牌。

今年以来,险资加快对银行股的增持和举牌,且主要集中在港股市场。值得关注的是,与大行、头部股份行相比,上市区域银行开始频获险资关注,弘康人寿近期就在港股市场频繁增持郑州银行H 股。

又一家上市农商行获得险资增持

根据苏农银行半年报信息,「弘康人寿保险股份有限公司-自有」 在今年上半年增持 1 亿余股,股份比例已临近 「5%」,次于机构股东亨通集团有限公司 (持股比例 6.81%),江苏新恒通投资集团有限公司 (持股比例 6.73%)。

截图自:苏农银行 2025 年半年度报告

截至 8 月 28 日收盘,苏农银行年内涨幅为 14.32%。

另一家较早为险资关注的区域银行是无锡银行,两者具有相似的节奏。

长城人寿曾于 2022 年 12 月至 2023 年底多次增持无锡银行,持股比例在 2023 年底达到了 4.95%,接近举牌线。

根据相关法律法规的规定,商业银行股东持股比例在计划突破 「5%」 这一红线时,需要 「事先」 向银行业监督管理机构报告申请,得到批准后才可进行下一步增持行动。

经过监管核准,2024 年一季度,长城人寿果然增持无锡银行,成功举牌无锡银行 A 股,成为是自 2015 年以来第二家举牌 A 股上市银行的险资。

2025 年一季度,长城人寿又继续增持了无锡银行 430 万股,持股比例由 2024 年底的 6.97% 上升至 2025 年一季度末的 7.17%。

后续,弘康人寿是否会继续 「举牌」 苏农银行,有待验证。

从此次被险资关注的苏农银行业绩看,今年上半年该行营收实现微增,实现营业收入 22.80 亿元,同比增长 0.21%;实现归母净利润 11.78 亿元,同比增长 5.23%。

从经营规模看,截至今年 6 月末,苏农银行资产总额达到 2232.49 亿元,较年初增长 4.33%;不良贷款率保持 0.90%,较年初持平。在贷款投向方面,该行民营企业贷款占公司类贷款比例超九成;制造业贷款余额 386.39 亿元,占各项贷款比重近三成。

此外,该行 2025 年中期利润分配方案显示,拟每股派发现金红利人民币 0.09 元 (含税),将派发现金红利约 1.82 亿元,占 2025 年半年度归属于上市公司股东的净利润比例为 15.42%。

弘康人寿四次举牌郑州银行

今年以来,有 7 家上市银行被险资举牌,主要集中于港股市场的大行和头部股份行,如邮储银行H 股、招商银行H 股等均被多次举牌。

与其他险资增持对象不同,弘康人寿两次增持对象主要是区域银行,除了前述苏农银行,弘康人寿还在港股市场连续增持郑州银行,持股比例已超过 20%。

港交所披露易信息显示,8 月 15 日,弘康人寿以每股 1.43 港元增持郑州银行 H 股 650 万股,增持后的持股比例占据该行 H 股的 20.10%,触发举牌线。

这是弘康人寿两个月内第四次举牌郑州银行。

此前,弘康人寿曾于 6 月 27 日、7 月 25 日、8 月 8 日,连续举牌郑州银行 H 股,所持该行 H 股数量占其 H 股总数分别突破 5%、10%、15%。

截至 8 月 27 日收盘,郑州银行 H 股在 2025 年录得了 35.54% 的涨幅。

此外,除了前述苏农银行、无锡银行、郑州银行之外,另外一家获得险资关注的区域银行为杭州银行。

2025 年 1 月下旬,新华人寿因受让澳洲联邦银行所持有杭州银行股份,叠加自身所持有的杭州银行普通股及可转换债券,综合持股比例突破 5%,从而举牌杭州银行。

险资追逐银行股热情不减

一年多以来,银行股成为资本市场吸金的热门板块,尤其是险资对银行股的配置需求大增。

天风证券研报分析,一方面,低利率和 「资产荒」 背景下,银行高股息、类固收的优势凸显。截至 8 月 26 日,板块股息率仍有 3.69%,结合其分红稳定、经营稳健的特性,投资吸引力依然较强。另一方面,在 「高股息」 投资策略相对应板块中,银行板块优势尤为突出。截至 2025/8/26,银行股估值偏低,明显低于煤炭、石油石化等高股息板块。

过去半年多的时间,以平安系为代表的险资在港股连续 「扫货」,加速揽进中资银行筹码,举牌中资银行 H 股十余次,是自 2015 年、2020 年之后的第三次举牌潮。

券商中国记者根据港交所披露易信息梳理,截至目前,平安人寿今年已 12 次增持招商银行、10 次增持农业银行,11 次增持邮储银行、两次增持工商银行,当前所持上述四家银行 H 股股份比例 16.10%、14.08%、15.05%、17.11%。

而对于险资对银行股的追逐,近日国务院参事、国家金融与发展实验室副主任尹中立撰文分析认为,银行股上涨的真正原因是新会计准则的实施。

尹中立表示,根据新的会计准则,当保险资金买入银行股达到一定的条件 (持股超过一定比例标准) 后可以按照权益法核算,如果买入的银行股价格小于银行的每股净资产,其差价部分可以计入当年的利润。2023 年至 2024 年我国银行股的价格普遍低于净资产,有些银行股的价格不足净资产的一半,意味着保险资金买入银行股可以获得 100% 的账面盈利。

(证券时报网)

文章转载自东方财富