作者:

郭洁

今日 (9 月 1 日),市场早盘冲高回落,三大股指小幅上涨。盘面上,黄金股集体大涨,西部黄金、湖南白银等多股涨停;芯片股延续强势,创新药概念反复活跃;军工、券商等概念领跌。

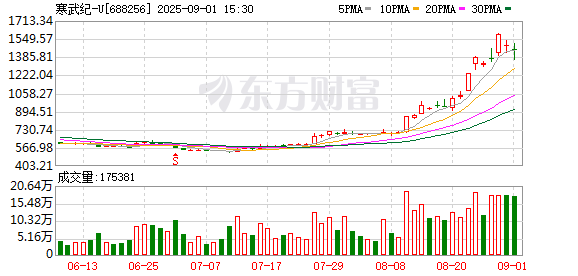

下半年以来股价持续攀升的国产算力芯片龙头寒武纪-U(688256) 早盘一度跌近 9% 至 1358.75 元/股,成交 186.07 亿元,换手率 3.13%,午间收盘价为 1447.98 元/股。

日前,高盛再次上调寒武纪-U 股价,称公司二季度业绩强劲,考虑更高的人工智能芯片出货量、更低的运营费用比率等,保持对公司积极看法,上调 12 个月目标价 14.7% 至 2104 元/股,并维持 「买入」 评级。最新的目标价意味着该股较 8 月 29 日收盘价仍有 41% 的上涨空间。

早在一周前的报告中,高盛上调公司目标价的主要逻辑是基于中国云资本支出增加、芯片组平台多元化 (DeepSeek V3.1 专为下一代本地芯片链路量身定制),以及公司强大的研发能力。

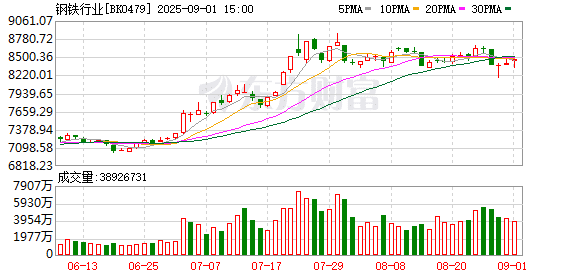

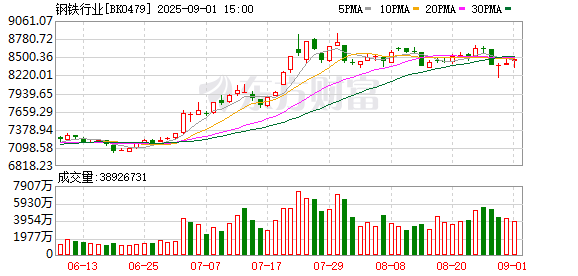

钢铁行业稳增长工作方案发布

近日,工业和信息化部、自然资源部等五部门联合印发 《钢铁行业稳增长工作方案 (2025—2026 年)》(以下简称 《方案》),旨在推动钢铁行业平稳运行和结构优化升级。《方案》 中明确目标,2025—2026 年,钢铁行业增加值年均增长 4% 左右,经济效益企稳回升,市场供需更趋平衡,产业结构更加优化,有效供给能力不断增强,绿色低碳、数字化发展水平显著提升。

中信证券表示,《方案》 的出台再次强调了 「继续实施产量压减政策」,预计 9 月钢铁行业限产或将加快、加力落地,随着限产执行的深入,行业即将进入以利润为核心的业绩周期。根据对过去 10 年的回溯,钢铁股在每一轮新的利润上行周期中,往往会同步出现资产上行周期。一般分成三个阶段:一是超低估值的恢复周期;二是以利润为核心的业绩周期;三是利润完全释放后的筑顶阶段。经历了今年以来的上涨,钢铁股目前估值水平已经有较为明显的修复,预计随着限产执行的深入,行业即将进入以利润为核心的业绩周期。

信达证券表示,今年以来,在 「反内卷」 推动下,钢铁行业自律性显著增强,供给端出现明显改善。1—7 月,黑色金属冶炼和压延加工业企业利润同比增长 5175.4%,增幅接近 52 倍,利润总额达到 643.6 亿元。展望未来,在国家 「稳增长」 政策下,普通钢铁公司业绩仍有较大改善空间,有望迎来价值修复,钢铁行业亦有望迎来配置良机。

11 只钢铁股获社保基金持仓

据证券时报·数据宝统计,钢铁股年内股价平均上涨 22.24%,杭钢股份、柳钢股份年内涨幅居前,分别上涨 113.81% 和 108.33%。

8 月以来,10 只钢铁股获机构调研,友发集团和华菱钢铁的机构调研家数居前,均有 47 家机构参与。友发集团表示,截至 6 月 30 日,公司拥有 14 个钢管制造专业分、子公司,346 条各类生产线可生产近 5000 个产品规格,形成了明显的市场竞争优势。2024 年公司钢管总销量为 1347.34 万吨,2025 年上半年完成各类钢管销售 654.77 万吨,同比增加 4.18%,下半年将继续把握市场机会积极释放产能,努力实现钢管产销规模稳定提升。

华菱钢铁表示,随着政策严控粗钢产能、实施产量调控与钢企自律性减产一同发力,钢铁行业供给端或将持续收缩。今年上半年,公司完成钢材销量 1110 万吨,同比下降 12.6%;下半年公司将继续依法合规组织生产,并根据下游订单需求和盈利情况来调整生产节奏,预计全年产销节奏基本匹配。

业绩方面,上半年超六成钢铁股的业绩同比实现扭亏或增长。新钢股份、三钢闽光、安阳钢铁、山东钢铁、中南股份的业绩扭亏。柳钢股份、广东明珠、太钢不锈、友发集团、方大特钢的业绩同比增长均超 100%。

柳钢股份的净利润同比增幅居首,公司上半年实现营业收入 346.75 亿元,同比减少 8.32%;归母净利润 3.68 亿元,同比增长 579.54%。公司表示,随着行业供给端 「反内卷」 政策不断加码,叠加消费驱动的需求改善趋势、公司双基地协同推动资源高效配置以及高端化转型有序推进,后续行业盈利及公司销售毛利有望持续好转。

广东明珠的净利润增幅次之,公司营业总收入 3.74 亿元,同比增长 72.39%,归母净利润 1.15 亿元,同比增长 284.04%。

上半年,11 只钢铁股获社保基金持仓,其中久立特材、河钢资源均有 2 只社保基金持仓。从持仓比例来看,久立特材、河钢资源、钒钛股份、八一钢铁等个股的社保基金持股比例均超 1%,其中久立特材的持股比例最高,达 3.35%。

(证券时报网)

文章转载自东方财富