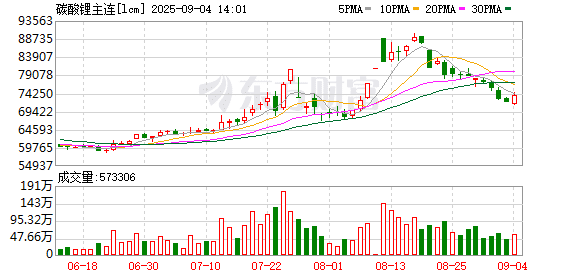

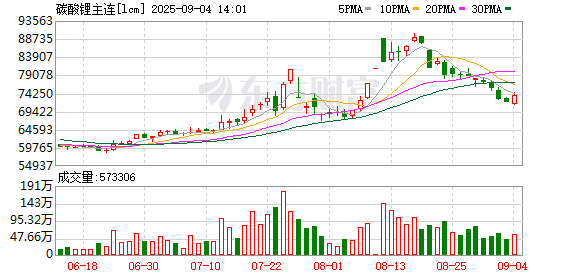

近期,碳酸锂期货价格高位回落,截至周三收盘,主力合约报 71880 元/吨,跌破 72000 元/吨大关。

自 7 月以来,受供应收缩预期影响,碳酸锂期现货价格持续上涨,期货价格一度突破 90000 元/吨整数关口。8 月下旬,市场对供应收缩的担忧缓解、资金获利了结等因素导致碳酸锂期货价格持续回落,回吐此前大部分涨幅。

基本面方面,根据 SMM 数据,截至 8 月 29 日碳酸锂周度产量、开工率、总库存均有所下降。具体来看,碳酸锂周度产量小幅下降 0.56%,至 1.9 万吨;冶炼企业周度开工率小幅下降至 54%。其中,锂辉石提锂企业开工率小幅上升至 70%;锂云母提锂企业开工率下降至 28%;盐湖提锂企业开工率小幅下降至 50%。碳酸锂周度库存小幅减少,环比下降 0.29%,至 14.11 万吨。其中,上游库存环比下降 7.49%,至 4.33 万吨;贸易商等中游环节库存环比增长 4.19%,至 4.5 万吨;下游库存环比增长 2.51%,至 5.28 万吨。

截至 9 月 2 日,碳酸锂期货仓单数量为 32007 手。下游产销两旺,8 月磷酸铁锂产量约 31.6 万吨,环比增长 8.8%,同比增长 50%;三元前驱体产量约 7.84 万吨,环比增长 11.3%,同比增长 8.6%;三元材料产量约 7.34 万吨,环比增长 7%,同比增长 18.7%。

从月度供应数据来看,8 月碳酸锂产量为 8.5 万吨,再创新高,环比增长 5%,同比增长 39%。锂辉石提锂产量进一步增长,弥补了锂云母提锂和盐湖提锂的产能减量。近期,上市公司业绩披露进入高峰期,部分锂企扭亏为盈,年内仍有新产能投放计划,短期供应压力或继续增长。整体来看,随着下游需求旺季临近,低价会进一步提振补库需求,未来 3 到 4 个月基本面或偏紧,期货盘面的交易逻辑可能逐步切换至现实端。

为应对锂价波动,实现稳健发展,产业链下游企业可以基于产量、库存等生产经营数据,运用期货工具套期保值,稳定原料采购成本。在持有原料库存期间,可以运用领式期权组合,即买入一份行权价格较低的看跌期权,同时卖出一份行权价格较高的看涨期权,锁定库存价值,相当于在价格上下方都加了 「保险」。在区间震荡行情中,产业链企业可以与期货公司的风险管理子公司合作,采用累购期权等衍生工具降低采购成本。期货、期权等金融衍生品可以有效提升产业链企业的风险管理能力,帮助其稳定生产运营,助力实体经济高质量发展。

(作者单位:广州期货)

(期货日报)

文章转载自 东方财富