【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

过去一周,英国长期借贷成本攀升至数十年高位,导致英国财政大臣蕾切尔·里夫斯 (Rachel Reeves) 不得不驳斥外界关于这个高负债国家正走向财政危机的说法。

多数经济学家目前认同她的观点——但仅止于当下。经济学家表示,在工业化国家债务规模创下纪录新高、偿债成本持续攀升的背景下,英国可能成为金融市场中的 「煤矿里的金丝雀」(比喻风险预警信号),是美国、法国等其他债务国潜在危机的先行指标。

「英国并非唯一面临这种情况的国家,」 凯投宏观 (Capital Economics) 英国副首席经济学家露丝·格雷戈里 (Ruth Gregory) 指出,「G7 多国存在一个共同问题:引发潜在财政危机的条件似乎已具备,尽管这并不意味着危机即将到来或不可避免。」

去年,英国工党政府宣布实施一代人以来最大规模的增税政策,称此举是 「一次性举措」,旨在填补不断扩大的公共财政缺口,并向投资者证明英国对平衡财政收支的决心。但如今,外界预计里夫斯将在 11 月再次要求英国纳税人缴纳数十亿美元额外税款。

背后原因在于:英国借贷成本持续上升,经济增速未达预期,且尽管政府在议会中拥有稳定多数席位,却仍难以削减不断膨胀的福利支出。经济学家担忧,这种循环可能会反复上演。

过去 20 年,在低利率推动下,各国政府陷入 「举债狂欢」。如今利率上升,投资者担忧西方政府不愿做出政治上艰难的决策以削减公共支出,导致政客陷入 「不断加税的恶性循环」。法国政府可能在未来一周倒台,因其提出的削减支出、取消两个公共假日 (通过增加两个工作日提高税收) 的计划遭到政治反对。

根据国际货币基金组织 (IMF) 数据,发达经济体债务占年度经济产出 (GDP) 的比例自 2007 年以来已翻倍,至约 80%。IMF 表示,到本十年末,全球公共债务占 GDP 比重可能接近 100%,部分原因是借贷成本上升。

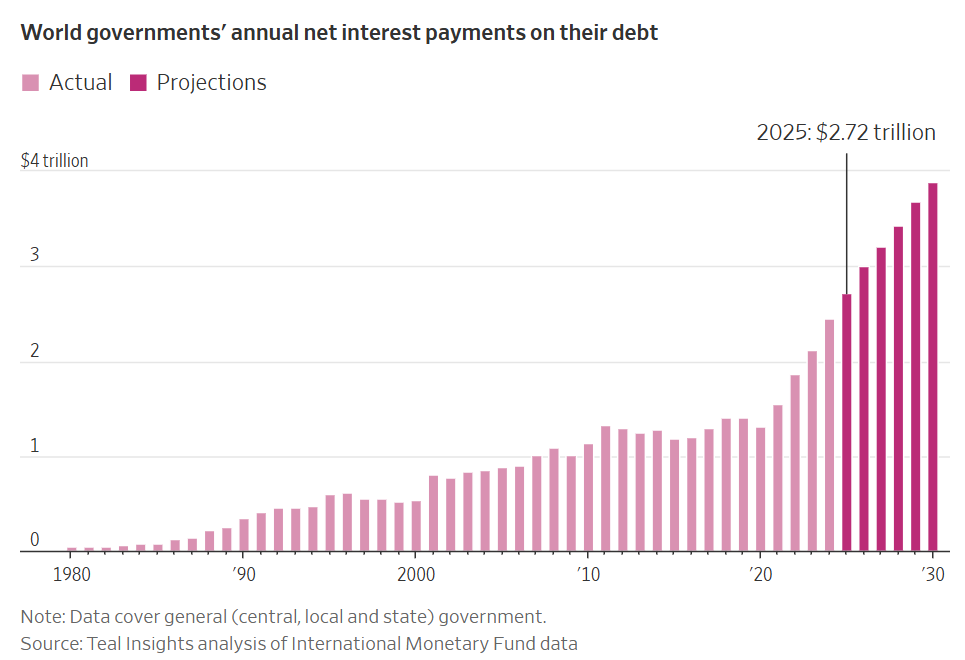

过去一年,全球各国政府债务的净利息支出增长 11.2%,达 2.72 万亿美元,部分源于高通胀持续推高利率。

英国并非西方债务规模最大的国家,也不是经济增速最慢的国家。但与美国不同,英国没有主要储备货币;与欧洲邻国不同,英国不属于拥有 「大型央行」 的货币联盟——欧洲央行曾帮助债务高企的成员国制定救助计划。此外,英国近年来就曾爆发过市场动荡:2022 年,时任首相利兹·特拉斯 (Liz Truss) 推出 「无资金支持的减税+大规模举债」 政策后,英镑汇率暴跌,特拉斯上台仅数周便被迫辞职。

如今,投资者要求英国为借贷支付 「小幅溢价」——英国借贷成本近年大幅上升,部分原因是通胀持续高企。过去一周,英国 30 年期国债收益率攀升至 1990 年代末以来的最高水平,超过债务规模更大的法国;英国 10 年期国债收益率目前为 G7 国家中最高,超过美国。

「有些国家债务规模或赤字率更高,但当你看到偿债成本占比时,问题就凸显出来了,」 加拿大皇家银行蓝湾资产管理公司 (RBC BlueBay Asset Management) 固定收益首席投资官马克·道丁 (Mark Dowding) 表示。

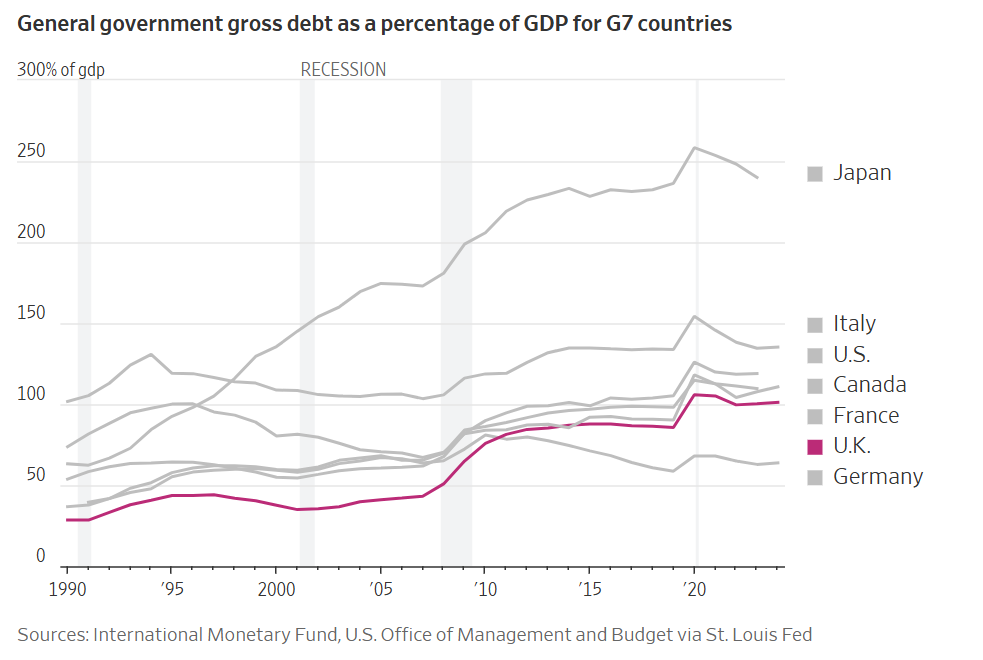

英国预算责任办公室的数据显示,明年英国债务利息支出预计将达 1112 亿英镑 (约合 1500 亿美元),是该国国防支出的两倍;目前英国政府债务占 GDP 比重低于 100%,但受人口老龄化及医疗、养老金支出增加推动,预计到 2070 年代初将升至 270%。

凯投宏观的格雷戈里表示,这些因素叠加,使英国债市成为 「潜在火药桶」——无论是国内还是海外的市场危机,都可能引发其国债收益率进一步飙升。

有人认为,恰恰因为英国央行具有独立性、不太可能为政府提供救助,英国将成为 「首个」 直面疫情后债务过剩现实的国家。「过程会一团糟,会很痛苦,但英国至少会直面问题,」 布鲁金斯学会 (Brookings Institution) 高级研究员罗宾·布鲁克斯 (Robin Brooks) 表示,「其他国家可能要等到危机爆发才会行动。」

摩根大通欧洲利率策略主管弗朗西斯·戴蒙德 (Francis Diamond) 则认为,目前英国不太可能重演特拉斯时期的市场崩盘。过去一年,英镑对美元汇率上涨,与特拉斯时期或 1970 年代英国接受 IMF 救助时的大幅贬值形成鲜明对比。

但整体趋势并不乐观。去年当选的工党政府曾誓言要承担更多 「财政责任」,但其今年首次尝试削减福利支出增长的计划,就因本党议员反对而夭折。7 月,里夫斯在议会中因 「放弃小幅削减福利」 计划而眼眶泛红——此前工党议员威胁要 「反叛」,一项针对老年人的燃油补贴削减计划也被迫搁置。

经济学家表示,这使得里夫斯在今年秋季公布支出计划时面临 「艰难平衡」:既要找到增税途径,又不能扼杀经济增长。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

过去一周,英国长期借贷成本攀升至数十年高位,导致英国财政大臣蕾切尔·里夫斯 (Rachel Reeves) 不得不驳斥外界关于这个高负债国家正走向财政危机的说法。

多数经济学家目前认同她的观点——但仅止于当下。经济学家表示,在工业化国家债务规模创下纪录新高、偿债成本持续攀升的背景下,英国可能成为金融市场中的 「煤矿里的金丝雀」(比喻风险预警信号),是美国、法国等其他债务国潜在危机的先行指标。

「英国并非唯一面临这种情况的国家,」 凯投宏观 (Capital Economics) 英国副首席经济学家露丝·格雷戈里 (Ruth Gregory) 指出,「G7 多国存在一个共同问题:引发潜在财政危机的条件似乎已具备,尽管这并不意味着危机即将到来或不可避免。」

去年,英国工党政府宣布实施一代人以来最大规模的增税政策,称此举是 「一次性举措」,旨在填补不断扩大的公共财政缺口,并向投资者证明英国对平衡财政收支的决心。但如今,外界预计里夫斯将在 11 月再次要求英国纳税人缴纳数十亿美元额外税款。

背后原因在于:英国借贷成本持续上升,经济增速未达预期,且尽管政府在议会中拥有稳定多数席位,却仍难以削减不断膨胀的福利支出。经济学家担忧,这种循环可能会反复上演。

过去 20 年,在低利率推动下,各国政府陷入 「举债狂欢」。如今利率上升,投资者担忧西方政府不愿做出政治上艰难的决策以削减公共支出,导致政客陷入 「不断加税的恶性循环」。法国政府可能在未来一周倒台,因其提出的削减支出、取消两个公共假日 (通过增加两个工作日提高税收) 的计划遭到政治反对。

根据国际货币基金组织 (IMF) 数据,发达经济体债务占年度经济产出 (GDP) 的比例自 2007 年以来已翻倍,至约 80%。IMF 表示,到本十年末,全球公共债务占 GDP 比重可能接近 100%,部分原因是借贷成本上升。

过去一年,全球各国政府债务的净利息支出增长 11.2%,达 2.72 万亿美元,部分源于高通胀持续推高利率。

英国并非西方债务规模最大的国家,也不是经济增速最慢的国家。但与美国不同,英国没有主要储备货币;与欧洲邻国不同,英国不属于拥有 「大型央行」 的货币联盟——欧洲央行曾帮助债务高企的成员国制定救助计划。此外,英国近年来就曾爆发过市场动荡:2022 年,时任首相利兹·特拉斯 (Liz Truss) 推出 「无资金支持的减税+大规模举债」 政策后,英镑汇率暴跌,特拉斯上台仅数周便被迫辞职。

如今,投资者要求英国为借贷支付 「小幅溢价」——英国借贷成本近年大幅上升,部分原因是通胀持续高企。过去一周,英国 30 年期国债收益率攀升至 1990 年代末以来的最高水平,超过债务规模更大的法国;英国 10 年期国债收益率目前为 G7 国家中最高,超过美国。

「有些国家债务规模或赤字率更高,但当你看到偿债成本占比时,问题就凸显出来了,」 加拿大皇家银行蓝湾资产管理公司 (RBC BlueBay Asset Management) 固定收益首席投资官马克·道丁 (Mark Dowding) 表示。

英国预算责任办公室的数据显示,明年英国债务利息支出预计将达 1112 亿英镑 (约合 1500 亿美元),是该国国防支出的两倍;目前英国政府债务占 GDP 比重低于 100%,但受人口老龄化及医疗、养老金支出增加推动,预计到 2070 年代初将升至 270%。

凯投宏观的格雷戈里表示,这些因素叠加,使英国债市成为 「潜在火药桶」——无论是国内还是海外的市场危机,都可能引发其国债收益率进一步飙升。

有人认为,恰恰因为英国央行具有独立性、不太可能为政府提供救助,英国将成为 「首个」 直面疫情后债务过剩现实的国家。「过程会一团糟,会很痛苦,但英国至少会直面问题,」 布鲁金斯学会 (Brookings Institution) 高级研究员罗宾·布鲁克斯 (Robin Brooks) 表示,「其他国家可能要等到危机爆发才会行动。」

摩根大通欧洲利率策略主管弗朗西斯·戴蒙德 (Francis Diamond) 则认为,目前英国不太可能重演特拉斯时期的市场崩盘。过去一年,英镑对美元汇率上涨,与特拉斯时期或 1970 年代英国接受 IMF 救助时的大幅贬值形成鲜明对比。

但整体趋势并不乐观。去年当选的工党政府曾誓言要承担更多 「财政责任」,但其今年首次尝试削减福利支出增长的计划,就因本党议员反对而夭折。7 月,里夫斯在议会中因 「放弃小幅削减福利」 计划而眼眶泛红——此前工党议员威胁要 「反叛」,一项针对老年人的燃油补贴削减计划也被迫搁置。

经济学家表示,这使得里夫斯在今年秋季公布支出计划时面临 「艰难平衡」:既要找到增税途径,又不能扼杀经济增长。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

过去一周,英国长期借贷成本攀升至数十年高位,导致英国财政大臣蕾切尔·里夫斯 (Rachel Reeves) 不得不驳斥外界关于这个高负债国家正走向财政危机的说法。

多数经济学家目前认同她的观点——但仅止于当下。经济学家表示,在工业化国家债务规模创下纪录新高、偿债成本持续攀升的背景下,英国可能成为金融市场中的 「煤矿里的金丝雀」(比喻风险预警信号),是美国、法国等其他债务国潜在危机的先行指标。

「英国并非唯一面临这种情况的国家,」 凯投宏观 (Capital Economics) 英国副首席经济学家露丝·格雷戈里 (Ruth Gregory) 指出,「G7 多国存在一个共同问题:引发潜在财政危机的条件似乎已具备,尽管这并不意味着危机即将到来或不可避免。」

去年,英国工党政府宣布实施一代人以来最大规模的增税政策,称此举是 「一次性举措」,旨在填补不断扩大的公共财政缺口,并向投资者证明英国对平衡财政收支的决心。但如今,外界预计里夫斯将在 11 月再次要求英国纳税人缴纳数十亿美元额外税款。

背后原因在于:英国借贷成本持续上升,经济增速未达预期,且尽管政府在议会中拥有稳定多数席位,却仍难以削减不断膨胀的福利支出。经济学家担忧,这种循环可能会反复上演。

过去 20 年,在低利率推动下,各国政府陷入 「举债狂欢」。如今利率上升,投资者担忧西方政府不愿做出政治上艰难的决策以削减公共支出,导致政客陷入 「不断加税的恶性循环」。法国政府可能在未来一周倒台,因其提出的削减支出、取消两个公共假日 (通过增加两个工作日提高税收) 的计划遭到政治反对。

根据国际货币基金组织 (IMF) 数据,发达经济体债务占年度经济产出 (GDP) 的比例自 2007 年以来已翻倍,至约 80%。IMF 表示,到本十年末,全球公共债务占 GDP 比重可能接近 100%,部分原因是借贷成本上升。

过去一年,全球各国政府债务的净利息支出增长 11.2%,达 2.72 万亿美元,部分源于高通胀持续推高利率。

英国并非西方债务规模最大的国家,也不是经济增速最慢的国家。但与美国不同,英国没有主要储备货币;与欧洲邻国不同,英国不属于拥有 「大型央行」 的货币联盟——欧洲央行曾帮助债务高企的成员国制定救助计划。此外,英国近年来就曾爆发过市场动荡:2022 年,时任首相利兹·特拉斯 (Liz Truss) 推出 「无资金支持的减税+大规模举债」 政策后,英镑汇率暴跌,特拉斯上台仅数周便被迫辞职。

如今,投资者要求英国为借贷支付 「小幅溢价」——英国借贷成本近年大幅上升,部分原因是通胀持续高企。过去一周,英国 30 年期国债收益率攀升至 1990 年代末以来的最高水平,超过债务规模更大的法国;英国 10 年期国债收益率目前为 G7 国家中最高,超过美国。

「有些国家债务规模或赤字率更高,但当你看到偿债成本占比时,问题就凸显出来了,」 加拿大皇家银行蓝湾资产管理公司 (RBC BlueBay Asset Management) 固定收益首席投资官马克·道丁 (Mark Dowding) 表示。

英国预算责任办公室的数据显示,明年英国债务利息支出预计将达 1112 亿英镑 (约合 1500 亿美元),是该国国防支出的两倍;目前英国政府债务占 GDP 比重低于 100%,但受人口老龄化及医疗、养老金支出增加推动,预计到 2070 年代初将升至 270%。

凯投宏观的格雷戈里表示,这些因素叠加,使英国债市成为 「潜在火药桶」——无论是国内还是海外的市场危机,都可能引发其国债收益率进一步飙升。

有人认为,恰恰因为英国央行具有独立性、不太可能为政府提供救助,英国将成为 「首个」 直面疫情后债务过剩现实的国家。「过程会一团糟,会很痛苦,但英国至少会直面问题,」 布鲁金斯学会 (Brookings Institution) 高级研究员罗宾·布鲁克斯 (Robin Brooks) 表示,「其他国家可能要等到危机爆发才会行动。」

摩根大通欧洲利率策略主管弗朗西斯·戴蒙德 (Francis Diamond) 则认为,目前英国不太可能重演特拉斯时期的市场崩盘。过去一年,英镑对美元汇率上涨,与特拉斯时期或 1970 年代英国接受 IMF 救助时的大幅贬值形成鲜明对比。

但整体趋势并不乐观。去年当选的工党政府曾誓言要承担更多 「财政责任」,但其今年首次尝试削减福利支出增长的计划,就因本党议员反对而夭折。7 月,里夫斯在议会中因 「放弃小幅削减福利」 计划而眼眶泛红——此前工党议员威胁要 「反叛」,一项针对老年人的燃油补贴削减计划也被迫搁置。

经济学家表示,这使得里夫斯在今年秋季公布支出计划时面临 「艰难平衡」:既要找到增税途径,又不能扼杀经济增长。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

过去一周,英国长期借贷成本攀升至数十年高位,导致英国财政大臣蕾切尔·里夫斯 (Rachel Reeves) 不得不驳斥外界关于这个高负债国家正走向财政危机的说法。

多数经济学家目前认同她的观点——但仅止于当下。经济学家表示,在工业化国家债务规模创下纪录新高、偿债成本持续攀升的背景下,英国可能成为金融市场中的 「煤矿里的金丝雀」(比喻风险预警信号),是美国、法国等其他债务国潜在危机的先行指标。

「英国并非唯一面临这种情况的国家,」 凯投宏观 (Capital Economics) 英国副首席经济学家露丝·格雷戈里 (Ruth Gregory) 指出,「G7 多国存在一个共同问题:引发潜在财政危机的条件似乎已具备,尽管这并不意味着危机即将到来或不可避免。」

去年,英国工党政府宣布实施一代人以来最大规模的增税政策,称此举是 「一次性举措」,旨在填补不断扩大的公共财政缺口,并向投资者证明英国对平衡财政收支的决心。但如今,外界预计里夫斯将在 11 月再次要求英国纳税人缴纳数十亿美元额外税款。

背后原因在于:英国借贷成本持续上升,经济增速未达预期,且尽管政府在议会中拥有稳定多数席位,却仍难以削减不断膨胀的福利支出。经济学家担忧,这种循环可能会反复上演。

过去 20 年,在低利率推动下,各国政府陷入 「举债狂欢」。如今利率上升,投资者担忧西方政府不愿做出政治上艰难的决策以削减公共支出,导致政客陷入 「不断加税的恶性循环」。法国政府可能在未来一周倒台,因其提出的削减支出、取消两个公共假日 (通过增加两个工作日提高税收) 的计划遭到政治反对。

根据国际货币基金组织 (IMF) 数据,发达经济体债务占年度经济产出 (GDP) 的比例自 2007 年以来已翻倍,至约 80%。IMF 表示,到本十年末,全球公共债务占 GDP 比重可能接近 100%,部分原因是借贷成本上升。

过去一年,全球各国政府债务的净利息支出增长 11.2%,达 2.72 万亿美元,部分源于高通胀持续推高利率。

英国并非西方债务规模最大的国家,也不是经济增速最慢的国家。但与美国不同,英国没有主要储备货币;与欧洲邻国不同,英国不属于拥有 「大型央行」 的货币联盟——欧洲央行曾帮助债务高企的成员国制定救助计划。此外,英国近年来就曾爆发过市场动荡:2022 年,时任首相利兹·特拉斯 (Liz Truss) 推出 「无资金支持的减税+大规模举债」 政策后,英镑汇率暴跌,特拉斯上台仅数周便被迫辞职。

如今,投资者要求英国为借贷支付 「小幅溢价」——英国借贷成本近年大幅上升,部分原因是通胀持续高企。过去一周,英国 30 年期国债收益率攀升至 1990 年代末以来的最高水平,超过债务规模更大的法国;英国 10 年期国债收益率目前为 G7 国家中最高,超过美国。

「有些国家债务规模或赤字率更高,但当你看到偿债成本占比时,问题就凸显出来了,」 加拿大皇家银行蓝湾资产管理公司 (RBC BlueBay Asset Management) 固定收益首席投资官马克·道丁 (Mark Dowding) 表示。

英国预算责任办公室的数据显示,明年英国债务利息支出预计将达 1112 亿英镑 (约合 1500 亿美元),是该国国防支出的两倍;目前英国政府债务占 GDP 比重低于 100%,但受人口老龄化及医疗、养老金支出增加推动,预计到 2070 年代初将升至 270%。

凯投宏观的格雷戈里表示,这些因素叠加,使英国债市成为 「潜在火药桶」——无论是国内还是海外的市场危机,都可能引发其国债收益率进一步飙升。

有人认为,恰恰因为英国央行具有独立性、不太可能为政府提供救助,英国将成为 「首个」 直面疫情后债务过剩现实的国家。「过程会一团糟,会很痛苦,但英国至少会直面问题,」 布鲁金斯学会 (Brookings Institution) 高级研究员罗宾·布鲁克斯 (Robin Brooks) 表示,「其他国家可能要等到危机爆发才会行动。」

摩根大通欧洲利率策略主管弗朗西斯·戴蒙德 (Francis Diamond) 则认为,目前英国不太可能重演特拉斯时期的市场崩盘。过去一年,英镑对美元汇率上涨,与特拉斯时期或 1970 年代英国接受 IMF 救助时的大幅贬值形成鲜明对比。

但整体趋势并不乐观。去年当选的工党政府曾誓言要承担更多 「财政责任」,但其今年首次尝试削减福利支出增长的计划,就因本党议员反对而夭折。7 月,里夫斯在议会中因 「放弃小幅削减福利」 计划而眼眶泛红——此前工党议员威胁要 「反叛」,一项针对老年人的燃油补贴削减计划也被迫搁置。

经济学家表示,这使得里夫斯在今年秋季公布支出计划时面临 「艰难平衡」:既要找到增税途径,又不能扼杀经济增长。