作者:

庞静涛

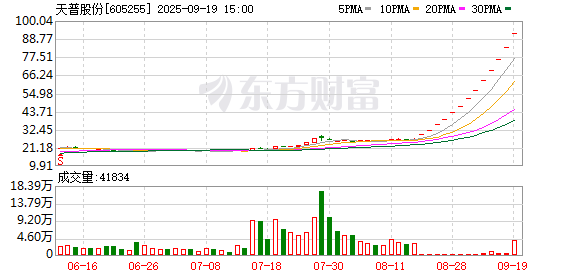

9 月 19 日,主营汽车配件的天普股份(605255.SH) 再度涨停,以 91.96 元/股收报,凭借 「AI 芯片新贵中昊芯英入主」 的消息斩获 13 连板,8 月 22 日至 9 月 19 日累计涨幅达 245.2%。

为凑齐交易价款,中昊芯英先是计划质押股份融资,遭质疑后改口全部使用自有资金,却近乎掏空公司流动资金,且收购款中还包含 8 月突击增资的未到账款。叠加 「两年净利润 2 亿」 的业绩对赌与 IPO 对赌带来的回购压力,这场收购已引来监管层对高对赌、资金缺口等问题的追问。

21.24 亿跨界 「拿壳」,借壳预期推升股价狂欢

天普股份的连续涨停,被业内普遍解读为市场对中昊芯英 (杭州) 科技有限公司 (简称 「中昊芯英」)「借壳上市」 的强烈预期。

作为此次收购的核心主体,中昊芯英的行业背景颇具话题性——公司由曾任职谷歌多年的 「80 后」 杨龚轶凡于 2018 年回国创办,核心团队集结了来自谷歌、微软、三星等海外科技企业的 AI 软硬件设计专家,其自称是国内唯一掌握高性能 TPU 架构 AI 专用算力芯片研发技术并实现量产的企业。

这场总价 21.24 亿元的控制权交易,通过 「股份协议转让+母公司增资」 的组合方式落地。8 月 21 日,天普股份公告,中昊芯英和自然人方东晖与天普股份的实控人尤建义及其控制的浙江天普控股有限公司 (以下简称 「天普控股」) 等签署协议。

在股份转让环节,中昊芯英拟以 23.98 元/股的价格受让天普股份 10.75% 的股份,转让价款合计 3.46 亿元;方东晖则以 6.03 亿元的转让价款获取上市公司 8.00% 的股份。

在增资环节,中昊芯英、杨龚轶凡控制的海南芯繁企业管理合伙企业 (有限合伙)(以下简称 「海南芯繁」) 与方东晖合计出资 15.21 亿元,认购天普控股新增注册资本 1.5 亿元。其中,中昊芯英出资 6.19 亿元认购 6104 万元注册资本,海南芯繁出资 3.95 亿元认购 3898 万元,方东晖出资 5.07 亿元认购 4998 万元。

增资完成后,中昊芯英、海南芯繁、方东晖分别持有天普控股 30.52%、19.49%、24.99% 股权,三者通过 《一致行动协议》 合计掌控天普控股 75% 股权;叠加直接持股,天普控股、中昊芯英、方东晖最终合计持有天普股份 68.29% 股权,且方东晖、中昊芯英与天普控股保持一致行动,杨龚轶凡正式成为上市公司实控人。

市场热炒借壳概念的同时,天普股份连续发布风险提示,「公司股价已严重偏离基本面,未来存在快速下跌风险」「中昊芯英目前无资产注入计划,其自身资本证券化路径与本次收购无关」。

双重对赌压力

中昊芯英的 「拿壳」 动作,背后是业绩与上市的双重对赌压力。

按照其与股东的协议,公司需在 2024 年、2025 年两年累计实现净利润不低于 2 亿元。数据显示,2024 年和今年上半年,中昊芯英的净利润为-5783 万元,这意味下半年,中昊芯英需要实现 2.5783 亿元的净利润,是去年的 3 倍多。

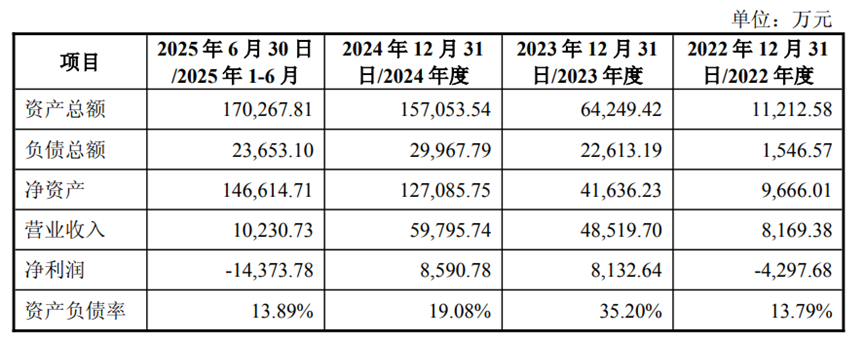

据 A 股上市公司、中昊芯英的股东艾布鲁(301259.SZ) 公布的股东协议,2024 年,中昊芯英总资产为 15.71 亿元,总负债为 3 亿元,净资产 12.71 亿元,营业收入 5.98 亿元,净利润为 8590.78 万元。

今年上半年,中昊芯英总资产为 17.03 亿元,总负债为 2.37 亿元,净资产 14.66 亿元,营业收入 1.02 亿元,净亏损 1.44 亿元。对于亏损,中昊芯英在回复监管问询时称,季节性原因使得收入集中于下半年。

利润之外,对赌协议还约定:如果中昊芯英未能在 2026 年完成合格 IPO 或者被整体出售,各 B 轮投资人同样有权独立地要求中昊芯英回购其在公司中持有的全部或部分股权。

上市进度的对赌更为严苛:如果中昊芯英未能在 2026 年完成合格 IPO 或其被整体出售,各 B 轮投资人有权要求其回购股权。截至 2025 年 8 月 31 日,公司累计股权融资金额已超 17 亿元;截至 9 月 16 日,历次融资产生的或有负债约 17.31 亿元,其中仅 10.68 亿元已签署回购豁免同意函,4.79 亿元获初步豁免,仍有 1.85 亿元未获豁免。

更关键的是,相关协议明确约定:回购条款自始无效的条件是本次收购交易完成;若交易失败,回购条款将自动恢复效力。这意味着,中昊芯英的 「拿壳」 之战已无退路。但面对潜在的回购压力,公司在回复监管时仅表示 「将通过股权融资、经营盈余等手段应对」,未披露具体应对方案。

几乎掏光流动资金,突击增资 「补缺口」

收购资金的筹集过程,成为监管层问询的核心焦点,也暴露中昊芯英的流动性问题。

交易初期,天普股份 8 月 22 日披露的 《详式权益变动报告书》 显示,中昊芯英本次交易出资约 9.65 亿元,资金来源为 「自有资金+自筹资金」,且计划质押本次收购的股份向银行申请并购贷款,用于支付收购价款。

这一安排引发监管问询,要求其说明筹资原因、质押股份数量与比例、解除质押条件,并论证质押是否影响上市公司控制权稳定及是否符合中小股东利益。

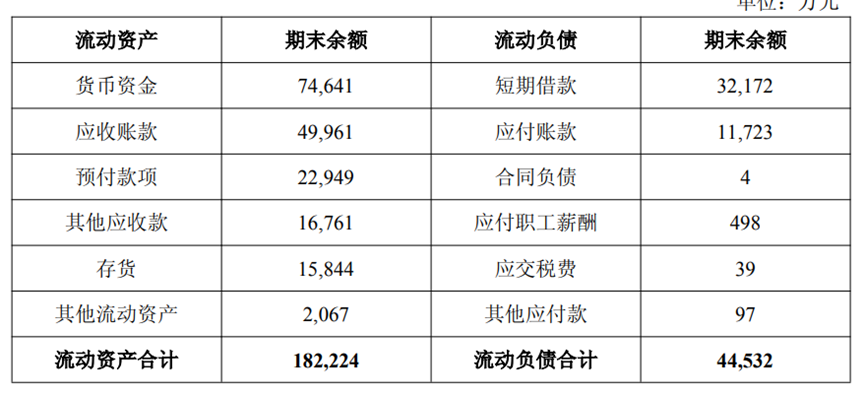

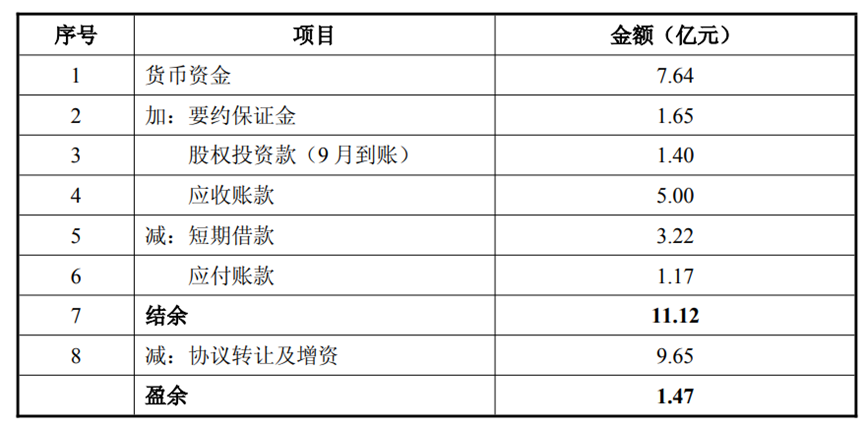

面对质疑,中昊芯英在 9 月 6 日回复问询时改口称,经审慎考量,收购资金改为全部使用自有资金。但披露的资金构成却暗藏隐忧:截至 8 月 28 日,公司自有资金合计约 10.51 亿元,其中 9.65 亿元用于支付收购款,占比高达 95.07%,近乎掏空流动资金。

具体来看,这些自有资金包括 7.46 亿元账面资金、1.65 亿元未使用的要约收购保证金,以及 1.40 亿元待入账股权融资款。

监管还关注到中昊芯英近期存在突击增资扩股的情况。8 月 22 日,披露的 《详式权益变动报告书》,中昊芯英出具说明:艾布鲁控股子公司杭州星罗中昊科技有限公司 (以下简称 「星罗中昊」)、重庆涌瑞企业管理有限公司 (以下简称 「重庆涌瑞」) 于近期对中昊芯英进行增资。

监管随即要求说明突击入股的交易背景及价格确定依据,星罗中昊、重庆涌瑞与中昊芯英及其相关方是否存在关联关系,是否存在其他抽屉协议等约定,中昊芯英本次收购的自有资金是否包括上述突击增资款项。

果不其然,在中昊芯英支付来源中,1.40 亿元待入账股权融资款即包括星罗中昊 2024 年 9 月增资尾款和今年 8 月增资的尾款,金额分别为 5000 万元和 9000 万元。这意味着,如果缺少 2025 年 8 月的增资款项,中昊芯英的收购资金将有缺口。

对于公司流动性问题,中昊芯英称,仍有多家银行提供的未使用银行授信合计约 8 亿元,可用于补充流动资金,能够满足日常运营所需。其未披露该部分授信的激活条件、使用限制,也未说明资金腾挪后对 AI 芯片研发投入的影响。

(澎湃新闻)

文章转载自东方财富