棉花市场受需求 「旺季不旺」、新年度棉花丰产预期影响,9 月价格震荡下跌。展望后市,随着新棉上市量增大,棉花市场将打破供需紧平衡的关系转向供应宽松,另外棉花加工环节风险偏好降低,籽棉开秤价格偏低,成本支撑较弱,随着供应压力增大,11 月份前棉花价格或震荡下跌。

9 月国内棉花现货价格上涨动能不足,呈现出小幅下跌走势。据卓创资讯监测,9 月 19 日,本月棉花现货均价为 14601 元/吨,较上月底跌 316 元/吨,跌幅 2.12%。本月棉花价格高位小幅下跌,主要原因有两个方面:一是随着新棉上市临近,新年度棉花增产的压力逐步显现;二是下游纺织市场 「旺季不旺」,纺企采购谨慎,现货皮棉成交清淡。

棉花市场供需关系将由紧转松成本支撑作用不明显

新疆棉花已开始采摘,南北疆轧花厂也陆续开秤收购,丰产预期正逐步转化为现实的供应压力。据卓创资讯调研,2025 年新疆地区棉花播种面积同比增加 8.68%,新疆棉区天气良好,整体受灾范围较小,大部分棉田单产将继续提高。据卓创资讯初步预估,2025 年新疆棉花总产量或达到 710 万吨,同比增加 11.29% 左右;全国产量或达到 730 万吨。

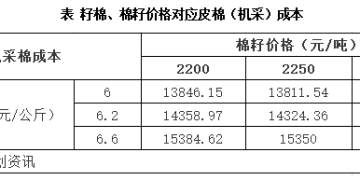

与此同时,从新棉成本端来看,近年来新疆棉花加工环节利润不理想,风险偏好显著降低,籽棉开秤价格较低,另外大部分轧花厂表示一旦成本与市场价格倒挂将停收籽棉。卓创资讯调研,当前北疆机采籽棉 6.2 元/公斤,新棉籽价格按 2250 元/吨、皮棉加工费按 1000 元/吨折算,皮棉成本在 14324 元/吨上下,贴水现货皮棉价格。具体籽棉价格对应的成本情况见下表。

传统旺季,需求表现平淡

棉花需求具有一定的季节性特点,7-8 月,下游需求较弱,棉纺企业产品棉纱库存上升以及高温高湿天气影响,棉纺企业开工负荷处于下降趋势,棉花需求萎缩。进入 9 月,随着秋冬订单的下达,需求端表现出季节性好转,另外高温高湿天气结束,纺企开工负荷低位提升,但订单增加不明显,纺企开工率继续提升难度较大,据卓创资讯调研,9 月初山东棉纺企业开工负荷上升至 63.02%,之后继续提升动能不足。旺季成色不足,纺织企业对后市持谨慎采购,难以出现集中大量备货行情。

综上所述,当前新棉尚未集中上市,且陈棉库存有限,导致现货价格抗跌。但 「金九」 传统旺季呈现不足,纺织厂采购谨慎,另外宏观面中美经贸谈判预期乐观以及美联储降息的利多已落地,新年度棉花丰产预期强烈,棉花市场供需关系将逐步转向宽松;另外新棉开秤价格偏低,成本支撑作用不足,9 月下旬至 10 月棉花市场利空因素主导,价格或震荡下跌,其中随着供应压力增大,跌幅或放大,10 月底现货棉价或下跌至 14300 元/吨上下。

(作者:陈彩娟,卓创资讯分析师)

(新华财经)

文章转载自 东方财富