国庆中秋假期期间,黄金价格持续攀升并不断刷新历史新高,券商相关研报数量近期亦保持高位。

数据统计显示,截至 10 月 8 日,年内券商发布的 「黄金」 主题研报已超千份。其中 9 月以来就有 233 份,超过 68 家机构参与研究。

机构研究热情高涨,国泰期货以 42 份居首,国金期货紧随其后发布 28 份,东方金诚、东吴证券、兴业期货分别发布 10 份、9 份、8 份。此外,10 家机构也发布 4 份及以上相关研报,包括上海证券(7 份)、东证期货 (6 份)、长城期货 (5 份)、天风证券(5 份)、中信期货 (5 份)、光大证券(5 份)、创元期货 (4 份)、东北证券(4 份)、开源证券(4 份)、华联期货 (4 份)。

卖方:目前处第 3 波主升浪早期

多家研究机构对黄金未来走势寄予厚望,认为其长期上涨逻辑明确。

西部证券研报指出,1971 年布雷顿森林体系崩溃,美元信用裂痕扩张,金价 10 年 10 倍;直到 1980 年石油美元体系正式确立,美元信用再次确立,金价才见顶回落。类似的,当前随着美元信用裂痕持续扩张,金价将开启长期牛市。重启降息意味着美联储独立性受损,未来美联储独立性会持续受到损害,黄金的储备价值将进一步彰显,目前处于第 3 波主升浪行情早期。

天风证券固收首席分析师谭逸鸣在研报中指出,展望今明两年,黄金或仍有上涨空间。弱美元周期延续,利好黄金;「避险」 将继续推升黄金需求;央行购买方面有望继续发挥正面支撑;如果小概率情形下,美国发生持久性高通胀,那么黄金的对冲通胀价值将凸显。

国信证券认为,当前支撑黄金持续上涨的长期逻辑主要集中在全球货币信用体系重构层面。

黄金的核心金融属性在于其 「天然货币」 的特性,当全球货币信用体系面临挑战时,黄金往往成为市场的 「压舱石」。当前,这一逻辑正得到充分验证,主要体现在两个方面,一是去美元化趋势加速动摇美元信用根基,二是美国债务风险累积加剧货币信用担忧。从历史经验看,当主权债务风险上升导致货币信用受损时,黄金的长期上涨趋势往往会持续强化,当前的市场环境正符合这一历史规律。

中信证券研报认为,在欧日等发达经济体政治解决方案难以形成的情况下,特别是若法国财政问题持续发酵,即使美联储降息加速也并不意味着美元会持续走弱,而黄金在双重催化下可能延续强势。

东证期货认为,金价上涨的核心驱动因素美国政府债务问题以及去美元化交易的中长期逻辑仍在,决定了黄金的牛市格局,美联储独立性问题长期来看仍有发酵空间,待到与其他资产形成共振,将会推动黄金价格继续攀升。仅就四季度而言,三季度尤其是 9 月的上涨对利多的定价已经较为充分,预计步入震荡阶段,伦敦金运行区间为每盎司 3400-4000 美元,沪金主力合约运行区间每克 800-900 元。白银补涨行情基本到位,四季度伦敦银运行区间每盎司 40-50 美元,沪银主力合约运行区间为每千克 9000-12000 元。

国际投行同样看好黄金,高盛近日将 2026 年 12 月金价预估上调至每盎司 4900 美元,先前预估为每盎司 4300 美元。

金价、个股、金饰价格齐涨

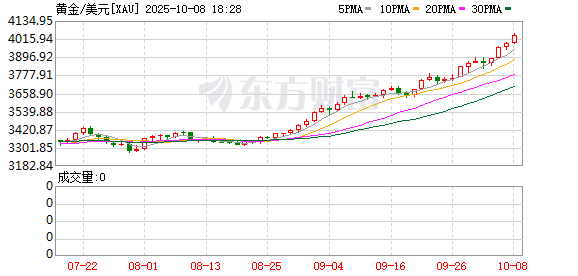

10 月 8 日,现货黄金突破每盎司 4000 美元大关,续创新高,截至记者发稿,现货黄金一度高达 4031.52 美元,年内黄金涨幅高达 53.57%;现货白银每盎司 48.84 美元,创 2011 年 5 月份以来新高,距历史高位即 2011 年 4 月的 49.77 美元/盎司仅一步之遥。

国庆中秋假期港股仅交易 4 个交易日,期间黄金板块表现突出。10 月 8 日,黄金概念股大幅上涨,截至上午收盘,赤峰黄金涨超 14%,山东黄金涨超 7%,紫金黄金国际、老铺黄金涨超 5%。

国庆中秋假期港股交易日为 10 月 2 日、4 日、6 日以及 8 日,以截至记者发稿时间来看,近 4 个交易日,潼关黄金张 16.61%;9 月 30 日新上市的紫金黄金国际,首日涨 68.46%,随后 4 个交易日再累涨 28.03%;山东黄金 4 个交易日累计上涨 17.33%。

金饰品牌克价迭创新高,10 月 8 日,老庙黄金金饰价格为每克 1176 元,周生生足金饰品标价为每克 1165 元,周大福为每克 1162 元,老凤祥价格为每克 1160 元。

新兴市场央行增持黄金,成为黄金价格上涨重要推手。

高盛预计,2025 年和 2026 年各国央行黄金净购买量将平均分别为 80 吨和 70 吨,因为新兴市场央行可能会继续通过增持黄金来实现外汇储备的结构性多元化。

10 月 7 日,央行数据显示,中国 9 月末黄金储备报 7406 万盎司,环比增加 4 万盎司,为连续第 11 个月增持黄金。8 月末黄金储备报 7402 万盎司。

(财联社)

文章转载自 东方财富