来源:

兴业证券

一、贸易摩擦再升级,与 4 月相比根本性区别在哪儿?

近期,中美贸易摩擦再度升级,受此影响美股、中概股均跌幅较大,市场担忧 4月对等关税情形重现。

但当下,无论是我国对于内部政策和外部谈判所作的储备、还是投资者心态的转变,均发生了深刻的变化,不可与 4月对等关税时期简单类比。

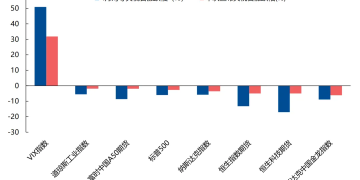

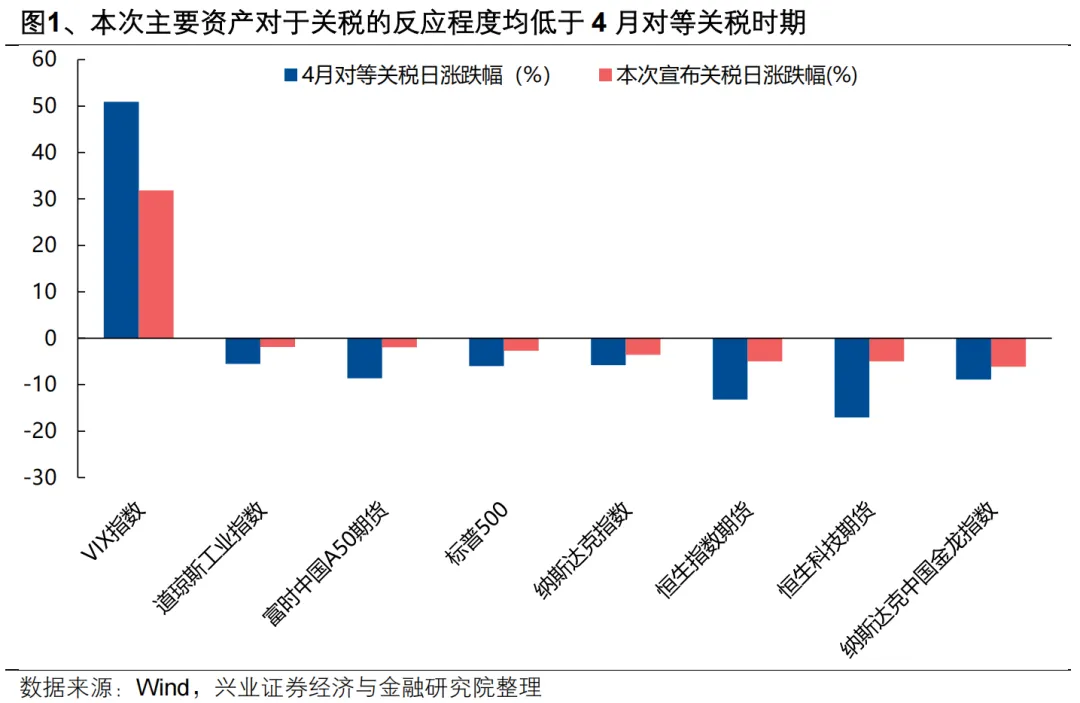

首先,从资产表现来看,本次市场波动幅度或小于 4月。本次关税宣布后,VIX 指数上升幅度低于 4 月,美股、中概股、中国股指期货等风险资产的下跌幅度也明显小于 4 月。这背后,一方面是本次市场并非像 4 月时首次遭遇 「漫天要价」,心理上已有一定准备;另一方面也是依据特朗普 4 月以来的政策行为,隐含了一定的后续 TACO 预期。

更重要的是,从国内自身的环境来看,无论是当前对于内部政策和外部谈判所作的储备,还是投资者信心的增强,本轮对于外部不确定性的应对都将更加具备信心和底气:

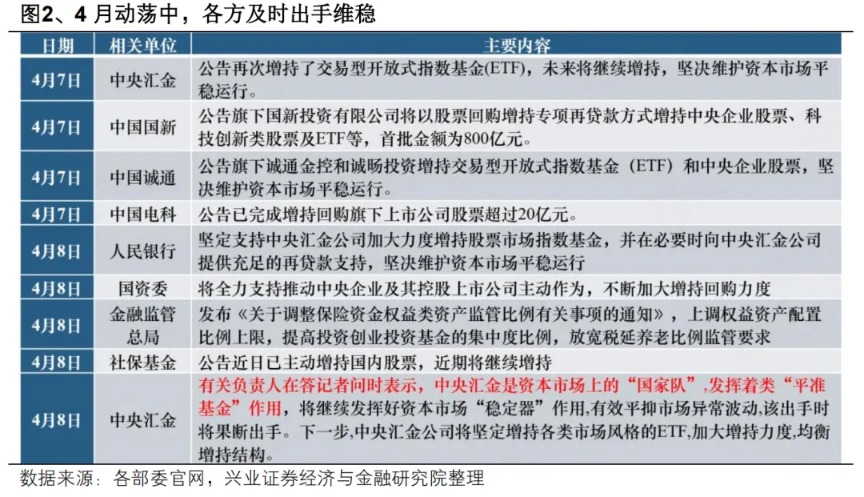

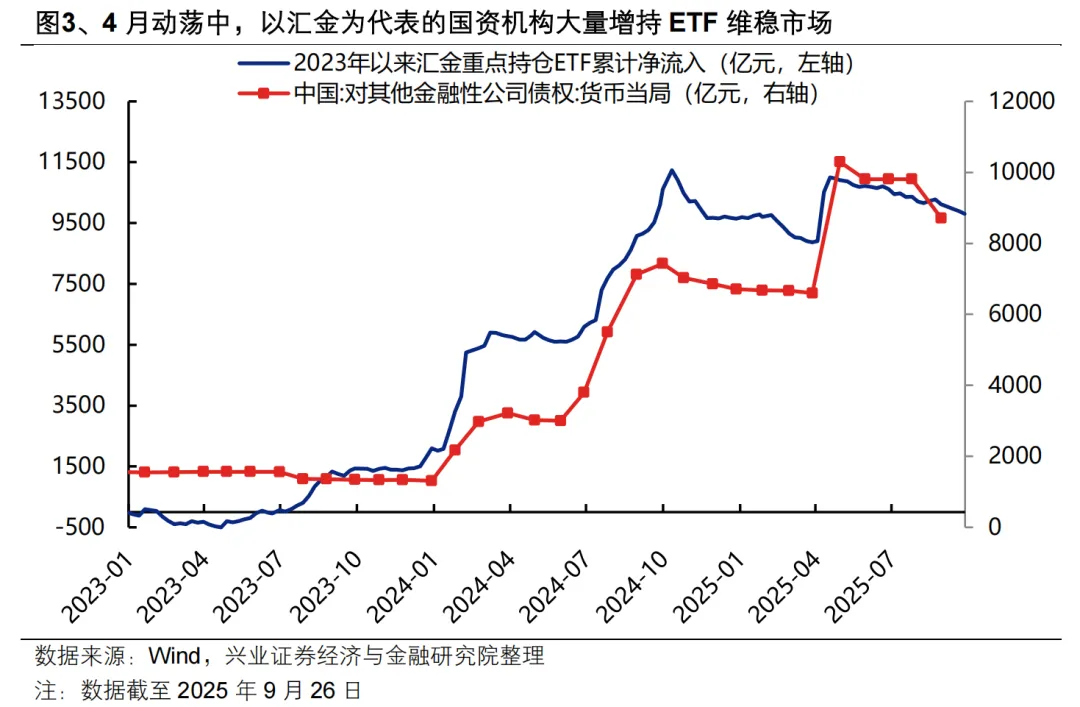

一方面,国家对于资本市场的呵护态度始终未变,必要时将再度托底,市场具备较强底线思维。4 月市场动荡中,国内各方积极、及时应对,以中央汇金为代表的国资机构出手维稳,监管层、官媒集中表态呵护,多家央国企集团、上市公司也公告并实施了增持、回购,成为市场信心快速修复的重要支撑。当前来看,国家对于资本市场的呵护态度始终未变,必要时仍将再度出手维稳,市场具备较强底线思维。

另一方面,经历 4月以来的上涨后,投资者心态发生积极转变,对于牛市的一致性共识更强,也将成为我们应对外部压力的信心来源。本轮牛市的核心逻辑在于资本市场地位战略性抬升、新动能持续涌现带动市场信心活化,外部扰动无法动摇本轮牛市的根基。经历 4 月以来的上涨后,投资者对于本轮牛市逻辑的认知更加充分、一致性共识更强,风险偏好抬升后,应对短期波动的信心也在增强。

因此,相比于 4 月对等关税时期,积极因素正在增多。若短期情绪释放带来波动,或再一次为中长期布局提供 「黄金坑」,后续应对的重点仍应当聚焦于如何利用波动布局。

二、后续如何应对?

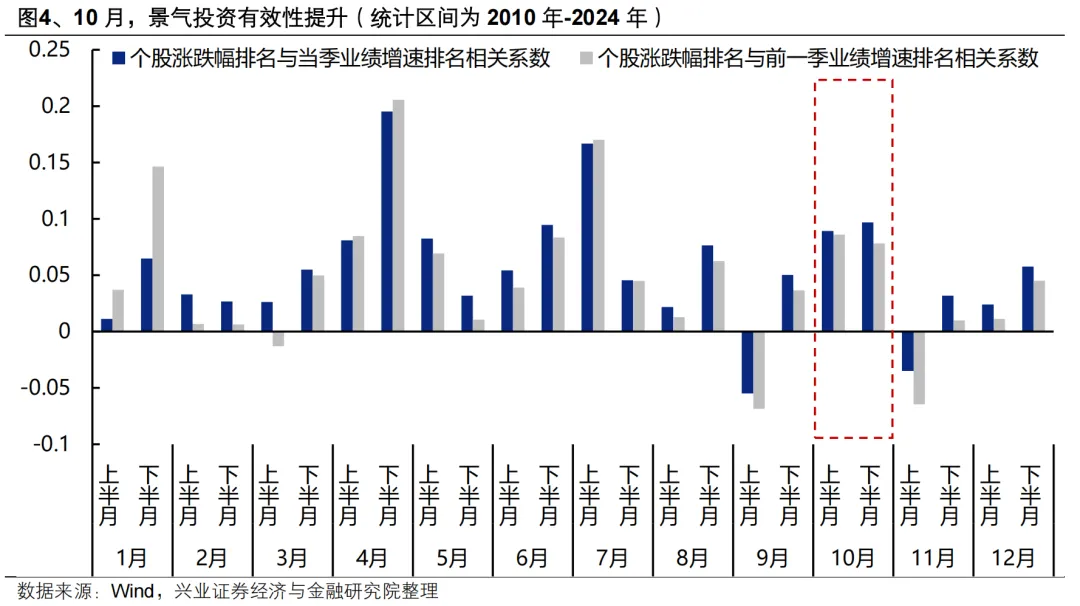

10月进入三季报披露期、叠加四中全会临近,应对思路仍是以我为主,景气和产业趋势仍是核心。

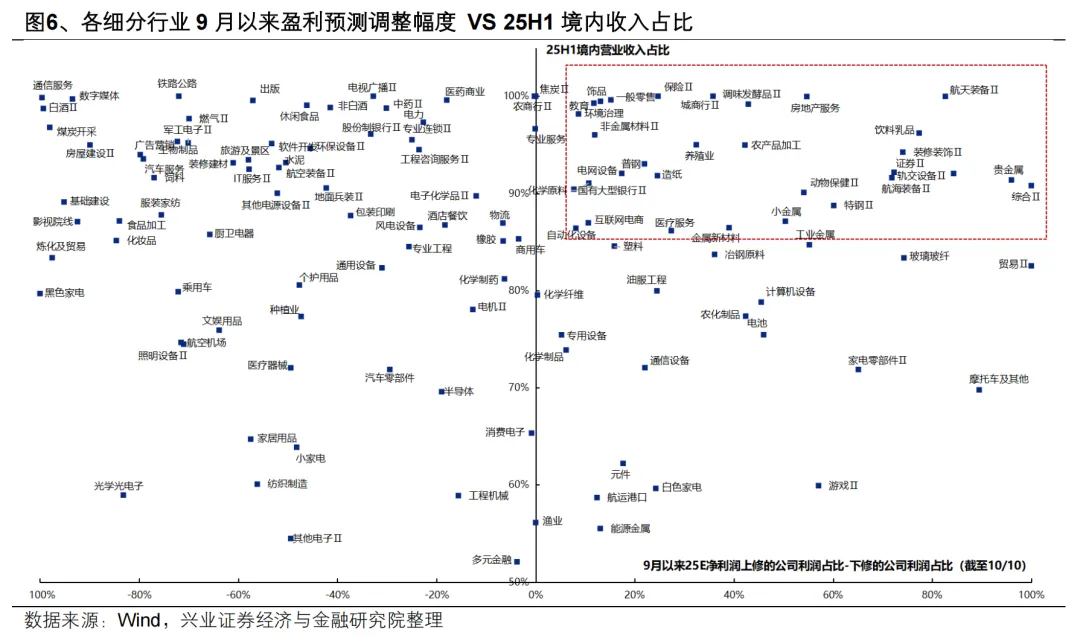

9月以来盈利预期上修较多的行业主要集中在:AI(游戏、计算机设备、通信设备、元件)、先进制造 (摩托车、航空航海装备、家电零部件、电池、医疗服务)、周期 (有色、玻璃玻纤、钢铁、农化制品等)、消费 (饮料乳品、农业、饰品等)、金融 (券商保险、城商行)。

短期,结合景气布局内需品种,包括农业、小金属、贵金属、饮料乳品、券商保险等。

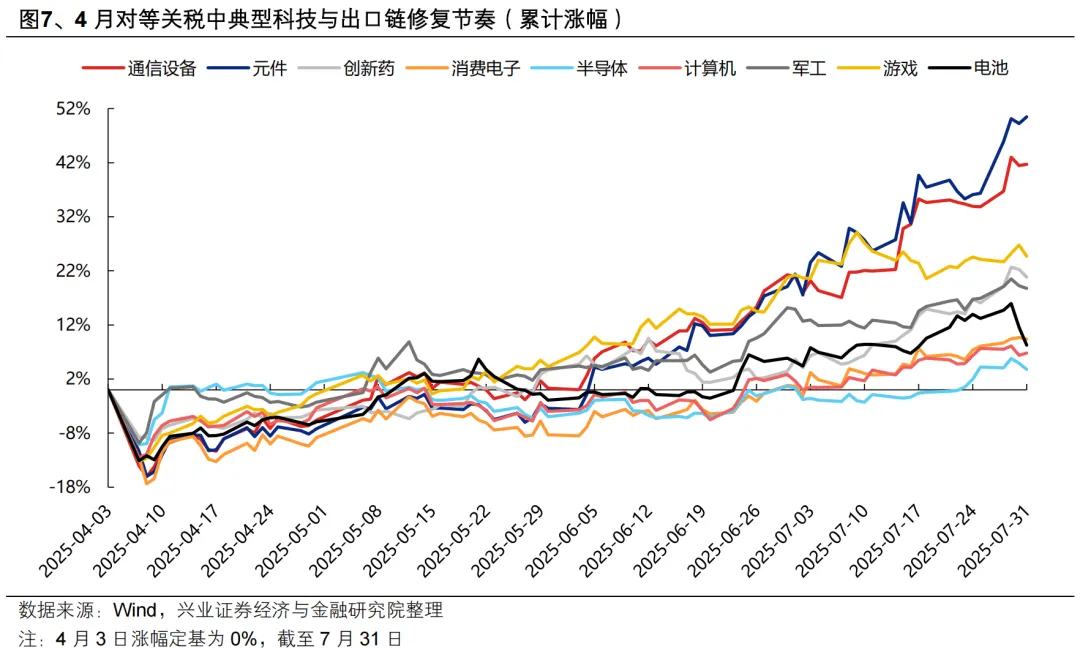

待情绪修复后,重点布局被错杀的景气成长品种,操作上 4月修复节奏可供借鉴。4 月 7 日市场下跌后,4 月 8 日即开启反弹,4 月 9 日科技和出口链亦开始修复。修复节奏上,半导体、军工、计算机等具备内需和自主可控逻辑的科技品种率先修复,但随着关税谈判推进后,中长期修复空间仍由景气优势主导:5 月起,具备景气优势的北美算力链、游戏、创新药开始跑赢。

当前重视军工、国产算力产业链为代表的自主可控、「十五五」 规划受益品种,以及创新药、北美算力链、游戏、电池等三季报景气品种。

风险提示:经济数据波动,政策宽松低于预期,中美贸易摩擦升级,美联储降息不及预期等。

(兴业证券)

文章转载自东方财富