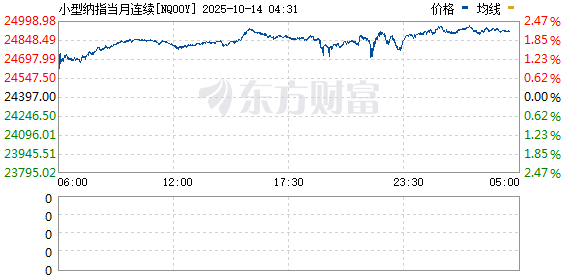

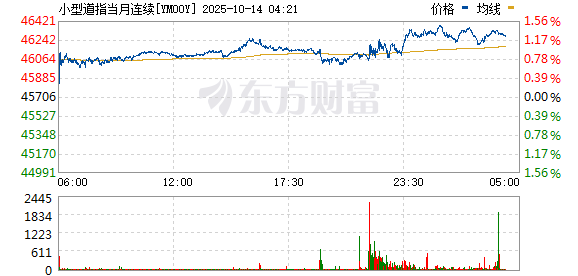

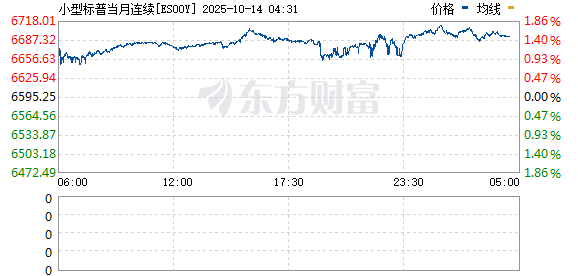

美股股指期货走高,截至北京时间 15:15 分,纳斯达克100 指数期货涨超 2%,道指期货涨 1.05%,标普 500 指数期货涨 1.51%。

相关报道

TACO 交易已开启?美股期货、加密货币齐反弹

在特朗普最新关税表态导致全球市场在刚刚过去的周末巨震时,基于此前经验,多家海内外机构均淡定地表示,这将是 「TACO(特朗普总是会退缩) 交易 2.0」。

果不其然,特朗普 12 日在社交媒体上已开始向投资者暗示,表示他可能不会兑现对中国 「大幅提高关税」 的威胁,「美国想帮助中国,而不是伤害中国。」

高盛首席经济学家哈组斯 (Jan Hatzius) 在最新报告中写道:「我们预计最终的解决方案将是将目前的关税暂停延长到 11 月 10 日之后,同时双方做出一些新的但有限的让步。」 13 日亚太交易时段,全球市场的 TACO 交易疑似已然开启。

美股期货、加密货币反弹

美股股指期货亚太早盘即开始反弹,历史数据也为美股乐观主义者提供了支撑。据机构 CFRA 统计,二战以来的 13 轮美股牛市中,有 7 轮持续至第四年,平均累计涨幅为 88%。此次,标普 500 指数于 2022 年 10 月 12 日触底后开启了本轮牛市,迄今的涨幅累计达到 83%,市值增长约 28 万亿美元,以史为鉴仍有上涨空间。

本周稍晚,包括摩根大通(JPM.N)、高盛(GS.N)、富国银行(WFC.N) 和花旗集团(C.N) 在内的主要华尔街投行将发布最新季报,拉开新一轮财报季帷幕。根据伦交所数据,标普 500 指数成份股公司第三季度的整体盈利预计将比去年同期增长 8.8%,需要强劲的业绩来证明市场的高估值是合理的。

不仅美股期货,此前遭到血洗的虚拟货币 12 日晚上和 13 日早上也迎来大反攻。据 CoinGecko 数据,截至 10 月 12 日,比特币 24 小时内上涨 4.2%,13 日亚太交易时段重新站上 11.5 万美元上方,以太坊、SOL、XRP、狗狗币均涨逾 10%。加密货币总市值回升至 3.85 万亿美元,较两日前低点上涨近 10%。

2025 年以来,比特币价格经历多次震荡。4 月时,比特币一度下跌至 8 万美元下方,随后连月上行,接连突破 10 万、11 万、12 万美元等多个整数关口,持续刷新历史最高价格。加密资产管理公司 Maple 首席执行官兼联合创始人鲍威尔 (Sid Powell) 表示,比特币涨势能否持续,很大程度上取决于宏观经济状况及贸易领域的任何新动向。当前全球央行美元储备份额已降至 41%,而黄金储备突破 3.6 万吨。黄金和比特币 ETF 均获创纪录资金流入。

亚太股市普跌

13 日早盘,亚太股市普遍下跌。日本市场因假期休市。自民党新任领导人高市早苗接任日本首相受到争议,令此前的高市交易戛然而止,10 日日元大幅反弹,日经指数期货也在当天暴跌 5%。13 日,日经指数期货上涨 1.3%,至 46690 点,但仍远低于此前收盘价 48088 点。

MSCI 除日本外最广泛的亚太股票指数 (.MIAPJ0000PUS) 开盘下跌 0.6%。10 日刚刚创历史新高的韩国 KOSPI 指数大跌 2.35%,韩国小盘股综合股价下跌 2.24%。权重股方面,SK 海力士跌 5.02%,三星电子跌 3.5%,Naver Corp 跌 3.18%,三星物产跌 2.91%,Kakao 跌 2.9%;Hanwha Ocean 涨 1.01%。韩国海关数据显示,10 月 1 日至 10 日出口额同比下降 15.2%,进口额同比下降 22.8%。富时新加坡海峡指数开盘跌 1.13%,报 4377.23 点。

澳大利亚 ASX/S&P 200 指数下跌 0.68%。但澳大利亚稀土股攀升,报道称澳大利亚政府考虑投资 7.8 亿美元建立矿产储备,作为与美国达成协议的一部分。澳大利亚 Arafura 稀土公司一度上涨 20%,为 1 月 15 日以来最大涨幅,Lynas Rare Earths 涨 7.3%,Iluka Resources 涨 5.9%,Australian Strategic Materials 涨 9.3%。

香港恒指低开 2.5%,恒生科技指数跌 2.43%。科网股全线下挫,哔哩哔哩、商汤跌超 5%;大金融普跌,中国财险、国泰君安国际跌 6%;贵金属、国产软件概念逆势走强,山东黄金高开 3%,金山软件涨 6.48%。

中国三大股指截至早间 10 点,仍均录得下跌,上证指数、深成指、创业板指分别下跌 1.39%、2.18% 和 2.13%。但国产软件股普遍大涨,中国软件开盘不久即冲涨停,诚迈科技也涨超 10%,部分小盘国产软件股甚至一度涨超 13%。

中信证券称,低利率环境可以孕育出持续的科技牛市。低利率通过贴现机制提高科技企业估值,通过资金成本下降与政策传导增强创新投资的可持续性。结构性宽松与产业政策的同向作用,使科技板块具备跨周期延续的增长动力。在中国经济由投资驱动转向创新驱动的阶段,低利率环境不仅能孕育科技牛市,更能支持其长期可持续发展。

麦格理资本 (Macquarie Capital) 表示,中国股市的投资者应该考虑从近期的高贝塔收益股转为投资将受益于消费刺激的公司股票。摩根大通建议买入盈利稳定、股息丰厚的中资银行股,预计这些银行股将跑赢大盘.

汇市方面,中国外汇交易中心公布数据显示,10 月 10 日当周,三大人民币汇率指数全线上涨,CFETS 人民币汇率指数报 97.32,环比涨 0.55,创 2025 年 4 月以来新高;BIS 货币篮子人民币汇率指数报 103.43,环比涨 0.78,创 2025 年 4 月以来新高;SDR 货币篮子人民币汇率指数报 91.89,环比涨 0.66,创 2025 年 4 月以来新高。

黄金、白银再度双双创新高

风险资产反弹的同时,避险资产仍受青睐。现货黄金亚太早盘一度冲上 4060 美元/盎司,再创历史新高,现回落至 4043 美元/盎司。截至 10 月 10 日,全球最大黄金上市交易基金 (ETF)SPDR Gold Trust 黄金持仓量为 1017.16 吨,较前一交易日增加 3.72 吨,幅度为 0.37%,当周累计增加 2.28 吨或 0.22%。

美银策略师哈内特 (Michael Hartnett) 认为,尽管金价已突破 4000 美元,但 「很少有人仍然结构性地做多黄金」。根据他的测算,在美国银行内部,黄金仅占私人客户资产管理规模的 0.5% 和机构资产管理规模的 2.3%。与此同时,新美联储主席的提前选择,结合繁荣/泡沫政策,尤其是即将到来的黄金重估 (1934 年和 1973 年),都有利于美元贬值交易。此外,以史为鉴,过去 4 次牛市期间,金价在 43 个月内平均上涨了约 300%,这意味着明年春季金价将达到 6000 美元的峰值。

白银在伦敦历史性空头挤压和贸易紧张局势推动下也一度逼近 1980 年创下的 52.50 美元/盎司纪录高位,目前回落至 50 美元上方。高盛表示,白银价格中期内最有可能的走势是进一步上涨。这一历史性逼空主要源于伦敦现货白银价格相对纽约期货出现了史无前例的溢价水平。逼空使得伦敦现货白银市场流动性几乎枯竭。持有空头头寸的交易商难以找到可交割的金属,被迫支付高昂成本以延后结算。部分机构甚至包下跨大西洋航班的货舱,空运银锭。

投资机构 Greenland Investment Management 首席投资官杰特那 (Anant Jatia) 称,「我此前从未见过如此情形,目前市场上几乎没有任何流动性。」 据媒体汇编数据,自 2019 年中以来,伦敦市场可自由流通的白银库存已从 8.5 亿盎司骤降至仅约 2 亿盎司,跌幅高达 75%。

此外,由于市场担心白宫可能对贵金属征收关税,铂金和钯金也均大涨超过 2%。

文章转载自东方财富